თანამშრომლის ბარათზე ხელფასის გადაცემის პროცედურა. ხელფასის უნაღდო ანგარიშსწორება სახელფასო ბანკის მეშვეობით

ამ სტატიაში მე გეტყვით, თუ როგორ უნდა გადაიხადოთ ხელფასები 1C ZUP 8.3 ან 8.2-ში (რევიზია 3.0).

წინაში მე აღვწერე რა კონფიგურაციას ვიყენებთ, რომელ თანამშრომლის ქვეშ შევდივართ და როგორ დავაკონფიგურიროთ ეს თანამშრომელი.

თუ თქვენ გაქვთ თანამშრომელი, რომელსაც აქვს ხელფასის გადახდის უფლება, შეგიძლიათ გამოიყენოთ იგი:

გაიხსნება 1C "გამოთვლები და გადახდები" ფანჯარა:

ქვემოთ, "გადახდების" ფანჯარაში დააწკაპუნეთ მარჯვენა ღილაკით და ჩამოსაშლელი სიიდან აირჩიეთ "განცხადება მოლარეზე". იგივე შედეგს ვიღებთ, თუ დავაწკაპუნებთ ბმულზე „გადახდა სალაროში“.

მიიღეთ 267 ვიდეო გაკვეთილი 1C-ზე უფასოდ:

წინა სტატიებში სექტემბერში დავიქირავეთ დიმიტრი ვალენტინოვიჩ ბოროვოი, იურიდიული დეპარტამენტის ხელმძღვანელი. კომპანია წინა თვის ანაზღაურებადად მიიჩნევს მიმდინარე თვის 10 დღეს.

სხვა თანამშრომლების სიაში შეყვანის თავიდან ასაცილებლად, მე არ ვიყენებ ღილაკს „შევსება“. ჩვენ ვამატებთ ღილაკზე „დამატება“ დაწკაპუნებით ცხრილის ნაწილიდოკუმენტი "Borovoy D.V." სხვა სვეტების შევსება ("გადასახდელი", გადასაცემი "NDFL") ხდება ავტომატურად:

ჩვენ ვბეჭდავთ განცხადებას და დააჭირეთ "გამოქვეყნება და დახურვა".

ჩვენ ასახავს ხელფასის გადახდას ბანკის მეშვეობით

1C ZUP 8.3 (8.2) "გადახდების ბანკში" ფორმირების მახასიათებლები:

- ორგანიზაცია ხელფასს მთლიანი ოდენობით ურიცხავს ბანკს (ბანკებს). ეს თანხა ინახება ზოგიერთ შუალედურ ანგარიშზე.

- ბანკი, ორგანიზაციიდან შემოსული განცხადების მიხედვით, ამ თანხას თანამშრომელთა „პირად ანგარიშებზე“ ანაწილებს.

- „პერსონალური ანგარიშები“ დაკავშირებულია „ხელფასის პროექტებთან“. ანუ, თუ თანამშრომელი მიუთითებს, რომ ხელფასს იღებს ბარათზე, უნდა დაინიშნოს სახელფასო პროექტზე და ჰქონდეს პირადი ანგარიში.

- თუ ველი „ხელფასის პროექტი“ ცარიელი დარჩა და ღილაკზე „შევსება“ დააწკაპუნეთ, შეირჩევა ყველა თანამშრომელი, ვინც ხელფასს იღებს ბარათის გამოყენებით.

- თუ 1C ZUP 8.3 იყენებს სტანდარტულ (ჩაშენებულ) დოკუმენტების ნაკადის სისტემას ბანკთან, საჭიროა „ხელფასის პროექტი“!

ტ. პანჩენკო, AF "AUDIT A"-ს აუდიტორი

ხელფასების სპეციალურ საბარათე ანგარიშზე გადაცემის მექანიზმის მარეგულირებელი ძირითადი დოკუმენტებია რუსეთის ფედერაციის შრომის კოდექსი (მუხლები 44, 73, 136). Სამოქალაქო კოდექსი რუსეთის ფედერაცია(თვები 45 და 46), რუსეთის ბანკის 2003 წლის 1 აპრილის დებულება No222-P „რუსეთის ფედერაციაში ფიზიკური პირების მიერ უნაღდო ანგარიშსწორების განხორციელების პროცედურის შესახებ“. გარდა ამისა, 2005 წლის 10 აპრილიდან რუსეთის ბანკის დებულება 2004 წლის 24 დეკემბრის No266-P „საკითხის შესახებ საბანკო ბარათებიდა გადახდის ბარათების გამოყენებით განხორციელებული ტრანზაქციების შესახებ“<*>.

<*>2005 წლის 10 აპრილამდე მოქმედებდა რუსეთის ბანკის 1998 წლის 9 აპრილის რეგლამენტი No23-P „საკრედიტო დაწესებულებების მიერ საბანკო ბარათების გაცემისა და მათი გამოყენებით განხორციელებულ ტრანზაქციებზე ანგარიშსწორების პროცედურის შესახებ“.ხელფასები, როგორც წესი, პირდაპირ ერიცხება დასაქმებულს, გარდა იმ შემთხვევისა, როდესაც სხვა რამ არ არის გათვალისწინებული მოქმედი კანონმდებლობით ან შრომითი ხელშეკრულებით.

იგი იხდის დასაქმებულს, როგორც წესი, იმ ადგილას, სადაც ის ასრულებს სამუშაოს ან ირიცხება საბანკო ანგარიშზე (რუსეთის ფედერაციის შრომის კოდექსის 136-ე მუხლი).

გაცემის ფორმა ხელფასებიდა სხვა გადახდები საბანკო პლასტიკური ბარათების გამოყენებით უნდა იყოს გათვალისწინებული შრომითი ან კოლექტიური ხელშეკრულებით, რომელიც დადებულია ხელოვნების შესაბამისად. რუსეთის ფედერაციის შრომის კოდექსის 44 და 73.

თუ ამ ხელშეკრულებების პირობები არ ითვალისწინებს ხელფასის გადახდის უნაღდო მეთოდს და ორგანიზაცია გადაწყვეტს გადაიხადოს თანამშრომლები „ხელფასის“ ბარათებით, მაშინ აუცილებელია ხელშეკრულებებში შესაბამისი ცვლილებების შეტანა. ამასთან, უნაღდო მეთოდის გამოყენება შესაძლებელია მხოლოდ ყველა თანამშრომლის თანხმობით, ე.ი. თითოეულმა თანამშრომელმა უნდა წარადგინოს განცხადება ხელფასის კონკრეტულ საბანკო ანგარიშზე გადარიცხვის მოთხოვნით.

სახელშეკრულებო ურთიერთობის მხარეები გამოყენებისას სახელფასო ბარათებიპირადი ანგარიშებია ორგანიზაცია, მისი თანამშრომლები და ბანკი.

ბარათის გამცემი ბანკსა და იურიდიულ პირს შორის ფორმდება ხელშეკრულება მფლობელზე - ორგანიზაციის თანამშრომელზე სახელფასო ბარათის გაცემისა და გამოყენების შესახებ. ამ ხელშეკრულების თანახმად, ბანკი ახორციელებს საბანკო ბარათების გაცემას (გამოცემას), პერსონალიზებას, გაცემას და მომსახურებას, სპეციალური რეჟიმით ხსნის საბარათე ანგარიშებს და გადარიცხვებს ახორციელებს ბანკის სახელით. იურიდიული პირიფულადი სახსრები თავის თანამშრომლების საბარათე ანგარიშებზე, ხოლო იურიდიული პირი უზრუნველყოფს საგადახდო დოკუმენტაციის გამართულ შესრულებას და საბანკო მომსახურების გადახდას, რომელიც დაკავშირებულია სახელფასო ბარათების დამზადებასთან და საბარათე ანგარიშებზე თანხის ჩარიცხვასთან. სახელშეკრულებო ურთიერთობის ფორმირებისთვის ორგანიზაციამ უნდა წარუდგინოს ბანკს საჭირო პაკეტიდოკუმენტები.

ხელშეკრულების გაფორმების შემდეგ ბანკი ხსნის სპეციალურ საბარათე ანგარიშს (ბარათის ანგარიშს) თითოეული თანამშრომლისთვის, რომელზედაც ჩაირიცხება მისი ხელფასი, ასევე აწარმოებს და გასცემს ბანკის პლასტიკური სახელფასო ბარათებს იურიდიული პირის მფლობელებს - თანამშრომლებს. ჩართულია წინა მხარებარათებზე მითითებულია მფლობელის გვარი, სახელი და მისი პირადი საიდენტიფიკაციო ნომერი (PIN კოდი) ჩაწერილია მაგნიტურ ფირზე.

პერსონალური სახელფასო ბარათის საშუალებით თითოეულ თანამშრომელს შეუძლია მართოს თავისი პირადი საბარათე ანგარიში პასპორტის ან მისი შემცვლელი დოკუმენტის წარდგენისას.

ორგანიზაცია აწვდის ინფორმაციას ყველა თავის თანამშრომელს ამის შესახებ ტელეფონის ნომრები, ბარათის მომსახურე ბანკისა და მისი ფილიალების მისამართები, სახელფასო ბარათების გამოყენების წესი და მოქმედების ვადები, ოპერაციების სახეები, რომელთა შესრულებაც მფლობელს შეუძლია ბარათის გამოყენებით; რა ქმედებები უნდა განახორციელოს, თუ ბანკი არასწორად აფიქსირებს ტრანზაქციებს მის საბარათე ანგარიშზე ან არ ეთანხმება საბანკო ამონაწერებს.

საბარათე ანგარიშებზე ხარჯვითი ოპერაციები ხორციელდება მხოლოდ საბანკო ბარათების გამოყენებით შედგენილი დოკუმენტების საფუძველზე.

ემიტენტი ბანკი ვალდებულია ბარათის მფლობელს მიაწოდოს ინფორმაცია საბანკო ბარათის გამოყენებით განხორციელებული ოპერაციების, მათი შესრულების პროცედურისა და მფლობელისგან დარიცხული ყველა თანხის შესახებ.

ბარათის დაკარგვაზე პასუხისმგებელია თითოეული თანამშრომელი. დაკარგვის (ან მოპარვის შემთხვევაში) იგი ვალდებულია დაუყოვნებლივ აცნობოს ბანკს მომხდარის შესახებ, რათა ამ უკანასკნელს ჰქონდეს შესაძლებლობა შეაჩეროს თანხების მოძრაობა საბარათე ანგარიშით.

თანამშრომლის გათავისუფლებისას ორგანიზაციამ მფლობელს - იურიდიული პირის თანამშრომელს სახელფასო ბარათის გაცემისა და გამოყენების ხელშეკრულებით დადგენილ ვადაში წერილობით უნდა აცნობოს ემიტენტ ბანკს მისი გათავისუფლების თარიღი. ყოფილ თანამშრომელს შეუძლია გააგრძელოს ბარათით სარგებლობა, მაგრამ ამ შემთხვევაში მისი მომსახურების ხარჯებს თავად გადაიხდის.

Შენიშვნა. მოქმედი რეგულაციები „საბანკო ბარათების გაცემისა და საგადახდო ბარათებით განხორციელებული ოპერაციების შესახებ“ ძირითადად არეგულირებს პირდაპირი ხელშეკრულებების დადებას საგადახდო ბარათების ემიტენტსა და კლიენტს, საბარათე ანგარიშის მფლობელს შორის. სამწუხაროდ, ეს მარეგულირებელი აქტი სრულად არ ასახავს სამმხრივი ურთიერთობის შესაბამის ნიუანსებს „დამსაქმებელი – ბანკი – თანამშრომელი“. იმავდროულად, ორგანიზაციებსა და მათ თანამშრომლებს შორის ანგარიშსწორებები საგადახდო ბარათების გამოყენებით ხელფასთან დაკავშირებით უკვე ფართოდ არის გავრცელებული და აქტიურად ვითარდება. ამიტომ, ასეთი გამოთვლების ყველა მხარე დაინტერესებულია ან სპეციალური ნორმატიული აქტი, ან 266-პ რეგლამენტში სამმხრივი ურთიერთობის „დამსაქმებელი – ბანკი – თანამშრომელი“ შესაბამისი ნიუანსების უფრო სრულყოფილად გამჟღავნება.

თუ ორგანიზაციას აქვს მიმდინარე ანგარიში ემიტენტ ბანკში, მაშინ მისგან თანხა პირდაპირ ირიცხება იმავე ბანკში გახსნილ თანამშრომელთა საბარათე ანგარიშებზე. ამ შემთხვევაში, ორგანიზაცია ბანკს გადასცემს ყველა თანამშრომელს ხელფასის გადასახდელად განკუთვნილ მთლიან თანხას ერთი გადახდის დავალების სახით. საგადახდო დავალების პარალელურად ბანკს ეძლევა თანამშრომლის საბარათე ანგარიშებზე კრედიტების რეესტრი, რომელშიც მითითებული უნდა იყოს საბანკო რეკვიზიტები, პერსონალის ნომრები, გვარები, სახელები, თანამშრომელთა პატრონიმიკა, ბარათის ანგარიშის დეტალები და ჩასარიცხი ხელფასის ოდენობა.

რეესტრი ბანკს წარედგინება როგორც ქაღალდის სახით ორ ეგზემპლარად, ასევე ელექტრონული ფაილის სახით ბანკთან შეთანხმებული ფორმატით და წარმოადგენს რეესტრის ასლს. ინფორმაცია იგზავნება ბანკში ელექტრონულ ფორმატში, შეიძლება წარმოდგენილი იყოს ფლოპი დისკზე ან გადაიცეს მეშვეობით ელექტრონული არხებიკომუნიკაცია შესაბამისი ხელშეკრულების დადებას ექვემდებარება.

რეესტრის ფორმას თითოეული ბანკი დამოუკიდებლად ამუშავებს. რეესტრს ხელს აწერენ ანგარიშსწორების დოკუმენტების ხელმოწერაზე უფლებამოსილი პირები და დამოწმებული ორგანიზაციის ბეჭდით.

ელექტრონულ ფაილში მითითებული ჯამური თანხა და თითოეულ საბარათე ანგარიშზე ჩარიცხული თანხა უნდა შეესაბამებოდეს რეესტრში მითითებულ თანხებს და საგადახდო დავალების ოდენობას.

საბარათე ანგარიშებზე თანხის გადარიცხვის საგადახდო დავალების შევსებისას „მიმღების“ ველში შეიყვანეთ ბანკის სახელი და მისამართი, რომელშიც იხსნება თანამშრომლების ანგარიშები. ველში „გადახდის მიზანი“ მიუთითეთ გადახდის მიზანი (მაგალითად, „ხელფასის გადარიცხვა“), ასევე მიუთითეთ თარიღი და რეესტრის ნომერი.

ორგანიზაციამ უნდა შეადგინოს რეესტრი და გადახდის დავალება თვეში მინიმუმ ორჯერ. არ აქვს მნიშვნელობა, როდის იღებს თანამშრომელი ხელფასს ბარათზე: ორგანიზაციისთვის მთავარია, რომ თანხა მის საბარათე ანგარიშზე შემოვიდეს, როგორც წესი, მეორე დღეს მოდის. ხელფასის გადარიცხვის დასადასტურებლად ბანკი ორგანიზაციას გასცემს ამონაწერს და უბრუნებს რეესტრის ერთ ეგზემპლარს თავისი ნიშნით, რომელიც არის დოკუმენტური მტკიცებულებათანამშრომლების მიმართ შესაბამისი პერიოდის დავალიანების დაფარვის ფაქტი.

გადასახადები ხელფასების უნაღდო გადახდისთვის

ორგანიზაცია დამოუკიდებლად აკავებს კანონით გათვალისწინებულ ყველა გადასახადს და სადაზღვევო პრემიებიმისი თანამშრომლებიდან ბანკში საბარათე ანგარიშებზე თანხების ჩარიცხვისთვის საბუთების წარდგენამდე და პასუხისმგებელია თანამშრომელთა საბარათე ანგარიშებზე დარიცხული ხელფასისა და სხვა გადასახდელების დაბეგვრაზე.

Საშემოსავლო გადასახადი პირები

ხელოვნების 1-ლი პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 226, ყველა ორგანიზაციას, საიდანაც ან ურთიერთობის შედეგად, რომლებთანაც პირები იღებენ შემოსავალს, ვალდებულნი არიან გამოთვალონ, დააკავონ თავიანთი თანამშრომლები და გადაიხადონ ბიუჯეტში პირადი საშემოსავლო გადასახადი (NDFL) 13 განაკვეთით. % პირადი საშემოსავლო გადასახადის თანხასაგადასახადო აგენტი ორგანიზაცია იკავებს უშუალოდ დასაქმებულ-გადასახადის გადამხდელის შემოსავლიდან ფაქტობრივი გადახდისას.

ვინაიდან, ხელოვნების მე-6 პუნქტის მიხედვით. რუსეთის ფედერაციის საგადასახადო კოდექსის 226, ორგანიზაციის საბანკო ანგარიშებიდან შემოსავლების თანამშრომლების ანგარიშებზე გადატანისას, პირადი საშემოსავლო გადასახადი ირიცხება ბიუჯეტში არა უგვიანეს შემოსავლის ფაქტობრივი გადარიცხვის დღისა, ერთდროულად გადახდის დავალებასთან ერთად. ხელფასების საბარათე ანგარიშებზე გადარიცხვისთვის ორგანიზაციამ უნდა წარადგინოს საგადახდო დავალება ბანკში პირადი საშემოსავლო გადასახადის გადახდაბიუჯეტს.

ყურადღება უნდა მიაქციოთ იმას, რომ პლასტიკური ბარათი არის ემიტენტი ბანკის საკუთრება (ეს მითითებულია მის უკანა მხარეს). მიუხედავად ამისა, ორგანიზაციამ, რომელმაც გადაიხადა თანამშრომლისთვის მისი წარმოების ღირებულება, უნდა დააკავოს მას პირადი საშემოსავლო გადასახადი. ეს გამოწვეულია იმით, რომ პუნქტების მიხედვით. 1 პუნქტი 2 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 211 გადასახადის გადამხდელის მიერ მიღებული შემოსავალი სახისიგულისხმება, კერძოდ, ორგანიზაციის მიერ მისი ინტერესებიდან გამომდინარე მომსახურების ღირებულების (ამ შემთხვევაში, ემიტენტი ბანკის მომსახურების) გადახდა.

პირადი საშემოსავლო გადასახადი ასევე უნდა დაიკავოს იმ შემთხვევაში, როდესაც ორგანიზაცია თავის თავზე იღებს საბანკო საკომისიოს გადახდას ბარათის ხელახალი გაცემისა და მისი დაკარგვის შემთხვევაში განახლებისთვის, აგრეთვე საბანკო საკომისიოს გაცემისთვის. დამატებითი ბარათიან მისი ხელახალი დამზადება დაზიანების შემთხვევაში. წინააღმდეგ შემთხვევაში, ვალდებულების შეუსრულებლობის გამო ორგანიზაციას შეიძლება დაეკისროს პასუხისმგებლობა ჯარიმის სახით გადასარიცხი თანხის 20%-ის ოდენობით. საგადასახადო აგენტიხელოვნების საფუძველზე გადასახადის დაკავებისა და გადაცემის შესახებ. 123 რუსეთის ფედერაციის საგადასახადო კოდექსი. გარდა ამისა, მას შეიძლება დაეკისროს ჯარიმები გადასახადის გადახდის ვალდებულების შესრულების დაგვიანების მთელი პერიოდისთვის.

ერთიანი სოციალური გადასახადი

ყოველთვიური ავანსი ერთიანი სოციალური გადასახადისთვის (UST) ხელოვნების მე-3 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 243, ორგანიზაციამ უნდა გადარიცხოს ბიუჯეტში არაუგვიანეს მომდევნო თვის 15 დღისა.

სადაზღვევო შენატანები სავალდებულო საპენსიო დაზღვევისთვის და სადაზღვევო შენატანები სავალდებულო სოციალური დაზღვევასამსახურში უბედური შემთხვევებისა და პროფესიული დაავადებებისგან

გარდა პირადი საშემოსავლო გადასახადისა, ორგანიზაციამ არაუგვიანეს შემოსავლის ფაქტობრივი გადაცემის დღისა უნდა გადარიცხოს სადაზღვევო შენატანები სავალდებულო საპენსიო დაზღვევისთვის რუსეთის ფედერაციის საპენსიო ფონდში და სადაზღვევო შენატანები სავალდებულო სოციალური დაზღვევისთვის საწარმოო უბედური შემთხვევებისა და პროფესიული დაავადებებისგან. რუსეთის ფედერაციის სოციალური დაზღვევის ფედერალურ ფონდს (ფედერალური კანონის 24-ე მუხლის მე-2 პუნქტი, 12/15/01 No167-FZ „რუსეთის ფედერაციაში სავალდებულო საპენსიო დაზღვევის შესახებ“ და ფედერალური კანონის 22-ე მუხლის მე-4 პუნქტი. კანონი 07/24/98 No 125-FZ "საწარმოო უბედური შემთხვევებისა და პროფესიული დაავადებების სავალდებულო სოციალური დაზღვევის შესახებ" ").

ხელფასის გაცემისას თვეში ორჯერ, როდესაც კომპანია პირველად იხდის ავანსს (მაგალითად, 15-ში), ხოლო მეორე ნაწილს, როგორც საბოლოო გადახდას (მაგალითად, 31-ში), არის მისი დაბეგვრის გარკვეული თავისებურებები.

ვინაიდან პირადი საშემოსავლო გადასახადი გამოითვლება ყოველი თვის ბოლოს, გადასახადი არ ირიცხება თვის შუა რიცხვებში გაცემული ავანსის ოდენობაზე (რუსეთის ფედერაციის საგადასახადო კოდექსის 226-ე მუხლი).

ერთიანი სოციალური გადასახადის მიხედვით, საანგარიშო პერიოდიც კალენდარული თვეა. მაშასადამე, იგი იანგარიშება მხოლოდ თვის ბოლოს, ე.ი. თანამშრომლებთან საბოლოო შეთანხმების შემდეგ.

საგადასახადო აღრიცხვა

საშემოსავლო გადასახადის გაანგარიშების მიზნით, დარიცხული ხელფასის თანხები აღიარებულია როგორც შრომის ხარჯები (რუსეთის ფედერაციის საგადასახადო კოდექსის 255-ე მუხლი) და დაკავშირებულია წარმოებასთან და გაყიდვებთან დაკავშირებულ ხარჯებთან (253-ე მუხლის მე-2 პუნქტი საგადასახადო კოდექსის). რუსეთის ფედერაცია).

UST თანხები ასევე ეხება წარმოებასა და გაყიდვებთან დაკავშირებულ ხარჯებს, მაგრამ აღიარებულია, როგორც სხვა ხარჯები, როგორც გადასახადების და მოსაკრებლების, საბაჟო გადასახადებისა და მოსაკრებლების ოდენობა, რომელიც დარიცხულია რუსეთის ფედერაციის კანონმდებლობით დადგენილი წესით გადასახადებისა და მოსაკრებლების საფუძველზე. აბზაცები. 1 პუნქტი 1 ხელოვნება. 264 რუსეთის ფედერაციის საგადასახადო კოდექსი.

საქონლის წარმოებაში ჩართული პერსონალის შრომის ანაზღაურების ხარჯები (სამუშაოს შესრულება, მომსახურების გაწევა), აგრეთვე ამ თანხებზე დარიცხული ერთიანი სოციალური გადასახადის ოდენობა, პირდაპირ ხარჯებად ითვლება (სსკ 318-ე მუხლის 1-ლი პუნქტი). რუსეთის ფედერაცია).

საგადასახადო აღრიცხვაში, სავალდებულო საპენსიო დაზღვევის სადაზღვევო შენატანები, რომელიც გამოითვლება კანონის No167-FZ-ის შესაბამისად, არ შედის გადასახადის გადამხდელის ხარჯებში არც ხელფასებზე და არც ერთიანი სოციალური გადასახადის გადახდის ღირებულებაში, მაგრამ ისინი ექვემდებარება ასახვას. სხვა ხარჯების ნაწილი და, შესაბამისად, შემადგენლობაში გათვალისწინებული არაპირდაპირი ხარჯები.

სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანები სამსახურში უბედური შემთხვევისა და პროფესიული დაავადებებისგან შედის წარმოებასა და რეალიზაციასთან დაკავშირებულ სხვა ხარჯებში, პუნქტების მიხედვით. 45 პუნქტი 1 მუხ. რუსეთის ფედერაციის საგადასახადო კოდექსის 264 და ეხება არაპირდაპირ ხარჯებს (რუსეთის ფედერაციის საგადასახადო კოდექსის 318-ე მუხლის 1-ლი პუნქტი).

საანგარიშგებო (საგადასახადო) პერიოდში წარმოების და გაყიდვების არაპირდაპირი ხარჯების ოდენობა სრულად შედის მიმდინარე საანგარიშგებო (საგადასახადო) პერიოდის ხარჯებში, ხელოვნების მე-2 პუნქტის შესაბამისად. 318 რუსეთის ფედერაციის საგადასახადო კოდექსი. ხოლო საანგარიშგებო (საგადასახადო) პერიოდში გაწეული პირდაპირი ხარჯები ნაწილდება ნაშთებზე მიმდინარეობს მუშაობა, მზა პროდუქცია საწყობში და პროდუქცია გაიგზავნება, მაგრამ არ გაიყიდა საანგარიშო (საგადასახადო) პერიოდში.

გთხოვთ გაითვალისწინოთ, რომ ფედერალური კანონი 2005 წლის 6 ივნისის No58-FZ-მ შეიტანა ცვლილებები რუსეთის ფედერაციის საგადასახადო კოდექსის 25-ე თავში „ორგანიზაციული მოგების გადასახადი“. კერძოდ, ხელოვნებაში შეტანილი ცვლილებები. რუსეთის ფედერაციის საგადასახადო კოდექსის 318 და გამოიყენება 2005 წლის 1 იანვრიდან წარმოშობილ ურთიერთობებზე, საშუალებას აძლევს ორგანიზაციებს დამოუკიდებლად განსაზღვრონ რა შედის წარმოებასა და გაყიდვებთან დაკავშირებულ პირდაპირ ხარჯებში. მაგალითად, ორგანიზაციამ შეიძლება შეიცავდეს დაზღვევის პრემიებს სავალდებულო საპენსიო დაზღვევისთვის, რომელიც დარიცხულია ხელფასებზე, როგორც ასეთ ხარჯებს.

ვინაიდან ორგანიზაციის მიერ სახელფასო ბარათების დაკარგვის ან დაზიანების შემთხვევაში გაწეული ხარჯები არ აკმაყოფილებს ხელოვნების 1 პუნქტის მოთხოვნებს. რუსეთის ფედერაციის საგადასახადო კოდექსის 252, ისინი არ არის აღიარებული ეკონომიკურად გამართლებულად და, შესაბამისად, არ შეიძლება იქნას გათვალისწინებული საშემოსავლო გადასახადის გამოანგარიშების მიზნებისათვის.

Აღრიცხვა

IN აღრიცხვახელფასების დარიცხული თანხები, ერთიანი სოციალური გადასახადი, სადაზღვევო შენატანები სავალდებულო საპენსიო დაზღვევის და სადაზღვევო შენატანები საწარმოო უბედური შემთხვევებისა და პროფესიული დაავადებებისგან სავალდებულო სოციალური დაზღვევისთვის აღიარებულია როგორც ხარჯები ჩვეულებრივი საქმიანობისათვის პუნქტების საფუძველზე. 5 და 8 PBU 10/99 "ორგანიზაციის ხარჯები", დამტკიცებული ბრძანებითრუსეთის ფინანსთა სამინისტრო 1999 წლის 6 მაისის No33n.მოდით შევხედოთ, თუ როგორ უნდა აისახოს ხელფასის გადახდა პლასტიკური ბარათების გამოყენებით ბუღალტერიაში კონკრეტული მაგალითის გამოყენებით.

მაგალითი.სავაჭრო ორგანიზაცია თანამშრომლების ხელფასს პლასტიკურ საბანკო ბარათებზე აგვისტოში გადარიცხავს. კომპანიას ჰყავს ორი თანამშრომელი: Orlov V.S. (ხელფასი - 18000 რუბლი) და სოკოლოვა ო.პ. (ხელფასი - 12000 რუბლი). მათთან დადებული შრომითი ხელშეკრულებების პირობების მიხედვით, ხელფასები ირიცხება ყოველი თვის 15-ში (ავანსი ხელფასის 50%-ის ოდენობით) და 31-ში (საბოლოო გადახდა). აგვისტოში კომპანიის თანამშრომლებს აღარ აქვთ სტანდარტული გადასახადის გამოქვითვა.

D-t 57, K-t 51 - 15,000 რუბლი. [(RUB 18,000 + RUB 12,000) x 50%] - თანხები გადაირიცხა თანამშრომლის ბარათის ანგარიშებზე ხელფასის ავანსების გადასახდელად;

Dt 70, ქვეანგარიში "ანგარიშსწორებები ორლოვთან", Kt 57 - 9000 რუბლი. (RUB 18,000 x 50%) - თანხა ჩაირიცხა ორლოვის ბარათის ანგარიშზე;

Dt 70, ქვეანგარიში "ანგარიშსწორებები სოკოლოვასთან", Kt 57 - 6000 რუბლი. (RUB 12,000 x 50%) - ფული ჩაირიცხა სოკოლოვას ბარათის ანგარიშზე.

D-t 44, K-t 70, ქვეანგარიში "ანგარიშსწორებები ორლოვთან" - 18,000 რუბლი. - ორლოვის ხელფასი დარიცხული იყო;

D-t 44, K-t 70, ქვეანგარიში "ანგარიშსწორებები სოკოლოვასთან" - 12,000 რუბლი. - სოკოლოვას ხელფასი დაერიცხა;

დ-ტ 44, კ-ტ 69, ქვეანგარიში „ერთიანი სოციალური გადასახადით ანგარიშსწორებები ქ. ფედერალური ბიუჯეტი- 6000 რუბლი. [(RUB 18,000 + RUB 12,000) x 20%] - UST ერიცხება თანამშრომელთა ხელფასიდან, გადახდილი ფედერალურ ბიუჯეტში;

დ-ტ 44, კ-ტ 69, ქვეანგარიში „ერთიანი სოციალური გადასახადით ანგარიშსწორებები ქ. ბიუჯეტგარეშე სახსრები- 1800 რუბლი. [(18 000 რუბლი + 12 000 რუბლი) x 6%] - აშშ დოლარი დარიცხულია გარე ბიუჯეტის ფონდებში გადახდილი ხელფასიდან;

D-t 69, ქვეანგარიში "განანაზღაურება ერთიანი სოციალური გადასახადით ფედერალურ ბიუჯეტთან", K-t 69 ქვეანგარიში "ანგარიშსწორებები საპენსიო დაზღვევისთვის" - 4200 რუბლი. [(18 000 რუბლი + 12 000 რუბლი) x 14%] - დარიცხულია შენატანები სავალდებულო საპენსიო დაზღვევაზე;

Dt 44, Kt 69, ქვეანგარიში "საწარმოო უბედური შემთხვევებისა და პროფესიული დაავადებების სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანების გამოთვლები" - 90 რუბლი. [(18,000 რუბლი + 12,000 რუბლი) x 0,3%] - შენატანები სოციალური დაზღვევის ფონდში სამუშაო უბედური შემთხვევისგან სავალდებულო სოციალური დაზღვევისთვის ერიცხება აგვისტოს ხელფასიდან;

Dt 70, ქვეანგარიში "ანგარიშსწორებები ორლოვთან", Kt 68, ქვეანგარიში "ანგარიშსწორებები პირადი საშემოსავლო გადასახადისთვის" - 2340 რუბლი. (RUB 18,000 x 13%) - პირადი საშემოსავლო გადასახადი დაირიცხა ორლოვის ხელფასზე;

Dt 70, ქვეანგარიში "ანგარიშსწორებები სოკოლოვასთან", Kt 68, ქვეანგარიში "ანგარიშსწორებები პირადი საშემოსავლო გადასახადისთვის" - 1560 რუბლი. (RUB 12,000 x 13%) - პირადი საშემოსავლო გადასახადი გამოითვლება სოკოლოვას ხელფასიდან.

ხელფასის საბოლოო გადასახადის სახით გადარიცხვისას, თანამშრომლებისთვის ადრე მიცემული ავანსი და პირადი საშემოსავლო გადასახადი უნდა გამოიქვითოს მთლიანი თანხიდან.

საბოლოო ანგარიშსწორებისთვის გადარიცხული თანხა იქნება:

18,000 - 9,000 (ავანსი) - 2,340 (პერსონალური საშემოსავლო გადასახადი) + 12,000 - 6,000 (ავანსი) - 1,560 (პირადი საშემოსავლო გადასახადი) = 11,100 რუბლი.

ბუღალტრულ აღრიცხვაში, ხელფასის საბოლოო გადახდის ანგარიშზე გადარიცხვისას, უნდა გაკეთდეს შემდეგი ჩანაწერები:

D-t 57, K-t 51 - 11,100 რუბლი. - თარგმნა ნაღდი ფულითანამშრომელთა საბარათე ანგარიშებზე ხელფასის საბოლოო გადახდის მიმართულებით;

Dt 70, ქვეანგარიში "ანგარიშსწორებები ორლოვთან", Kt 57 - 6660 რუბლი. (18,000 - 9000 - 2340) - ფული ჩაირიცხა ორლოვის ბარათის ანგარიშზე;

Dt 70, ქვეანგარიში "ანგარიშსწორებები სოკოლოვასთან", Kt 57 - 4440 რუბლი. (12,000 - 6000 - 1560) - ფული ჩაირიცხა სოკოლოვას ბარათის ანგარიშზე.

წინასწარი გადახდებისა და ხელფასის გადახდის ვადები დგინდება კოლექტიური ხელშეკრულებით, შრომითი ხელშეკრულებით, აგრეთვე შრომის შინაგანაწესით, მაგრამ არაუგვიანეს 15 კალენდარული დღისა, რომელზედაც იგი დარიცხულია.

ნაბიჯი 1. წინასწარი გადახდისა და ხელფასის დაყენება

1C ZUP 8.3-ში წინასწარი და ხელფასის გადახდის თარიღები კონფიგურებულია პარამეტრების განყოფილებაში, ორგანიზაციის ბმულზე: პარამეტრები -> საწარმო -> ორგანიზაციები:

როდესაც დააწკაპუნებთ ორგანიზაციების ბმულზე, იხსნება ორგანიზაციათა დირექტორიას ფანჯარა. ამ ფანჯარაში ჩანართზე სააღრიცხვო პოლიტიკადა სხვა პარამეტრები, მიჰყევით ბმულს ბუღალტერია და ხელფასის გადახდა, გადადით პარამეტრების ჯგუფში, სადაც ვადგენთ გადახდის თარიღებს:

ნაბიჯი 2. წინასწარი გადახდის მომზადება

ავანსის ოდენობა 1C ZUP-ში განისაზღვრება სამი გაანგარიშების მეთოდით:

- ფიქსირებული თანხა;

- ტარიფის პროცენტი;

- გამოითვლება თვის პირველი ნახევრისთვის.

წინასწარი გადახდის გამოთვლის მეთოდი მითითებულია დაქირავების დოკუმენტში პერსონალის განყოფილებაში ბმულზე დაქირავება, გადარიცხვები, გათავისუფლებები ან დაწკაპუნებით აყვანის ბმულზე: პერსონალი –> შექმნა –> დაქირავება:

ანაზღაურების ჩანართზე, წინასწარ ველში, ავანსის გამოთვლის ნაგულისხმევი მეთოდი დაყენებულია თვის პირველი ნახევრის გაანგარიშებით:

თუ წინასწარი გადახდის მეთოდი დაყენებულია ფიქსირებულ თანხაზე, მაშინ გამოჩნდება ველი რუბლით თანხის შესაყვანად:

თუ გაანგარიშების მეთოდი დაყენებულია ტარიფის პროცენტზე, მაშინ გამოჩნდება პროცენტების შეყვანის ველი:

ნაბიჯი 3. როგორ შევცვალოთ გაანგარიშების მეთოდი ან წინასწარი თანხა

სამომავლოდ, თქვენ შეგიძლიათ შეცვალოთ თანამშრომლისთვის გაანგარიშების მეთოდი ან ავანსის ოდენობა შრომის ანაზღაურების ცვლილების ან პერსონალის გადაცემის დოკუმენტების გამოყენებით.

დოკუმენტი შრომის ანაზღაურების ცვლილება ხელმისაწვდომია ხელფასის განყოფილებაში ბმულის მეშვეობით თანამშრომლის ანაზღაურების ცვლილება:

დოკუმენტის ფორმაში, რომელიც იხსნება, ანაზღაურების ცვლილება, როდესაც თქვენ აირჩევთ ჩამრთველ ველს წინასწარ გადახდის შეცვლაზე, ხელმისაწვდომი გახდება გაანგარიშების მეთოდისა და ავანსის ოდენობის შეცვლის ველები:

პერსონალის ტრანსფერის დოკუმენტი ხელმისაწვდომია პერსონალის განყოფილებაში ბმულით დაქირავება, გადარიცხვები, სამსახურიდან გათავისუფლება:

პერსონალის გადარიცხვის დოკუმენტის ფორმაში, რომელიც იხსნება, ანაზღაურების ჩანართზე, როდესაც ამოწმებთ წინასწარ ველს, ხელმისაწვდომი გახდება გამოთვლის მეთოდისა და ავანსის ოდენობის შეცვლის ველები:

დასაქმებულთა სიის გამოთვლის მეთოდისა და ავანსის ოდენობის შესაცვლელად გამოიყენეთ Change Advance დოკუმენტი. ეს დოკუმენტიშეგიძლიათ იხილოთ ხელფასის განყოფილებაში ამავე სახელწოდების ბმულის გამოყენებით:

1C 8.3 ZUP-ში წინასწარი გადახდის დოკუმენტის შეცვლა, შეგიძლიათ დროებით შეცვალოთ წინასწარი გადახდა. ამისთვის, თქვენ უნდა დაამატოთ დოკუმენტის ფორმას, Change form ღილაკის More ბრძანების გამოყენებით, ნაგულისხმევად უხილავი ელემენტი "by" წინასწარი ცვლილების თარიღის ჯგუფიდან:

დოკუმენტის ცხრილის შევსების ღილაკზე დაჭერით ავანსის გადახდის შეცვლა ავტომატურად შეირჩევა ორგანიზაციის თანამშრომლები, რომლებიც მუშაობენ ველში წინასწარი გადახდის შეცვლაზე მითითებული თვის დასაწყისში.

თუ დეპარტამენტის ველი ივსება, მაშინ ტაბულური ნაწილისთვის ავტომატურად შეირჩევა მხოლოდ შერჩეული დეპარტამენტის თანამშრომლები. ცხრილის განყოფილებაში თანამშრომლების შემადგენლობა შეიძლება შეიცვალოს ხელით:

შერჩეული თანამშრომლებისთვის წინასწარი გადახდის გაანგარიშების მეთოდის დასაყენებლად, თქვენ უნდა მიანიჭოთ სასურველი მნიშვნელობა ჩამოსაშლელი სიიდან წინასწარი გაანგარიშების მეთოდის ველში:

ავანსის გაანგარიშების მეთოდის არჩევისას, როგორც ფიქსირებული თანხა ან ტარიფის პროცენტი ყველა თანამშრომლისთვის ცხრილის განყოფილებაში:

- თქვენ შეგიძლიათ დააყენოთ იგივე წინასწარი თანხა Set Size ღილაკის გამოყენებით;

- წინასწარი თანხის რეგულირება ასევე შესაძლებელია ხელით Advance სვეტში:

თუ წინასწარი გაანგარიშების მეთოდები დაყენებულია ფიქსირებულ თანხაზე ან ტარიფის პროცენტზე, წინასწარი გაანგარიშება ავანსის გადახდამდე არ არის საჭირო.

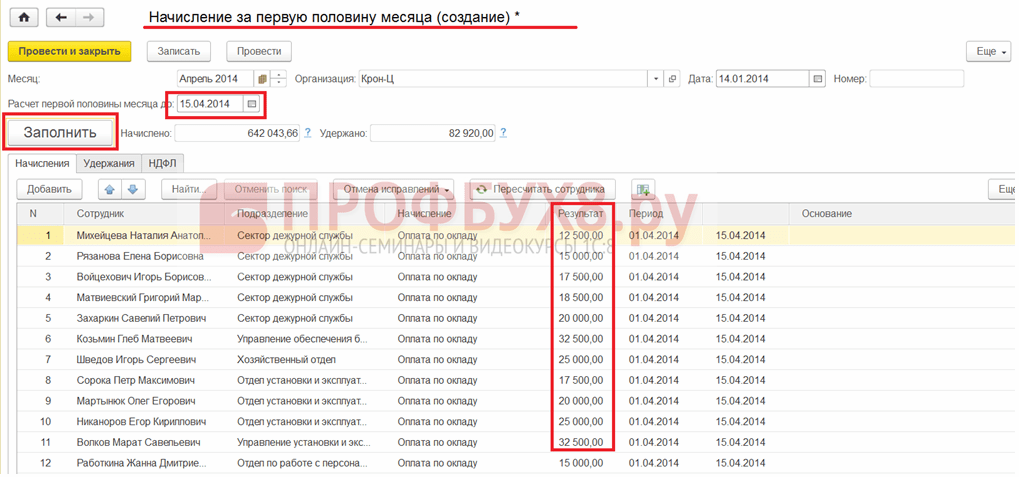

თვის პირველი ნახევრის გაანგარიშებით ავანსის გაანგარიშებისას, ავანსის წინასწარი გაანგარიშება ხორციელდება თვის პირველი ნახევრის დარიცხვის დოკუმენტის გამოყენებით, თანამშრომლების მიერ დამუშავებული დროის გათვალისწინებით. ეს დოკუმენტი ხელმისაწვდომია ხელფასის განყოფილებაში ბმულით ყველა დარიცხვა:

ასევე, დოკუმენტი დარიცხვა თვის პირველი ნახევრისთვის ხელმისაწვდომია ხელფასის განყოფილებაში, ბმულების გამოყენებით დარიცხვა თვის პირველი ნახევრისთვის:

დოკუმენტის ფორმა 1C ZUP 8.3-ში:

ნაბიჯი 4. ხელფასის ძირითადი ნაწილის გადასახდელად მომზადება

1C ZUP 8.3-ში ხელფასის ძირითადი ნაწილის გადახდამდე აუცილებელია წინასწარი გაანგარიშება ხელფასების და შენატანების გაანგარიშების დოკუმენტის გამოყენებით:

ეს დოკუმენტი ხელმისაწვდომია ხელფასის განყოფილებაში ბმულით ყველა დარიცხვა:

ასევე, 1C ZUP 3-ში ხელფასების და შენატანების გაანგარიშების დოკუმენტი ხელმისაწვდომია ხელფასების განყოფილებაში ამავე სახელწოდების ბმულით:

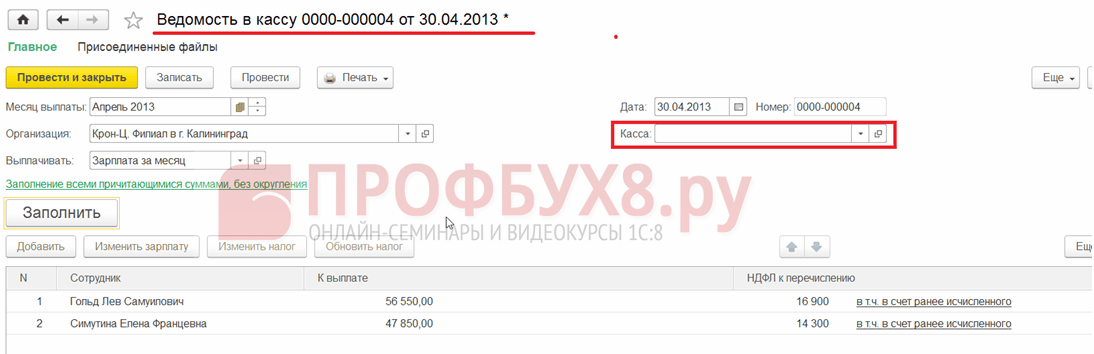

ნაბიჯი 5. ავანსის და ხელფასის გადახდა

ავანსის და ხელფასის ძირითადი ნაწილის გადახდა 1C ZUP 3 (8.3) ხორციელდება. სპეციალური დოკუმენტები, რომლებიც ხელმისაწვდომია გადახდების განყოფილებაში შესაბამისი ბმულების გამოყენებით:

კონკრეტული ტიპის დოკუმენტის გამოყენება 1C ZUP 3(8.3)-ში განისაზღვრება ხელფასის გადახდის მეთოდით:

- სახელფასო პროექტის ფარგლებში გამოიყენება ბანკის განცხადება;

- თვითნებურ საბანკო ანგარიშზე გადარიცხვით - გამოიყენება ანგარიშებზე გადარიცხვების ამონაწერი;

- სალარო აპარატის საშუალებით – გამოიყენეთ სალარო აპარატის ფურცელი.

ხელფასის გადახდის მეთოდი 1C ZUP 8.3-ში შეიძლება დაყენდეს:

- ორგანიზაციის ყველა თანამშრომელი;

- ორგანიზაციის ნებისმიერი განყოფილების თანამშრომლები;

- კონკრეტული თანამშრომელი.

ორგანიზაციის ყველა თანამშრომლისთვის გადახდის მეთოდი მითითებულია პარამეტრების განყოფილებაში, ორგანიზაციების ბმული: პარამეტრები -> საწარმო -> ორგანიზაციები:

როდესაც დააწკაპუნებთ ორგანიზაციების ბმულზე, იხსნება ორგანიზაციათა დირექტორიას ფანჯარა. ფანჯარაში, რომელიც იხსნება, ბუღალტრული აღრიცხვის პოლიტიკისა და სხვა პარამეტრების ჩანართზე დააწკაპუნეთ ბმულზე ბუღალტერია და ხელფასის გადახდა - გადადით პარამეტრების ჯგუფში, სადაც ვადგენთ ავანსებისა და ხელფასების გადახდის მეთოდს:

ორგანიზაციის ნებისმიერი განყოფილების თანამშრომლებისთვის გადახდის მეთოდი მითითებულია პარამეტრების განყოფილებაში, განყოფილებების ბმულზე: პარამეტრები -> საწარმო -> განყოფილებები:

განყოფილებების ბმულზე დაწკაპუნებისას იხსნება Divisions დირექტორია ფანჯარა. დეპარტამენტის ბარათში, ბუღალტრული აღრიცხვისა და ხელფასის გადახდის ჩანართზე, გადადით პარამეტრების ჯგუფში, სადაც ჩვენ ვადგენთ ავანსებისა და ხელფასების გადახდის მეთოდს არჩეული განყოფილებისთვის:

კონკრეტული თანამშრომლისთვის გადახდის მეთოდი მითითებულია თანამშრომლის ბარათში. თანამშრომლის ბარათი ხელმისაწვდომია პერსონალის განყოფილებიდან, ბმული თანამშრომლები: პერსონალი –> თანამშრომლები:

მოდით გადავიდეთ პარამეტრების ჯგუფზე, სადაც ვადგენთ ავანსებისა და ხელფასების გადახდის მეთოდს კონკრეტული თანამშრომლისთვის:

Მნიშვნელოვანი! 1C ZUP 8.3-ში, თანამშრომლისთვის გადახდის მეთოდის პარამეტრებს უფრო მეტი პრიორიტეტი აქვს, ვიდრე განყოფილების ან ორგანიზაციის პარამეტრები. და დეპარტამენტის პარამეტრებს უფრო მეტი პრიორიტეტი აქვს, ვიდრე ორგანიზაციის პარამეტრები.

ანუ, თუ ორგანიზაციისთვის დაწესებულია გადახდის მეთოდი: სალარო აპარატის საშუალებით, განყოფილებისთვის - ბარათზე ჩარიცხვით, ხოლო თანამშრომლისთვის - საბანკო ანგარიშზე გადარიცხვით, მაშინ ამ თანამშრომლისთვის გადახდის მეთოდი იქნება. იყოს გადარიცხვა საბანკო ანგარიშზე.

თუ გადახდის მეთოდი არ არის მითითებული თანამშრომლისთვის, მაშინ 1C ZUP 3 შეარჩევს გადახდის მეთოდს დადგენილ განყოფილებაში, რომელშიც თანამშრომელი მუშაობს.

და მხოლოდ იმ შემთხვევაში, თუ გადახდის მეთოდი არ არის მითითებული არც თანამშრომლისთვის და არც განყოფილებისთვის, მაშინ 1C ZUP 3(8.3) პროგრამა გამოიყენებს ორგანიზაციისთვის დადგენილ გადახდის მეთოდს.

რა უნდა გააკეთოს, თუ ხელფასის გადახდის ფურცელი 1C ZUP 8.3 არ არის შევსებული, იხილეთ ჩვენი ვიდეო:

სახელფასო პროექტის ფარგლებში ხელფასის გადახდის მეთოდი

სახელფასო პროექტი არის შეთანხმება საწარმოსა და ბანკს შორის საწარმოს სახსრების გადარიცხვის შესახებ თანამშრომლების პირად ანგარიშებზე, რომლებიც ცენტრალიზებულია ამ ბანკში სახელფასო პროექტის ფარგლებში. კომპანიას შეიძლება ჰქონდეს რამდენიმე სახელფასო პროექტი.

ხელფასების გადასახდელად ამ მეთოდით 1C ZUP 8.3-ში, ჯერ უნდა შეიყვანოთ დირექტორიები:

- სახელფასო პროექტები – ინფორმაცია სახელფასო პროექტის შესახებ;

- კონტრაგენტები – ინფორმაცია ბანკის შესახებ, რომელთანაც დაიდო ხელშეკრულება;

- კონტრაგენტების საბანკო ანგარიშები - „ხელფასის“ ანგარიში ბანკში.

სახელფასო პროექტი 1C ZUP 8.3-ში იქმნება გადახდების განყოფილებაში, ბმულზე სახელფასო პროექტები:

იხსნება ფორმა ხელფასის პროექტის შესახებ ინფორმაციის შესავსებად:

კონტრაქტორის დირექტორია ხელმისაწვდომია პარამეტრების განყოფილების შესავსებად, ბმულით კონტრაგენტები: პარამეტრები -> დირექტორიები -> კონტრაგენტები:

კონტრაქტორების ბმულზე დაწკაპუნებით ჩნდება ფანჯარა, რომელშიც ღილაკი Create ხსნის კონტრაქტორის შესახებ მონაცემების შეყვანის ფორმას. ყველა ველის შევსების შემდეგ დააწკაპუნეთ ღილაკზე ჩაწერა და გააქტიურებული საბანკო ანგარიშის დაყენების ბმულის გამოყენებით აირჩიეთ კონტრაგენტების საბანკო ანგარიშების დირექტორიაში შექმნილი „ხელფასი“ ანგარიში:

იმ თანამშრომლებისთვის, რომელთა გადახდა ხდება ბარათებზე, როგორც სახელფასო პროექტის ნაწილი, უნდა მიეთითოს ამ პროექტის პირადი ანგარიშის ნომერი. პირადი ანგარიშები შეიძლება ხელით მიუთითოთ თანამშრომლის ბარათში, რომელიც ხელმისაწვდომია პერსონალის განყოფილებაში, ბმული თანამშრომლები: პერსონალი –> თანამშრომლები:

გადავიდეთ პარამეტრების ჯგუფზე, სადაც პირადი ანგარიშის ნომერი ველში მითითებულია პირადი ანგარიშის ნომერი, ხოლო Valid from ველში შეიტანება პერიოდი, საიდანაც მოქმედებს პირადი ანგარიში:

რამდენიმე თანამშრომლისთვის პერსონალური ანგარიშების ერთდროულად შესასვლელად გამოიყენეთ სპეციალური ფორმა, რომელიც იხსნება გადახდების განყოფილებაში ბმულის გამოყენებით პირადი ანგარიშების შეყვანა:

ფორმის შევსება 1C ZUP 8.3-ში:

1C ZUP-ში სახელფასო პროექტის ფარგლებში ხელფასების გადასახდელად გამოიყენება ბანკის განცხადება. ეს დოკუმენტი შეგიძლიათ იხილოთ გადახდების განყოფილებაში, ამავე სახელწოდების ბმულის გამოყენებით. ბმულზე დაწკაპუნებისას ჩნდება ფანჯარა, რომელშიც იხსნება ღილაკი Create შევსებისთვის ახალი დოკუმენტიგანცხადება ბანკში:

დოკუმენტის ამონაწერი ბანკში ასევე ხელმისაწვდომია გადახდების განყოფილებაში ამავე სახელწოდების ბმულით:

ბანკში დოკუმენტის ამონაწერის შევსებისას თქვენ უნდა აირჩიოთ შესაბამისი სახელფასო პროექტი. ანაზღაურების ველში მითითებულია გადახდის ხასიათი: წინასწარი ან ყოველთვიური ხელფასი და ა.შ.

შევსების ღილაკზე დაწკაპუნებით დოკუმენტის ცხრილი ივსება იმ თანამშრომლების მიერ, რომლებიც ამჟამად მონიშნულია „ბარათზე ჩარიცხული“ და არჩეული სახელფასო პროექტი მითითებულია ან თანამშრომლის ბარათში, ან დეპარტამენტის ბარათში, ან ორგანიზაციის ბარათში:

თუ ბანკის განცხადებაში არსებული სახელფასო პროექტი არ არის შერჩეული, მაშინ ცხრილის ნაწილს ავსებენ ყველა თანამშრომელი, ვისი ხელფასიც გადაირიცხება ბარათებზე.

შესაქმნელად დაბეჭდილი ფორმადოკუმენტის ამონაწერი ბანკში, თქვენ უნდა დააჭიროთ ღილაკს ბეჭდვა დოკუმენტის ფორმაზე და აირჩიოთ გადარიცხვების სია:

ხელფასის გადახდის მეთოდი - გადარიცხვა შემთხვევით საბანკო ანგარიშზე

ამ მეთოდით ხელფასის გადარიცხვა ხდება პლასტიკური ბარათებითანამშრომლები სახელფასო პროექტის გამოყენების გარეშე. ამ შემთხვევაში თანამშრომლები დამოუკიდებლად ხსნიან საბანკო ანგარიშებს და აწვდიან ორგანიზაციას ანგარიშის დეტალებს.

ხელფასების გადარიცხვით თვითნებურ საბანკო ანგარიშზე 1C ZUP 8.3, გამოიყენეთ დოკუმენტი ანგარიშებზე გადარიცხვების შესახებ. ეს დოკუმენტი ხელმისაწვდომია გადახდების განყოფილებაში, ამავე სახელწოდების ბმულის საშუალებით:

ასევე, ანგარიშებზე გადარიცხვის დოკუმენტი ხელმისაწვდომია გადახდების განყოფილებაში, ამავე სახელწოდების ბმულით:

ანგარიშებზე გადარიცხვების შესახებ დოკუმენტის შევსებისას:

- შევსების ღილაკზე დაწკაპუნებით, ცხრილის ნაწილს ავტომატურად ავსებენ თანამშრომლები, რომელთა ბარათებზეც მითითებულია, რომ ანგარიშები გახსნილია ამ ბანკში და აქვთ ჩამრთველი „გადარიცხვა საბანკო ანგარიშზე“:

- ბანკის ველში უნდა აირჩიოთ შესაბამისი ბანკი:

- თუ ანგარიშებზე გადარიცხვების ანგარიშში ბანკის ველი არ არის შევსებული, მაშინ ცხრილის განყოფილებაში ავტომატურად შეირჩევა ყველა თანამშრომელი, რომლის ბარათზეც მითითებულია, რომ ხელფასი გადარიცხულია საბანკო ანგარიშზე:

- ანაზღაურების ველში მითითებულია გადახდის ხასიათი: წინასწარი, ყოველთვიური ხელფასი და ა.შ.

ანგარიშებზე გადარიცხვების დოკუმენტის ამონაწერის ბეჭდური ფორმის შესაქმნელად, თქვენ უნდა დააჭიროთ ღილაკს ბეჭდვა დოკუმენტის ფორმაზე და აირჩიოთ გადარიცხვების სია:

ხელფასის გადახდის მეთოდი - სალარო აპარატის საშუალებით

ჯერ უნდა შექმნათ სალარო აპარატები სალარო აპარატის დირექტორიაში. მითითებული დირექტორია განთავსებულია გადახდების განყოფილებაში, სალაროს ბმული:

დირექტორიაში იქმნება ახალი სალარო ღილაკის Create გამოყენებით:

ხელფასების გადასახდელად სალაროს მეთოდით გამოიყენეთ დოკუმენტი სალაროში. ეს დოკუმენტი განთავსებულია გადახდების განყოფილებაში, მოლარესთან განცხადებების ბმულის შემდეგ:

დოკუმენტის ამონაწერი მოლარესთან ასევე ხელმისაწვდომია გადახდების განყოფილებაში ამავე სახელწოდების ბმულით:

თუ ორგანიზაციას აქვს ერთი სალარო აპარატი, მაშინ დოკუმენტში სალარო განცხადებაში არ არის საჭირო სალაროს ველის შევსება:

თუ ორგანიზაციას აქვს ორი ან მეტი სალარო, რომლის მეშვეობითაც სხვადასხვა თანამშრომლებიხელფასი გადახდილია, შემდეგ სალაროს ველში უნდა მიუთითოთ შესაბამისი სალარო, რომლის მეშვეობითაც ხელფასი იხდიან გარკვეულ განყოფილებას ან თანამშრომლებს.

შევსების ღილაკზე დაწკაპუნებით, ცხრილის ნაწილს ავსებენ თანამშრომლები, რომლებიც ამჟამად მონიშნულია „სალარო აპარატის მეშვეობით“:

და არჩეული სალარო მითითებულია თანამშრომლის ბარათში ან განყოფილების ბარათში:

ან ორგანიზაციის ბარათში:

თუ სალაროს ამონაწერის დოკუმენტში მოლარე ველი არ არის შევსებული, მაშინ ყველა თანამშრომელი, ვისაც აქვს ჩამრთველი Via Cashier, ავტომატურად შეირჩევა ცხრილის განყოფილებაში.

ანაზღაურების ველში მითითებულია გადახდის ხასიათი: წინასწარი, ყოველთვიური ხელფასი და ა.შ.

დოკუმენტის ფორმის განცხადებიდან მოლარემდე, ბეჭდვის ღილაკზე დაწკაპუნებით, შეგიძლიათ შექმნათ შემდეგი დაბეჭდილი ფორმები:

გსურთ გადაიხადოთ თქვენი თანამშრომლების მეშვეობით საკრედიტო დაწესებულება? ეს არ ეწინააღმდეგება მოქმედ კანონმდებლობას, თუ ხელფასი გადაეცემა სრულად, რუსეთის ფედერაციის შრომის კოდექსით, კოლექტიური ხელშეკრულებით და შინაგანაწესით დადგენილ ვადებში.

ძვირფასო მკითხველებო! სტატიაში საუბარია იურიდიული საკითხების გადაჭრის ტიპურ გზებზე, მაგრამ თითოეული შემთხვევა ინდივიდუალურია. თუ გინდა იცოდე როგორ ზუსტად მოაგვარეთ თქვენი პრობლემა- დაუკავშირდით კონსულტანტს:

განაცხადები და ზარები მიიღება 24/7 და კვირაში 7 დღე.

სწრაფია და ᲣᲤᲐᲡᲝᲓ!

ვალდებულებების შესასრულებლად საჭირო დეტალები მხარეებმა წინასწარ უნდა შეთანხმდნენ.

Ძირითადი ინფორმაცია

ანაზღაურება გაგებულია, როგორც ანაზღაურება, რომელიც გამოითვლება სპეციალობის, შესრულებული ფუნქციების სპეციფიკის, მათი რაოდენობის, აგრეთვე კომპენსატორული და წამახალისებელი ხასიათის სხვადასხვა შემწეობის მიხედვით.

თანხების გადარიცხვის თარიღები განისაზღვრება ორგანიზაციის ადგილობრივი დოკუმენტით ან შიდა ხელშეკრულებით, რომელიც შედგენილია მიმდინარე რეგულაციების გათვალისწინებით:

- გადახდა ხდება თვეში ორჯერ მაინც;

- გაცემულია მიმდინარე პერიოდის ბოლომდე

- სრული გადახდა ხდება 15 რიცხვამდე;

- თუ ხელფასის თარიღი ემთხვევა დასვენების ან დასვენების დღეს, დასაქმებულის წინაშე ვალდებულებები უნდა შესრულდეს წინა დღეს.

თანხების გადარიცხვის მეთოდი უნდა დადგინდეს შრომით ან კოლექტიურ ხელშეკრულებაში.

ამავდროულად, უშუალოდ დასაქმებულთან გაფორმებული ხელშეკრულებისთვის, ცალმხრივი კორექტირება შესაძლებელია მხოლოდ წარმოების ფაქტორების მთლიანობაში მნიშვნელოვანი ცვლილებების შემთხვევაში.

ცვლილებები ძალაში შესვლამდე ორი თვით ადრე უნდა ეცნობოს.

ნორმატიული ბაზა

რუსეთის ფედერაციის შრომის კოდექსის თანახმად, შრომითი ფუნქციების შესრულების ანაზღაურება არის ფულადი ფორმარუსეთის ფედერაციის ვალუტაში.

სხვა ფორმით გადახდა დასაშვებია, თუ დაკმაყოფილებულია ქვემოთ მოყვანილი მოთხოვნები:

- გაანგარიშების მეთოდი დაფიქსირებულია კომპანიის ადგილობრივ აქტში;

- არის შესაბამისი განცხადება თანამშრომლისგან;

- არ არსებობს წინააღმდეგობები მოქმედ კანონმდებლობასთან.

ამრიგად, იმისათვის, რომ ხელფასის გადარიცხვა თანამშრომლის ბარათზე იყოს კანონიერი, აუცილებელია დაიცვას შემდეგი ალგორითმი:

- დააფიქსიროს უნაღდო ანგარიშსწორების მეთოდების შესაძლებლობა შრომით ან კოლექტიურ ხელშეკრულებაში;

- დადოს საბანკო ანგარიშის ხელშეკრულება, რომელიც საშუალებას იძლევა საკრედიტო დაწესებულებაგანახორციელოს კლიენტის შეკვეთები ფინანსურ ტრანზაქციებთან დაკავშირებით;

- შეათანხმეთ თანამშრომელთან თანხის გადარიცხვის დეტალები.

ვალდებულებები არ ითვლება დროულად დაფარულად, თუ თანხა გაიგზავნა თანამშრომლის წერილობითი ნებართვის გარეშე.

ამ შემთხვევაში დამსაქმებელს ექვემდებარება კანონით დადგენილი სანქციები:

- რეფინანსირების განაკვეთით გათვლილი ფინანსური კომპენსაციის ამოღება;

- ადმინისტრაციული პასუხისმგებლობა ჯარიმის ან დისკვალიფიკაციის სახით.

Ეს აუცილებელია?

რუსეთის ფედერაციის შრომის კოდექსით დადგენილი ნორმის მიხედვით, შემოსავლის გადახდა ხდება შრომითი ფუნქციების შესრულების ადგილზე ან შეიძლება გადაირიცხოს დაქვემდებარებულის საბანკო ანგარიშზე, თუ ერთდროულად დაკმაყოფილებულია ორი პირობა.

კერძოდ:

- ასეთი შესაძლებლობა გათვალისწინებულია ორგანიზაციის ადგილობრივი აქტით;

- არის წერილობითი მოთხოვნა თანამშრომლისგან ფინანსური ტრანზაქციის შესრულების დეტალების მითითებით.

ამრიგად, სახსრების გადარიცხვის მეთოდის არჩევა ხორციელდება მხარეთა შეთანხმებით.

Დადებითი და უარყოფითი მხარეები

განვითარებასთან ერთად საინფორმაციო ტექნოლოგიებიკომპანიები სულ უფრო მეტად ცდილობენ ორგანიზებას გაუწიონ სახელფასო გადახდები საბანკო ბარათების გამოყენებით.

დღეს ეს მეთოდი ფართოდ არის გავრცელებული ბიზნეს სუბიექტებს შორის და საკმაოდ მოსახერხებლად ითვლება.

თუმცა, მას აქვს როგორც დადებითი, ასევე უარყოფითი თვისებები.

თანამშრომლისთვის

უნაღდო ანგარიშსწორებისადმი დამოკიდებულება ორაზროვანია და დამოკიდებულია კონკრეტულ ცხოვრებისეულ სიტუაციაზე.

მაგალითად, თუ გადასახადი იდება თანამშრომლის ანგარიშზე, მიღებული თანხები შეიძლება ამოღებულ იქნეს მის დასაბრუნებლად.

მეორეს მხრივ, ჯილდოს მისაღებად არ გჭირდებათ დროის დაკარგვა ორგანიზაციის სალაროში და ბევრს ეს მოსახერხებელია.

ქვემოთ მოცემულ ცხრილში მოცემულია რამდენიმე დადებითი და უარყოფითი მხარე:

დამსაქმებლისთვის

კომპანიებს შორის ფართოდ გავრცელებული პრაქტიკაა პერსონალისთვის ანგარიშსწორება პლასტიკური ბარათების გამოყენებით. ეს საშუალებას გაძლევთ შეამციროთ ხარჯები და გაამარტივოთ ფულის გადარიცხვის პროცედურა.

ამავდროულად, ქვეშევრდომებთან უნაღდო ანგარიშსწორების სისტემის დასამყარებლად, მოგიწევთ გარკვეული ძალისხმევა:

- მიიღეთ წერილობითი თანხმობათითოეული თანამშრომელი;

- შეიტანეთ საჭირო ცვლილებებიკომპანიის ადგილობრივ აქტებში;

- დადოს ხელშეკრულება საკრედიტო დაწესებულებასთან, რომელიც ადგენს თანამშრომლებისთვის ანგარიშების გახსნისა და მათთვის პლასტიკური ბარათების გაცემის წესს;

- შეაგროვოს და წარუდგინოს ფინანსური ინსტიტუტი საჭირო დოკუმენტების პაკეტი;

- გადაიხადოს საკომისიო ოპერაციების განსახორციელებლად;

- განახორციელოს გადარიცხვები რუსეთის ფედერაციის შრომის კოდექსის ნორმების შესაბამისადრათა თანამშრომლებმა კანონით დადგენილ ვადებში მიიღონ თანხა;

- მოამზადეთ ხელფასი თითოეული თანამშრომლისთვის, რომელიც შეიცავს ინფორმაციას გადახდის მთლიანი ოდენობის, მისი შემადგენელი ნაწილების, აგრეთვე ყველა სახის გადასახადებისა და გამოქვითვის შესახებ;

- შეასრულოს ნაკისრი ვალდებულებები პირადი საშემოსავლო გადასახადის დაკავება არაუგვიანეს კომპანიის ანგარიშიდან თანხების ჩამოწერის დღისა და გადასახადის გაგზავნა ბიუჯეტში თანამშრომლებისთვის ხელფასების გადარიცხვიდან 24 საათის განმავლობაში.

ხელფასის გადარიცხვა თანამშრომლის ბარათზე 2019 წელს

მოქმედი კანონმდებლობის მიხედვით, თანამშრომლის საბანკო ანგარიშზე ანაზღაურების პირდაპირ გადარიცხვისთვის საჭიროა შემდეგი:

- დაარეგისტრირეთ პერსონალთან ანგარიშსწორების ამ მეთოდის შესაძლებლობა ადგილობრივი კომპანიის დოკუმენტში;

- მიიღეთ განცხადება თანამშრომლისგან ოპერაციის დეტალების მითითებით.

დასაქმებულს უფლება აქვს დამოუკიდებლად განსაზღვროს საკრედიტო დაწესებულება და შეცვალოს იგი საჭიროების შემთხვევაში.

გარდა ამისა, მზადდება კანონპროექტი, რათა დაისაჯოს პირები, რომლებიც ხელს უშლიან არჩევანის თავისუფლებას. დაგეგმილია, რომ სახელმწიფო დუმა ამას შემოდგომაზე განიხილავს.

ვინ შეიძლება გახდეს ინიციატორი?

შრომის ნებისმიერი ასპექტი ან კოლექტიური ხელშეკრულებაუფლება აქვს მოითხოვოს ბარათზე ხელფასის გადაცემის პირობის ჩართვა.

თუმცა დოკუმენტში ცვლილებების შეტანა შესაძლებელია მხოლოდ ურთიერთშეთანხმებით.

რომელია შესაძლებელი?

კოდექსი თანამშრომელს დამოუკიდებლად არჩევის საშუალებას აძლევს საკრედიტო სტრუქტურაუზრუნველყოს ხელფასების უნაღდო ანგარიშსწორება და ბანკის შეცვლა თქვენი შეხედულებისამებრ.

ანგარიშზე მიმაგრებული პლასტიკური ბარათი მხოლოდ ინფორმაციის გადამზიდავია, რომელიც საშუალებას გაძლევთ განახორციელოთ ფინანსური ტრანზაქციები.

ეს შეიძლება იყოს ნებისმიერი ტიპის, რადგან ეს არ იმოქმედებს სახსრების დაკრედიტების პროცედურაზე.

თუ არის სახელფასო პროექტი

ხშირად იქმნება სიტუაცია, როდესაც ახალბედა არ არის კმაყოფილი ბანკით, რომელთანაც კომპანიას აქვს შეთანხმება შრომის ანაზღაურების გადარიცხვის შესახებ თანამშრომლების საბარათე ანგარიშებზე ().

ამ შემთხვევაში, რუსეთის ფედერაციის შრომის კოდექსი საშუალებას გაძლევთ დაწეროთ განცხადება სახსრების გადარიცხვის დეტალების შესაცვლელად.

განაცხადის წარდგენა უნდა მოხდეს ფინანსური ტრანზაქციის განხორციელების თარიღამდე არაუგვიანეს ხუთი დღისა.

ხელფასის პროექტის გარეშე

თუ თანამშრომელს სურს, რომ ხელფასი პირდაპირ მის ანგარიშზე გაიგზავნოს და ასეთი შესაძლებლობა უკვე გათვალისწინებულია შრომით ან კოლექტიური ხელშეკრულებით, მას მხოლოდ წერილობით უნდა წარუდგინოს მოთხოვნა.

წინააღმდეგ შემთხვევაში, ხელშეკრულებას შესაბამისი პუნქტები უნდა დაემატოს, რაც, თავის მხრივ, მხოლოდ ორივე დაინტერესებული მხარის კოორდინირებული მოქმედებების წყალობითაა შესაძლებელი.

სხვა პირის (ქმარი/ცოლი/ნათესავი) ბარათზე

რუსეთის ფედერაციის შრომის კოდექსი საშუალებას იძლევა დასაქმებულის მოთხოვნით სხვის ბარათზე გადაიტანოს ხელფასი, თუ ეს გათვალისწინებულია ორგანიზაციის ადგილობრივი აქტით.

დასაქმებულს უფლება აქვს დამოუკიდებლად მართოს საკუთარი სახსრები, შესაბამისი მოთხოვნის წარდგენა ბუღალტერიაში.

რისკის შესამცირებლად მნიშვნელოვანია შემდეგი დოკუმენტების სწორად მომზადება:

- განცხადება, რომლის ფორმა უფასოა, მაგრამ ამავე დროს უნდა იყოს მითითებული გადარიცხვის დეტალები, თანხა, ვადა, ვადა და მიზეზი;

- რომ შრომითი ხელშეკრულებაშედგენილია, რომელიც შეიცავს მითითებას რუსეთის ფედერაციის სამოქალაქო კოდექსის 313-ე მუხლზე, რომელიც არეგულირებს დასაქმებულის შესაბამის უფლებას, გადახდის წესს, გადახდის ოდენობასა და თარიღს და მხარეთა პასუხისმგებლობას;

- მესამე მხარეს ეგზავნება შეტყობინება, რომელიც საშუალებას აძლევს მათ აღიარონ მიღებული თანხები;

- გადახდის განხორციელების ბრძანება ეგზავნება ბანკს, სადაც მითითებულია მიმღების დეტალები და დოკუმენტი, რომელიც ემსახურება ფინანსური ტრანზაქციის საფუძველს.

კრედიტისთვის

დასაქმებულს უფლება აქვს მოითხოვოს ხელფასის გადარიცხვა მის პერსონალურ პლასტიკურ ბარათზე, რაც ადასტურებს საბანკო ანგარიშის არსებობას, საიდანაც თანხები ირიცხება სესხის დასაფარად.

მაგრამ ამავე დროს მან უნდა გაითვალისწინოს, რომ:

- ხშირად არის საკომისიო ნაღდი ფულის გატანაზე;

- დამსაქმებელი ნაკლებად სავარაუდოა, რომ დაფაროს დამატებითი ხარჯები.

თანამშრომლის პირად ბარათზე

თუ კომპანიის ადგილობრივი აქტი ითვალისწინებს თანამშრომლის საბანკო ანგარიშზე ხელფასის გადარიცხვის შესაძლებლობას, მაშინ მას უფლება აქვს დამოუკიდებლად აირჩიოს საკრედიტო დაწესებულება ოპერაციების განსახორციელებლად და შემდგომში შეცვალოს იგი საკუთარი შეხედულებისამებრ.

მართალია, ზოგჯერ ისინიც ხდება არასტანდარტული სიტუაციები. Მაგალითად:

თანამშრომელი მოულოდნელად გარდაიცვალა და ფაქტობრივად მუშაობის პერიოდისთვის იყო გადაუხდელი ანაზღაურება. დაქვემდებარებულის გარდაცვალების შემდეგ მისი ხელშეკრულება კომპანიასთან ძალაში აღარ არის. არჩეულ ანგარიშზე თანხის გადარიცხვა შეუძლებელია. ამ შემთხვევაში თქვენ უნდა იხელმძღვანელოთ კანონით, რომელიც ადგენს გარდაცვლილის ახლობლებისთვის ფულის გაცემის წესს.

არასრულწლოვანი ბავშვის ხელფასი

18 წლამდე ასაკის პირებისთვის დადგენილია რუსეთის ფედერაციის სამოქალაქო კოდექსი სხვადასხვა დონეზექმედუნარიანობა.

ამ მხრივ, შეიძლება განვასხვავოთ მუშაკთა ორი კატეგორია:

- ბავშვები, რომლებიც უკვე 14 წლის არიან, შეუძლია დამოუკიდებლად გახსნა საბანკო დეპოზიტებიდა მართეთ სახსრები თქვენი შემოსავლის ფარგლებში;

- არასრულწლოვან მოქალაქეებს, რომლის სახელით გარიგებებს ახორციელებენ კანონიერი წარმომადგენლები.

ამრიგად, პირველ შემთხვევაში, ხელფასი შეიძლება გადაირიცხოს სადებეტო ბარათიუშუალოდ დასაქმებულის სახელზე რეგისტრირებული, მეორეში კი ანგარიშის გახსნა მოუწევს მისი მშობლის ან მეურვის სახელზე.

პენსიაზე (სოციალური)

პირები, რომლებიც განაცხადებენ ფულადი უზრუნველყოფაგარკვეული ასაკის დაწყებასთან ან ჯანმრთელობის დაკარგვასთან დაკავშირებით, მათ ხშირად სთავაზობენ ფინანსური პროდუქტებიშეღავათიანი პირობებით.

მაგალითად, სბერბანკში საპენსიო ბარათიმას ემსახურება უფასოდ, ხოლო ბალანსზე ირიცხება წელიწადში 3,5%. შევსება შესაძლებელია საბანკო გადარიცხვითსახსრები, მათ შორის მესამე მხარის ინსტიტუტების მეშვეობით.

ასეთ ანგარიშზე ხელფასის მისაღებად, თქვენ უნდა წარადგინოთ შესაბამისი განცხადება ორგანიზაციის ბუღალტრულ განყოფილებაში.

როგორ გავაფორმოთ დოკუმენტი?

უნაღდო ანგარიშსწორებით ხელფასების გადახდის კანონიერებისთვის საჭიროა მომზადდეს:

- დასაქმებულთან ხელშეკრულების დამატებითი შეთანხმება (თუ მოვალეობის შესრულებისთვის ანაზღაურების ასეთი ფორმა ადრე არ იყო გათვალისწინებული);

- თანამშრომლის წერილობითი თანხმობა.

რა დეტალებია საჭირო?

არ არსებობს სტანდარტული განაცხადის ფორმა მითითებული ანგარიშის გამო შემოსავლების გადარიცხვისთვის. დოკუმენტი თავისუფლად ივსება.

თუმცა, ის უნდა შეიცავდეს შემდეგ ინფორმაციას:

- საკრედიტო დაწესებულების დასახელება;

- მიმდინარე და საკორესპონდენტო ანგარიშების რაოდენობა;

- Მიმღების სახელი.

ერთ ბანკში

იმ თანამშრომლისთვის, რომელიც გეგმავს ხელფასის სრულად გადარიცხვას ბარათზე, ზემოთ მითითებულის გარდა სხვა დეტალები არ იქნება საჭირო.

სხვადასხვა ბანკებში

თუ თანამშრომელი გადაწყვეტს გადახდის ნაწილებად დაყოფას და მათ ანგარიშებზე გაგზავნას რამდენიმე დაწესებულებაში, მაშინ პირველ რიგში მან უნდა მიიღოს დამსაქმებლის თანხმობა.

ფაქტია, რომ კანონის თანახმად, თქვენ შეგიძლიათ შეცვალოთ ფინანსური სტრუქტურა და არა დაამატოთ სხვა.

განაცხადს დასჭირდება შემდეგი ინფორმაცია:

- ბანკების სახელები;

- ანგარიშის ნომრები;

- ფულის ოდენობა;

- გადაცემის თარიღები;

- შესრულების პერიოდი.

განაცხადის ნიმუში (თანხმობა)

შეკვეთა (ნიმუში)

ბუღალტრული აღრიცხვა

თუ ორგანიზაცია იყენებს პლასტიკური ბარათები, მაშინ საჭიროა მხოლოდ ხელფასის შედგენა.

ამ შემთხვევაში, ბანკში იგზავნება შემდეგი დოკუმენტები:

- რეესტრი თანამშრომლების, ბანკების, გადასარიცხი თანხების, ნომრებისა და თარიღების, მათი რაოდენობის შესახებ ინფორმაციით;

- ინსტრუქციები თანხების გადარიცხვისა და პირადი საშემოსავლო გადასახადის შესახებ.

გადახდის მიზანი

ველში 24 თქვენ უნდა მიაწოდოთ ტექსტური ახსნა, რომელიც შეიცავს არაუმეტეს 210 სიმბოლოს:

2019 წლის მარტის ხელფასი გადარიცხულია რეესტრის No6 ოდენობით 95015-85.

გადახდის დავალება (ნიმუში)

დოკუმენტის სწორად მოსამზადებლად, თქვენ უნდა ყურადღებით შეავსოთ მიმღების დეტალები და გადახდის მიზნები:

პოსტები

ინსტრუქციის შესაბამისად, ბარათზე ხელფასის გადახდა აისახება 70 ანგარიშის დებეტში (ანგარიშსწორებები პერსონალთან ხელფასზე) და 51 ანგარიშის კრედიტში (მიმდინარე ანგარიშები).

ტექნიკური ხარჯების აღრიცხვა

როგორ სწორად აღვრიცხოთ წარმოებისა და მომსახურების ხარჯები პლასტიკური მატარებლებინაჩვენებია ცხრილში:

კითხვები

დღეს ხელფასების ბარათზე გადატანა საკმაოდ გავრცელებული ოპერაციაა, რომელიც დისკუსიისთვის ბევრ საგანს ბადებს. ყველაზე აქტუალური ჩამოთვლილია ქვემოთ.

რა უნდა გააკეთოს, თუ სბერბანკმა თანხა სრულად არ გადარიცხა?

უპირველეს ყოვლისა, დაუყოვნებლივ უნდა დაუკავშირდეთ თქვენი დამსაქმებლის ბუღალტრულ განყოფილებას. სავარაუდოდ, საუბარია საკრედიტო დაწესებულების მიერ შესრულებულ საგადახდო დავალების შეცდომაზე.

როგორ მოვაწყოთ ყველაფერი სწორად, თუ ხელფასი ნაცრისფერია?

ამ შემთხვევაში ბარათზე გადარიცხვას ექვემდებარება მხოლოდ შემოსავლის ოფიციალური ნაწილი.

როგორ განვახორციელოთ ტრანსფერი უცხო ქვეყნის მოქალაქეზე?

ნებისმიერი გადახდა არარეზიდენტის სასარგებლოდ, თუ ეს არ ეხება საცალო გაყიდვებს ან მომსახურების გაწევას, განიხილება ვალუტის გარიგებადა უნდა გაკეთდეს უნაღდო ფორმა. წინააღმდეგ შემთხვევაში, კომპანიას ემუქრება ჯარიმები ფედერალური საგადასახადო სამსახურისგან.

ამიტომ, უცხოელი ვალდებულია მიუთითოს თანხების გადარიცხვის დეტალები. მასზე არ ვრცელდება რუსეთის ფედერაციის შრომის კოდექსი და მას არ აქვს უფლება უარი თქვას.

რა უნდა გააკეთოთ, თუ თანხა გადაიტანეთ დაბლოკილ ბარათზე?

პლასტიკური გადამზიდი მხოლოდ ერთგვარი გასაღებია საბანკო ანგარიში. თანხის ამოღება შესაძლებელია უშუალოდ სესხის გამცემი ინსტიტუტთან დაკავშირებით.

არსებობს თუ არა რაიმე კონკრეტული მოთხოვნა გარდაცვლილი თანამშრომლისთვის გადარიცხვისთვის?

გარდაცვლილთან დაკავშირებით კომპანიის ადგილობრივი აქტები წყვეტს მოქმედებას და შემდგომი ყველა ანგარიშსწორება ხდება მის ნათესავებთან.

აუცილებელია თუ არა შრომით ხელშეკრულებაში ბარათზე თანხის გადარიცხვის დაზუსტება?

თუ ასეთი შესაძლებლობა არ იყო, მაშინ უნაღდო გადახდებიდაქვემდებარებულთან შეუძლებელია.

რა უნდა გააკეთოს, თუ არის არასწორი გადაცემა?

ორგანიზებულობა და პასუხისმგებლობა ოფიციალური პირებიდაჯარიმდება, ხოლო დაშავებული თანამშრომელი დაგვიანების ანაზღაურებას მიიღებს.

როდის გადავიტანოთ პირადი საშემოსავლო გადასახადი?

გადასახადი ბიუჯეტში უნდა გაიგზავნოს არაუგვიანეს თვის მეორე ნახევრის ხელფასის გადახდის მომდევნო დღისა.

შესაძლებელია თუ არა თანამშრომელმა უარი თქვას და სალარო აპარატის საშუალებით მიიღოს თანხა?

თანამშრომელი თავად ირჩევს ხელშეკრულებით დადგენილ გადახდის ერთ-ერთ მეთოდს. ცვლილებების შესახებ მან უნდა აცნობოს თანხის გადარიცხვამდე არაუგვიანეს ხუთი დღისა.

ასე რომ, დღეს დასაქმებულს უფლება აქვს დამოუკიდებლად განსაზღვროს სამუშაოს ანაზღაურების წესი და საჭიროების შემთხვევაში შეიტანოს ცვლილებები.

კომპანია, თავის მხრივ, ვალდებულია ორ კვირაში ერთხელ მოაწყოს გადახდები და აანაზღაუროს ნებისმიერი შეფერხება.

ყურადღება!

- კანონმდებლობის ხშირი ცვლილებების გამო, ინფორმაცია ზოგჯერ უფრო სწრაფად ხდება მოძველებული, ვიდრე ჩვენ შეგვიძლია მისი განახლება ვებგვერდზე.

- ყველა შემთხვევა ძალიან ინდივიდუალურია და ბევრ ფაქტორზეა დამოკიდებული. ძირითადი ინფორმაცია არ იძლევა თქვენი კონკრეტული პრობლემების გადაჭრის გარანტიას.

ჩვენ ვსწავლობთ ხელფასების ბარათზე გადატანას (1C-ში: ბუღალტერია 8.3, გამოცემა 3.0)

2016-12-08T12:42:54+00:00ამ გაკვეთილზე ჩვენ გავეცნობით "ტროიკის" (1C: Accounting 8.3, გამოცემა 3.0) შესაძლებლობებს ხელფასის გადახდათანამშრომლები ბანკის მეშვეობით.

ბუღალტერებს, რომლებიც პირველად აწყდებიან ასეთი გადახდების წინაშე, ბევრი კითხვა აქვთ და დღეს ჩვენ შევეცდებით გავარჩიოთ ძირითადი.

მაშ ასე, დავიწყოთ

ბანკის მეშვეობით ხელფასის გადახდის ორი გზა არსებობს:

- სახელფასო პროექტის დახმარებით.

- ხელფასის პროექტი არ არის.

ქვეშ სახელფასო პროექტინიშნავს ბანკთან ხელშეკრულებას, რომლის მიხედვითაც ბანკი იხსნება თითოეული თანამშრომლისთვისორგანიზაცია პირადი ანგარიში.

ხელფასის დღეს, ორგანიზაცია გადასცემს ყველა თანამშრომლის ხელფასს სპეციალურზე ხელფასის ანგარიში ამ ბანკში ერთი ჯამი.

ამ შემთხვევაში გადახდას თან ახლავს განცხადება, რომელშიც მითითებულია თანამშრომლების პირადი ანგარიშები და გადასახდელი თანხები. ამ განცხადების შესაბამისად, ბანკი თავად ანაწილებს თანხებს თანამშრომლების პირად ანგარიშებზე.

ამავდროულად, სხვადასხვა ბანკს აქვს სხვადასხვა შესაძლებლობები და მოთხოვნები სახელფასო პროექტთან მუშაობისთვის, თუ ვსაუბრობთ ელექტრონულ დოკუმენტების მართვაზე, ანუ როდესაც ვრიცხავთ ფულს სახელფასო ანგარიშზე კლიენტის ბანკის მეშვეობით.

ამ შემთხვევაში (კლიენტის ბანკი) გაგზავნის შემდეგ გადახდის დავალებაბანკს ეგზავნება წერილი ნებისმიერი ფორმით, თან ერთვის ერთ-ერთი შემდეგი ვარიანტი (ბანკის მოთხოვნებიდან და შესაძლებლობებიდან გამომდინარე):

- დაბეჭდილი და დასკანირებული ანგარიშსწორება პირადი ანგარიშებისთვის

- ატვირთეთ ფაილი პირდაპირ 1C-დან

- ფაილის ატვირთვა საწყისიდან სპეციალური პროგრამაბანკის მიერ გაცემული

თუ ჩვენ ვაგზავნით განცხადებას ბანკში ფაილის სახით (ატვირთვა), მაშინ ჩვეულებრივ ბანკი პასუხობს დადასტურების ფაილის გაგზავნით, რომელიც ასევე შეგვიძლია ავტვირთოთ 1C-ზე.

სახელფასო პროექტის შექმნა

გადადით "ხელფასი და პერსონალი" განყოფილებაში, "ხელფასის პროექტები" პუნქტში:

ჩვენ ვქმნით სახელფასო პროექტს სბერბანკისთვის:

აქ არის მისი ბარათი:

ჩვენ განზრახ არ ვამოწმებთ ჩამრთველ ველს „გამოიყენე ელექტრონული დოკუმენტების გაცვლა“ იმ შემთხვევისთვის, როცა საბანკო ამონაწერს ვაგზავნით ნაბეჭდი სახით.

ჩვენ წარმოგიდგენთ პერსონალურ ანგარიშებს თანამშრომლებისთვის

დავუშვათ, რომ ბანკმა შექმნა პირადი ანგარიში თითოეული თანამშრომლისთვის. როგორ შევიტანოთ ეს ანგარიშები სისტემაში? სხვათა შორის, რატომ გვინდა ამის გაკეთება? შემდეგ, ისე, რომ განცხადებაში, რომელსაც ჩვენ შევქმნით ბანკისთვის, თანამშრომლის სრული სახელის საპირისპიროდ, ასევე იქნება მისი პირადი ანგარიში.

თუ ჩვენ გვყავს ბევრი თანამშრომელი, ჩვენ შეგვიძლია გამოვიყენოთ "პერსონალური ანგარიშების შეყვანა" დამუშავება:

მაგრამ მაგალითში მხოლოდ 2 თანამშრომელი გვყავს, ამიტომ მათ პირად ანგარიშებს ხელით, პირდაპირ ბარათებში შევიყვანთ (ამავდროულად გვეცოდინება სად ინახება).

გადადით "ხელფასები და პერსონალი" განყოფილებაში, "თანამშრომლები" პუნქტში:

გახსენით პირველი თანამშრომლის ბარათი:

და გადადით განყოფილებაში "გადახდები და ხარჯების აღრიცხვა":

აქ ვირჩევთ სახელფასო პროექტს და ვაწერთ ბანკიდან მიღებულ პირადი ანგარიშის ნომერს:

იგივეს ვაკეთებთ მეორე თანამშრომელთან:

ჩვენ ვიანგარიშებთ ხელფასებს

გადადით "ხელფასები და პერსონალი" განყოფილებაში, "ყველა დარიცხვა":

ჩვენ ვიანგარიშებთ და ვამუშავებთ ხელფასს:

ხელფასს ვიხდით

ჩვენ ვქმნით ახალ დოკუმენტს, რომელშიც მივუთითებთ სახელფასო პროექტს და ვირჩევთ თანამშრომლებს (გაითვალისწინეთ, რომ მათი პირადი ანგარიშები აღებულია):

ჩვენ ვაქვეყნებთ დოკუმენტს და ვბეჭდავთ განცხადებას ბანკისთვის:

აი, როგორ გამოიყურება:

განცხადების საფუძველზე, ჩვენ ვქმნით გადახდის დავალებას:

მასში ხელფასის მთლიან ოდენობას გადავრიცხავთ ბანკის სახელფასო ანგარიშზე, რომელშიც გვაქვს ღია სახელფასო პროექტი:

ამ გადახდასთან ერთად, არ დაგავიწყდეთ დაურთოთ განცხადება (პირადი ანგარიშებისა და გადახდების რეესტრით), დაბეჭდილი ზემოთ ბანკის მიერ მოთხოვნილი ფორმით (ჩვეულებრივ, ეს არის თვითნებური წერილი კლიენტის ბანკის მეშვეობით).

რეესტრის ატვირთვა ბანკში

განვიხილოთ განცხადების (რეგისტრაციის) ბანკში ფაილის სახით ატვირთვის შესაძლებლობა. თუ თქვენი ბანკი მხარს უჭერს ამ ვარიანტს (ან ეს არის მისი მოთხოვნა), მაშინ გადადით "ხელფასები და პერსონალი" განყოფილებაში, "ხელფასის პროექტები" პუნქტში:

გახსენით ჩვენი სახელფასო პროექტი და მონიშნეთ ყუთი „გამოიყენეთ ელექტრონული დოკუმენტების გაცვლა“:

ჩვენ კვლავ გადავდივართ განყოფილებაში "ხელფასები და პერსონალი" და ვხედავთ, რომ გამოჩნდა ორი ახალი ელემენტი. გვაინტერესებს პუნქტი „გაცვლა ბანკებთან (ხელფასი)“:

ბანკში ატვირთვის სამი ძირითადი ვარიანტი არსებობს:

- სახელფასო გადარიცხვა

- პირადი ანგარიშების გახსნა

- პირადი ანგარიშების დახურვა

მოდით, პირველ პუნქტზე გავამახვილოთ ყურადღება. ის საშუალებას გვაძლევს ავტვირთოთ ჩვენი განცხადება ფაილში, რომელიც შემდეგ იგზავნება თვითნებური წერილით კლიენტის ბანკის მეშვეობით.

ამისათვის შეარჩიეთ ჩვენთვის საჭირო განცხადება და დააჭირეთ ღილაკს "ფაილის ატვირთვა":

როდესაც პასუხი მოდის ბანკიდან, ის შეიცავს დადასტურების ფაილს. თქვენ უნდა გადახვიდეთ იმავე დამუშავებაში და ატვირთოთ ეს ფაილი ღილაკის "ჩამოტვირთვის დადასტურების" საშუალებით. ამ შესანიშნავი მექანიზმის გამოყენებით ჩვენ შევძლებთ თვალყური ადევნოთ თუ რომელი ამონაწერი გადაიხადა ბანკმა და რომელი არა.

ხელფასის პროექტის გარეშე

Ამ შემთხვევაში თითოეული თანამშრომელი თავად ხსნის ანგარიშსნებისმიერ ბანკში (მისი შეხედულებისამებრ) და ორგანიზაციას აცნობებს ამ ანგარიშის სრულ დეტალებს. თანამშრომელი ამ კუთხით ხელფასის გადარიცხვის შესახებ განცხადებასაც წერს.

გადახდის დღეს ორგანიზაცია ცალკე გადახდის დავალებით არიცხავს თანამშრომლის კუთვნილ თანხას მის ანგარიშზე.

ეს მეთოდი ძალიან მოუხერხებელია ბუღალტრული აღრიცხვისთვისგანსაკუთრებით მაშინ, როდესაც კომპანიას ჰყავს დიდი პერსონალი, ამდენი ბუღალტერი ურჩევნია გაჩუმდეს ამ შესაძლებლობის შესახებ.

ამ შემთხვევაში საგადახდო ანგარიშგებაში ხელფასის პროექტს არ მივუთითებთ.

-

2015 წლის 17 აპრილილ.რაშკი. საიდუმლოების გაცვლა. ლ. კონორსის „საიდუმლოების გაცვლის“ ავტორი ლ.

2015 წლის 17 აპრილილ.რაშკი. საიდუმლოების გაცვლა. ლ. კონორსის „საიდუმლოების გაცვლის“ ავტორი ლ. -

2015 წლის 17 აპრილიკომპანიის საკრედიტო პოლიტიკა

2015 წლის 17 აპრილიკომპანიის საკრედიტო პოლიტიკა