კოლექტიური ხელშეკრულებით დაზღვევის გაუქმება. როგორ დავაბრუნოთ დაზღვევა სესხის დაფარვის შემდეგ, ვადაზე ადრე დაფარვის შემთხვევაში და გაგრილების პერიოდში - მოქმედებების ალგორითმი სადაზღვევო პრემიის დაბრუნების პირობები

მოქმედი კანონმდებლობის მიხედვით სადაზღვევო ხელშეკრულება არის შეთანხმება დამზღვევსა და მზღვეველს შორის, რომლის მიხედვითაც მზღვეველი იღებს ვალდებულებას, სადაზღვევო შემთხვევის დადგომისას, გადაუხადოს სადაზღვევო გადახდა დაზღვეულს ან სხვა პირს, რომლის სასარგებლოდც დადებულია სადაზღვევო ხელშეკრულება, და დაზღვეული ვალდებულია დროულად გადაიხადოს სადაზღვევო პრემია (GK RF, Art. 929, 934, 942).

დაზღვევის ხელშეკრულებასთან დაკავშირებული ძირითადი პროცედურები (იხ. ნახ. 3.2):

დაზღვევის შესახებ განაცხადის შესრულება;

დაზღვევის ხელშეკრულების დადება;

მხარეთა ვალდებულებებისა და უფლებების კოორდინაცია;

სადაზღვევო კომპენსაციის გადახდა;

დაზღვევის ხელშეკრულების შეწყვეტა;

დაზღვევის განსაკუთრებული პირობების განსაზღვრა.

დაზღვევის განაცხადი

ქონების დაზღვევის ხელშეკრულება იდება დაზღვეულის განცხადების საფუძველზე, რომელიც წერილობით მიმართავს მზღვეველს დადგენილი ფორმით ან სიტყვიერად აცხადებს აპირებს სადაზღვევო ხელშეკრულების დადებას (სსს 940-ე მუხლის მე-2 პუნქტი). Რუსეთის ფედერაცია).

თუ სადაზღვევო წესები ითვალისწინებს ხელშეკრულების დადებას ქონების ინვენტარიზაციაზე, მაშინ ინვენტარიზაცია თან ერთვის განცხადებას და ხდება ხელშეკრულების განუყოფელი ნაწილი. დამზღვევი ვალდებულია გასცეს პასუხი მზღვეველის ყველა კითხვაზე, რომელიც ეხება დაზღვეული ქონების რისკის ხარისხს, მისთვის ცნობილ სხვა გარემოებებს დაზღვევის ობიექტთან დაკავშირებით.

ეს აუცილებელია, რადგან განაცხადში უკვე მითითებულია მომავალი სადაზღვევო ხელშეკრულების ძირითადი ეკონომიკური მაჩვენებლები:

დაზღვევაზე შემოთავაზებული ქონების სადაზღვევო ღირებულება;

მისი დაზღვეული თანხა;

სადაზღვევო პრემიების ოდენობა;

სადაზღვევო ფრენჩაიზია.

ქონების დაზღვევის წესების მიხედვით, დგინდება ვადა (რამდენიმე დღე) განცხადების წარდგენიდან მხარეთა მიერ სადაზღვევო ხელშეკრულების გაფორმებამდე. Იმ დროისთვის

· დამზღვევი იღებს საბოლოო გადაწყვეტილებას ამ მზღვეველთან სახელშეკრულებო ურთიერთობის დადების ან არდადების შესახებ;

· მზღვეველს უფლება აქვს (დაზღვევის ხელშეკრულების დადებამდე, ასევე მისი მოქმედების პერიოდში) შეამოწმოს განცხადებაში მითითებული ქონების ხელმისაწვდომობა, მდგომარეობა და ღირებულება. ამასთან, მზღვეველი ამოწმებს დამზღვევის მიერ მოწოდებული სხვა ინფორმაციის სისწორეს.

თუ სადაზღვევოდ შეთავაზებულ ქონებაზე უკვე დადებულია სადაზღვევო ხელშეკრულებები ან დამზღვევი აპირებს მათ დადებას სხვა მზღვეველებთან, მაშინ იგი ვალდებულია ამის შესახებ აცნობოს მზღვეველს მას განცხადების წარდგენისას (მუხლები 10 და 18, პუნქტი 1b). რუსეთის ფედერაციის სამოქალაქო კოდექსი).

დაზღვევის ხელშეკრულების დადება

თუ განცხადების წარდგენიდან წესებით დადგენილ ვადაში ორივე მხარეს არ შეუცვლია გადაწყვეტილება გარიგების დადების შესახებ, მაშინ იწყება სადაზღვევო ხელშეკრულების დადებასთან დაკავშირებული პროცედურები.

მზღვეველი ავსებს სადაზღვევო ხელშეკრულებას, რომლის შინაარსი შეესაბამება რუსეთის ფედერაციის სამოქალაქო კოდექსის 48-ე თავის მოთხოვნებს. კერძოდ, განაცხადის დამოწმებული მონაცემების საფუძველზე, მზღვეველი დებს ხელშეკრულებას სადაზღვევო თანხას (დაზღვევის ღირებულების პროცენტის ჩათვლით) და სადაზღვევო პრემიას.

ხელშეკრულებაში, როგორც წესი, მითითებულია სადაზღვევო პრემიის ოდენობის გამოთვლის მეთოდი. ამის საფუძველია:

მიმდინარე ტარიფები;

· დეკლარირებული და ხელშეკრულებაში აღრიცხული სადაზღვევო თანხა;

დაზღვევის ვადა ხელშეკრულების მიხედვით.

თუ ხელშეკრულება გაფორმებულია 1 წელზე, მაშინ სადაზღვევო პრემიის ოდენობა განისაზღვრება მხარეთა შეთანხმებით, რომელიც ეფუძნება სატარიფო განაკვეთს. შენატანის ოდენობა ამ შემთხვევაში შეიძლება იყოს ტარიფის ტოლი, მასზე ნაკლები ან მეტი. ეს დამოკიდებულია მიწოდებისა და მოთხოვნის თანაფარდობაზე, მზღვეველის პოლიტიკაზე და სხვა მიზეზებზე.

თუ სადაზღვევო ხელშეკრულება გაფორმებულია რამდენიმე თვის განმავლობაში, მაშინ სადაზღვევო პრემიის ოდენობა გამოითვლება ფორმულის მიხედვით:

სვ ნ \u003d Gw p,

სადაც სვ ნ - სადაზღვევო პრემია ნ თვეები; გსვ - წლიური სადაზღვევო პრემიის ოდენობა რუბლებში; ნ – დაზღვევის ხელშეკრულების მოქმედების ვადა თვეებში (თვეების რაოდენობა, რომლებზედაც იდება ხელშეკრულება, გამოხატულია სადაზღვევო წესების ცხრილებში შესაბამისი კოეფიციენტების გამოყენებით).

თუ სადაზღვევო ხელშეკრულება გაფორმებულია სამ წელზე ან მეტ წელზე, რაც ამჟამად ძალზე იშვიათია, მაშინ მზღვეველს შეუძლია ფასდაკლება (მაგალითად, 5% ან მეტი) დაზღვევის პრემიის გამოთვლილ თანხაზე.

გარდა ამისა, ქონების დაზღვევის ხელშეკრულება შეიცავს სექციებს:

· მხარეთა უფლებები და მოვალეობები;

· კონტრაქტის დრო;

იურიდიული (სახლი - დამზღვევისათვის სახლის ქონების დაზღვევისას) მხარეთა მისამართები.

დაზღვევის ხელშეკრულების გაფორმებამდე მზღვეველი ვალდებულია დაზღვეულს გააცნოს ქონების დაზღვევის წესები და დასრულებული სადაზღვევო ხელშეკრულება. ამავდროულად, დამზღვევს ან მზღვეველს შეუძლია ურთიერთშეთანხმებით გააკეთოს ხელშეკრულებაში აუცილებელი განმარტებები. თუ ამას არ წარმოადგენდა წინააღმდეგობა, მაშინ მხარეები ხელს აწერენ დაზღვევის ხელშეკრულებას და იწყება შემდეგი პროცედურა - დაზღვეულის მიერ სადაზღვევო პრემიის შეთანხმებული ოდენობის გადახდა.

დაზღვევის პრემიის გადახდის წესი, ფორმა და პირობები ასევე დგინდება მხარეთა შეთანხმებით.

დაზღვეულის მფლობელს ან მისი სახელით ნებისმიერ პირს შეუძლია გადაიხადოს სადაზღვევო პრემია:

უნაღდო ანგარიშსწორებით,

· ნაღდი ფულით სადაზღვევო აგენტს, რომელიც ვალდებულია გასცეს ქვითარი დადგენილი ფორმით ან გააკეთოს შენიშვნა სადაზღვევო პოლისში.

თუ ხელშეკრულება გაფორმებულია არასრული წლის განმავლობაში, მაშინ მთელი სადაზღვევო პრემია გადახდილია ერთდროულად; თუ - ერთი წლით ან მეტით, მაშინ სადაზღვევო პრემიის გადახდა შესაძლებელია როგორც დროულად, ასევე განვადებით, ყველაზე ხშირად 4 თვემდე. ამ შემთხვევაში, შენატანის პირველი ნაწილი, როგორც წესი, შეადგენს მთლიანი შენატანის მინიმუმ 50%-ს.

თუ მზღვეველი ვერ გადაიხდის ერთჯერად შენატანს. ან მისი პირველი ნაწილი შეთანხმებულ ვადაში (მაგალითად, დაზღვევის ხელშეკრულების გაფორმებიდან 3 დღე) ხელშეკრულება ითვლება დაუდებლად. თუ დაზღვეული ხელშეკრულებით განსაზღვრულ ვადაში ვერ გადაიხდის სადაზღვევო პრემიის მეორე ნაწილს, ხელშეკრულება წყდება ამ ვადის გასვლისთანავე.

დამზღვევი ვალდებულია შეინახოს სადაზღვევო პრემიის გადახდის დამადასტურებელი დოკუმენტები და წარმოადგინოს მზღვეველის მოთხოვნით.

სადაზღვევო პრემიის გადახდის შემდეგ იწყება სადაზღვევო ხელშეკრულების ძალაში შესვლის პროცედურა. სხვადასხვა მზღვეველების კონტრაქტები (და წესები) შეიძლება შეიცავდეს შემდეგ ფორმულებს:

· ნაღდი ანგარიშსწორებისას სადაზღვევო ხელშეკრულება ძალაში შედის დამზღვევის მიერ პრემიის გადახდის მომენტიდან (ერთჯერადი ან პირველი განვადებით), ან პრემიის გადახდის დღიდან მომდევნო 00:00 საათიდან. ;

· უნაღდო ანგარიშსწორების შემთხვევაში სადაზღვევო ხელშეკრულება ძალაში შედის სადაზღვევო პრემიების მზღვეველის ანგარიშსწორების ანგარიშზე მიღების მომენტიდან, ან მათი მიღების მომდევნო დღიდან მზღვეველის ანგარიშსწორების ანგარიშზე;

· გადახდის ფორმის მიუხედავად, სადაზღვევო ხელშეკრულება ძალაში შედის სადაზღვევო პრემიის მიღების დღიდან (ერთჯერადი ან მისი პირველი ნაწილი განვადებით გადახდის შემთხვევაში).

როგორც ხედავთ, ქონების დაზღვევის ხელშეკრულების ძალაში შესვლის მომენტის დადგენის ვარიანტები განსხვავებულია, მაგრამ მათში მთავარი ის არის, რომ შენატანების დროული გადახდის გარეშე ხელშეკრულება ძალაში არ შედის და პოლისი არ გაიცემა. დაზღვეულს.

დაზღვევის ხელშეკრულების ძალაში შესვლიდან განსაზღვრულ ვადაში (მაგალითად, 3-5 დღეში) მზღვეველი ვალდებულია დამზღვევს გადასცეს სადაზღვევო პოლისი, რომელშიც მითითებული უნდა იყოს:

· დოკუმენტის დასახელება;

მზღვეველის სახელი, იურიდიული მისამართი და საბანკო რეკვიზიტები;

დაზღვეულის გვარი, სახელი, პატრონიმი ან სახელი და მისი მისამართი;

დაზღვევის ობიექტი;

სადაზღვევო თანხის ოდენობა;

სადაზღვევო რისკის დასახელება;

სადაზღვევო პრემიის ოდენობა, მისი გადახდის ვადები და წესი;

· კონტრაქტის დრო;

ხელშეკრულების შეცვლისა და შეწყვეტის პროცედურა;

მხარეთა მიერ შეთანხმებული სხვა პირობები, მათ შორის დაზღვევის წესების დამატებები ან მათგან გამორიცხვა;

· მხარეთა ხელმოწერები.

მხარეთა უფლებები და მოვალეობები

სადაზღვევო ხელშეკრულების ძალაში შესვლა ნიშნავს, რომ მხარეები იღებენ და ასრულებენ თავიანთ ვალდებულებებსა და უფლებებს.

მზღვეველის ვალდებულებები:

1) სადაზღვევო ხელშეკრულების დადებამდე დაზღვეულის გაცნობა დაზღვევის წესების შესახებ;

2) პოლისი გასცეს დამზღვევს დაზღვევის ხელშეკრულებით განსაზღვრულ ვადებში;

3) დაზღვეულის მოთხოვნით ხელახლა მოლაპარაკება სადაზღვევო ხელშეკრულებაზე იმ შემთხვევაში, თუ დაზღვეული მიიღებს ზომებს, რომლებიც ამცირებს სადაზღვევო შემთხვევის შესაძლებლობას და დაზღვეული ქონების ზარალის ოდენობას, ან ფაქტობრივი ღირებულების გაზრდის შემთხვევაში. საკუთრება;

4) სადაზღვევო შემთხვევის შემთხვევაში გადაიხადოს სადაზღვევო ანაზღაურება ხელშეკრულებით განსაზღვრულ ვადაში (მაგალითად, 5 დღე) სადაზღვევო აქტის შედგენისა და კომპეტენტური ორგანოებიდან ყველა საჭირო დოკუმენტის მიღების დღიდან;

5) არ გაამჟღავნოს ინფორმაცია დაზღვეულისა და მისი ქონებრივი მდგომარეობის შესახებ, თუ სხვა რამ არ არის გათვალისწინებული რუსეთის ფედერაციის კანონმდებლობით.

მზღვეველის უფლებები:

1) შეამოწმოს დაზღვეული ქონების ხელმისაწვდომობა და მდგომარეობა, აგრეთვე მზღვეველის მიერ ამ ქონების ხელმისაწვდომობის, მდგომარეობისა და სადაზღვევო ღირებულების შესახებ მოწოდებული ინფორმაციის სისწორე;

2) უარი თქვას სადაზღვევო კომპენსაციის გადახდაზე შემდეგ შემთხვევებში:

დაზღვეულის განზრახ ქმედებები, რომლებიც მიზნად ისახავს სადაზღვევო შემთხვევის დადგომას;

დამზღვევის ან იმ პირის მიერ ჩადენილი, რომლის სასარგებლოდ დადებულია სადაზღვევო ხელშეკრულება, განზრახ დანაშაული, რომელიც პირდაპირ მიზეზობრივ კავშირშია სადაზღვევო შემთხვევასთან;

· დაზღვეულის მიერ დაზღვევის ობიექტის შესახებ განზრახ ყალბი ინფორმაციის მიწოდება მზღვეველთან;

დაზღვეულის მიერ ამ ზიანის მიყენების დამნაშავე პირისგან ზიანის შესაბამისი ანაზღაურების მიღება;

სადაზღვევო შემთხვევის შესახებ მზღვეველის არადროული შეტყობინება;

სადაზღვევო ხელშეკრულებით გათვალისწინებულ სხვა შემთხვევებში.

დაზღვეულის ვალდებულებები:

1) მზღვეველს წარუდგინოს განცხადება დაზღვევაზე (2 ეგზემპლარი) დადგენილი ფორმით სადაზღვევო ქონების ინვენტარით დართული სადაზღვევო ხელშეკრულების დადების თარიღისათვის;

2) გადაიხადოს სადაზღვევო პრემია სადაზღვევო ხელშეკრულებით განსაზღვრული ოდენობით, ვადით და წესით;

3) დაუყოვნებლივ აცნობოს მზღვეველს სადაზღვევო შემთხვევის დადგომის შესახებ და მიიღოს ზომები ქონების გადასარჩენად და დარჩენილი ქონების შესანარჩუნებლად მზღვეველის მოსვლამდე. დაუყოვნებლივ აცნობეთ პოლიციას მესამე პირების განზრახ ქმედების ფაქტის შესახებ;

4) დაუყოვნებლივ აცნობოს მზღვეველს დაზღვეულ ქონებასთან დაკავშირებული რისკის ყველა მნიშვნელოვანი ცვლილების შესახებ;

1) მზღვეველს გადასცეს ყველა არსებული მასალა და დოკუმენტი დაზღვეულის საკუთრებაში მიყენებულ ზიანზე პასუხისმგებელი პირის წინააღმდეგ საჩივრის შესატანად.

დაზღვევის ხელშეკრულება შეიძლება ითვალისწინებდეს მხარეთა სხვა (გარდა ჩამოთვლილთა) ვალდებულებებს.

დაზღვეულის უფლებები:

1) მოითხოვოს სადაზღვევო პრემიის დაბრუნება ბიზნესის წარმოების ხარჯების გამოკლებით (გამოსყიდვის თანხა) მის მიერ ხელშეკრულების ცალმხრივად შეწყვეტის შემთხვევაში;

2) მოითხოვოს სადაზღვევო პოლისის გაცემა დადგენილი ფორმით დაზღვევის ხელშეკრულებით განსაზღვრულ ვადაში (მაგალითად, სადაზღვევო პრემიის მიღებიდან ხუთი დღის შემდეგ მზღვეველის მიმდინარე ანგარიშზე);

3) მოითხოვოს მზღვეველს დამატებითი სადაზღვევო ხელშეკრულების დადება ქონების დაზღვეული ღირებულების ცვლილების შემთხვევაში.

სადაზღვევო ანაზღაურების გადახდის წესი და პირობები

რუსეთის ფედერაციის კანონმდებლობის საფუძველზე, წესები და სადაზღვევო ხელშეკრულებები ითვალისწინებს შემდეგ პროცედურებს სადაზღვევო კომპენსაციის გადახდის პროცედურისა და პირობებისთვის:

სადაზღვევო ანაზღაურების გადახდის საფუძვლების დადგენა;

· სადაზღვევო ანაზღაურების ოდენობის გაანგარიშების საფუძვლებისა და მეთოდოლოგიის დადგენა.

სადაზღვევო ანაზღაურების გადახდის შესახებ გადაწყვეტილების საფუძველი არის სადაზღვევო შემთხვევის დადგომა, რომელიც შეესაბამება სადაზღვევო ხელშეკრულებას. მისი წარმოშობა და იდენტიფიცირება დაზღვევის პირობებთან დასტურდება შემდეგი დოკუმენტებით:

დაზღვეულის განცხადება სადაზღვევო შემთხვევის დადგომის შესახებ;

დაკარგული ან დაზიანებული ქონების სია;

დაზღვევის მოწმობა ქონების დაკარგვის ან დაზიანებისთვის.

სადაზღვევო აქტს ადგენს მზღვეველი ან მის მიერ უფლებამოსილი პირი სადაზღვევო შემთხვევის შესახებ დაზღვეულის განცხადების და მისგან ზემოქმედების ქვეშ მყოფი ქონების ნუსხის მიღებიდან სამი დღის განმავლობაში (შაბათ-კვირისა და უქმე დღეების გარდა). საჭიროების შემთხვევაში, მზღვეველი ითხოვს ინფორმაციას სადაზღვევო შემთხვევის შესახებ სამართალდამცავი ორგანოებისგან, საგზაო პოლიციის, სახანძრო სამსახურისა და სხვა კომპეტენტური სამსახურებისგან, ორგანოებისგან, დაწესებულებებისგან, რომლებსაც აქვთ ინფორმაცია სადაზღვევო შემთხვევის გარემოებების შესახებ. მზღვეველს უფლება აქვს გაარკვიოს სადაზღვევო შემთხვევის მიზეზები და გარემოებები.

სადაზღვევო ანაზღაურების ოდენობის გაანგარიშების საფუძველი არის მონაცემები:

დაზღვეულის მიერ წარდგენილი

დამზღვევის მიერ დადგენილი.

ამავდროულად, მხარეები ვერ დაობენ ქონების დაზღვეულ ღირებულებაზე, გარდა იმ შემთხვევისა, როდესაც დამზღვევი არ დაამტკიცებს, რომ იგი განზრახ შეცდომაში შეიყვანეს დაზღვეულმა.

სადაზღვევო ანაზღაურების ოდენობის გაანგარიშების მეთოდოლოგია და მისი გადახდა ეფუძნება შემდეგ პრინციპებს.

Ø პირველი პრინციპი . აუცილებელია განასხვავოთ ზიანი და სადაზღვევო ანაზღაურება.

დაზიანება - ეს არის დაკარგული ქონების ან დაზიანებული ქონების ამორტიზებული ნაწილის ღირებულება, რომელიც განისაზღვრება სადაზღვევო ღირებულების საფუძველზე (დაზღვევის შეფასება).

მაგალითად, ქონების დაზღვეული ღირებულება შეფასდა 100 მილიონი რუბლით. საკუთრება:

ა) მთლიანად გარდაიცვალა, შესაბამისად, ზიანი იქნება 100 მილიონი რუბლი.

რუბ.;

ბ) დაზიანებულია და გაუფასურებულია 40%-ით, შესაბამისად, ზარალი 40 მილიონ რუბლს შეადგენს.

ამასთან, დამზღვევი, წესების მოთხოვნების შესაბამისად, დროულად ახორციელებდა სამუშაოებს ქონების გადარჩენისა და მოწესრიგების მიზნით სადაზღვევო შემთხვევასთან დაკავშირებით. ამ და წესებში და ხელშეკრულებებში გათვალისწინებული სხვა ფაქტორების გათვალისწინებით, ზიანის ჯამური ოდენობის ზუსტად განსაზღვრის მიზნით. ძირითადი საწარმოო საშუალებებით ფორმულა გამოიყენება:

U \u003d D - I + C - O,

სადაც ზე - ზარალის მთლიანი ოდენობა ძირითადი საწარმოო საშუალებების სრული დაკარგვის ან დაზიანების შემთხვევაში; დ - ქონების ფაქტობრივი ღირებულება სადაზღვევო შეფასების მიხედვით; და - დაზღვევის ხელშეკრულების დადების დღეს ქონების ფიზიკური ცვეთა; FROM - ქონების დაზოგვისა და მოწესრიგების ხარჯები (დემონტაჟი, დახარისხება, გაშრობა, დაწყობა და ა.შ.); ო - შემდგომი გამოყენების ან გასაყიდად შესაფერისი ქონების ნაშთების ღირებულება.

ზიანის დასადგენად საბრუნავ კაპიტალზე ფორმულა გამოიყენება:

U \u003d D - O + C,

სადაც ზე - ზარალის მთლიანი ოდენობა გარდაცვალების ან საბრუნავი აქტივების დაზიანების შემთხვევაში; დ - ქონების ფაქტობრივი ღირებულება სადაზღვევო შემთხვევის დროს; ო - დარჩენილი და გამოსაყენებელი ქონების ღირებულება; FROM - ქონების გადარჩენისა და მოწესრიგების ღირებულება.

სადაზღვევო კომპენსაცია დადგინდა ზიანის საფუძველზე და სადაზღვევო დაფარვის სისტემა; ეს არის დაზღვევის პირობების შესაბამისად დამზღვევისათვის გადასახდელი ზიანის ნაწილი ან მთლიანად.

ზე პროპორციული სისტემა სადაზღვევო დაფარვა, სადაზღვევო ანაზღაურება შეესაბამება მხოლოდ იმ ზარალის იმ ნაწილს, რომელიც რეალურად იყო დაზღვეული, რისთვისაც დაზღვეულმა გადაიხადა პრემია. მაგალითად, მან გადაიხადა სადაზღვევო პრემია ქონების დაზღვეული ღირებულების 50%. შესაბამისად, ნებისმიერი ზიანისთვის (სრული, ნაწილობრივი) მიიღებს კომპენსაციას ფაქტის მხოლოდ 50%-ის ოდენობით. ამ სისტემის მიხედვით, დაზღვეულია სამეწარმეო ქონება, ასევე საკუთრების ყველა ფორმის სატრანსპორტო საშუალება.

სისტემასთან ერთად პირველი რისკი (სახლის შიგთავსის დაზღვევა), დაზღვეულს ეძლევა ზიანის ანაზღაურება იმ ოდენობით, რომელიც არ აღემატება სადაზღვევო თანხას, რომლის საფუძველზეც მან ფაქტობრივად გადაიხადა სადაზღვევო პრემიები. თუ ზიანის ოდენობა აღემატება სადაზღვევო თანხას, ჭარბი რჩება დაზღვეულის რისკის ქვეშ. მაგალითად, საყოფაცხოვრებო ქონების დაზღვეული ღირებულებაა 100 მილიონი რუბლი, დაზღვეული თანხა 50 მილიონი რუბლი, დაზღვეული შემთხვევის ზარალმა შეადგინა 70 მილიონი რუბლი. დაზღვეული მიიღებს სადაზღვევო კომპენსაციას 50 მილიონი რუბლის, ხოლო 20 მილიონი რუბლის ოდენობით. - მეორე არაანაზღაურებადი რისკი, რადგან მას არ გადაუხადა სადაზღვევო პრემია.

განსაზღვრისას დაზიანებები ქვეშ საყოფაცხოვრებო ქონება გათვალისწინება:

· ქონების საბაზრო ფასები, დოკუმენტირებული (თუ ეს შეუძლებელია, ტარდება ექსპერტიზა);

ქონების ფიზიკური ცვეთა;

დაზღვეული შემთხვევის შედეგად დანაკარგის ან გაუფასურების ღირებულება. თუ რომელიმე მათგანი არ არის დოკუმენტირებული, მაშინ მათი ზომები განისაზღვრება ექსპერტიზის შეფასების საფუძველზე ან სხვა გზით წესების მიხედვით.

განსაზღვრისას დაზიანებები ქვეშ შენობები, მანქანები, ავტოფარეხები იგივე მეთოდოლოგია და ფორმულები გამოიყენება როგორც ძირითადი საწარმოო საშუალებებისთვის.

ამრიგად, სადაზღვევო ანაზღაურებას იხდის მზღვეველი ფაქტობრივი ზიანის ოდენობით, მაგრამ არა უმეტეს სადაზღვევო თანხისა.

Ø მეორე პრინციპი . სადაზღვევო კომპენსაციის გადახდა ხდება სადაზღვევო ხელშეკრულებით განსაზღვრულ ვადაში. მაგალითად, 3 ან 5 დღის შემდეგ, რაც დამზღვევი დაადგინებს სადაზღვევო შემთხვევის შედეგად წარმოქმნილი ზიანის მიზეზებსა და ოდენობას.

Ø მესამე პრინციპი . თუ სადაზღვევო შემთხვევასთან დაკავშირებულ ფაქტებთან დაკავშირებით აღიძრა სისხლის სამართლის საქმე ან აღძრულია სარჩელი, სადაზღვევო კომპენსაციის გადახდის შესახებ გადაწყვეტილება შეიძლება გადაიდოს გამოძიების ან სასამართლო პროცესის დასრულებამდე ან მზღვეველის უდანაშაულობის დადგენამდე საგამოძიებო ორგანოებისა და ორგანოების მიერ. სასამართლო.

თუ დამზღვევის უდანაშაულობა დასტურდება შესაბამისი ორგანოების დოკუმენტებით, მაგრამ სისხლის სამართლის საქმის გამოძიება ან სასამართლო პროცესი გრძელდება, მზღვეველი უხდის მზღვეველს ავანსს, მაგალითად, დაზღვევის თანხის არანაკლებ 50%-ის ოდენობით. კომპენსაცია უპირობოდ მის გამო.

Ø მეოთხე პრინციპი . მზღვეველი უარს ამბობს სადაზღვევო ანაზღაურების გადახდაზე „მზღვეველის უფლებებში“ განხილულ შემთხვევებში.

Ø მეხუთე პრინციპი . სადაზღვევო კომპენსაციის გადახდაზე უარის თქმის შესახებ გადაწყვეტილებას იღებს მზღვეველი და წერილობით ეცნობება დაზღვეულს უარის თქმის მიზეზების დასაბუთებით.

Ø მეექვსე პრინციპი . თუ დამზღვევმა ან ბენეფიციარმა მიიღო ზიანის ანაზღაურება იმ პირისაგან, ვინც ეს მიაყენა დაზღვეულ ქონებას, მაშინ მზღვეველი სრულად ან ნაწილობრივ თავისუფლდება შესაბამისად სადაზღვევო ანაზღაურებისგან.

Ø მეშვიდე პრინციპი . დამზღვევი ან ბენეფიციარი ვალდებულია დაუბრუნოს მზღვეველს მისგან მიღებული კომპენსაცია (ან მისი შესაბამისი ნაწილი), თუ:

ზიანის მიყენებაში დამნაშავემ იგი სრულად ან ნაწილობრივ აუნაზღაურა დამზღვევს;

· კანონით დადგენილ ხანდაზმულობის პერიოდში გამოვლინდება გარემოებები, რომლებიც კანონით ან ქონების დაზღვევის (კომპანიების ან მოქალაქეების) წესით სრულად ან ნაწილობრივ ართმევს დაზღვეულს სადაზღვევო ანაზღაურების მიღების უფლებას.

Ø მერვე პრინციპი . მზღვეველს, რომელმაც გადაიხადა სადაზღვევო ანაზღაურება სადაზღვევო შემთხვევასთან დაკავშირებით, გადაეცემა პრეტენზიის (რეგრესი, სუბროგაციის) უფლება, რაც აქვს დამზღვევს ან სხვა პირს, რომელმაც მიიღო სადაზღვევო ანაზღაურება მიყენებული ზიანისათვის პასუხისმგებელი პირის მიმართ.

Ø მეცხრე პრინციპი . თუ დამზღვევი, სადაზღვევო ანაზღაურების ოდენობის გაზრდის მიზნით, შეგნებულად შეაქვს დაკარგული ან დაზიანებული ქონების სიაში, რომლებიც ფაქტობრივად არ არის დაკარგული ან დაზიანებული, მაშინ მზღვეველმა, რომელიც დაადგინა, შეუძლია შეამციროს სადაზღვევო ანაზღაურების ოდენობა. 50%.

სადაზღვევო ხელშეკრულების შეწყვეტის პირობები. განსაკუთრებული პირობები

საწარმოების ქონების დაზღვევის წესების მიხედვით, მოქალაქეები, რომლებიც ასახავს რუსეთის ფედერაციის კანონმდებლობის დებულებებს, დადგენილია პროცედურები დაზღვევის ხელშეკრულების შეწყვეტასთან დაკავშირებით.

როგორც იურიდიული დოკუმენტი, ქონების დაზღვევის ხელშეკრულება არის სადაზღვევო ეკონომიკური ურთიერთობის სპეციფიკური მარეგულირებელი. დაზღვევის მოქმედება, როგორც ეკონომიკური ურთიერთობა და სადაზღვევო ხელშეკრულება, როგორც ამ ურთიერთობის სამართლებრივი ფორმა, ნიშნავს მხარეთა მიერ ურთიერთობის განხორციელებას წესებისა და სადაზღვევო ხელშეკრულების პირობებით გათვალისწინებული ყველა ვალდებულებისა და უფლების შესახებ. პრინციპის მოქმედებას ახასიათებს ცნებები: „დაზღვევის ვადა“ და „დაზღვევის ეფექტი“.

დაზღვევის ვადა ნიშნავს დროის იმ პერიოდს, რომლის განმავლობაშიც დაზღვევის ხელშეკრულების ან კანონმდებლობის მიხედვით ობიექტები ითვლება დაზღვეულად.

სადაზღვევო აქცია ნიშნავს, რომ სადაზღვევო ურთიერთობაში და მის გაფორმებულ ხელშეკრულებაში მათი ეკონომიკური შინაარსის მოძრაობა იწყება ორივე მხარის მიერ ხელშეკრულების გაფორმებისა და დაზღვეულის მიერ სადაზღვევო პრემიების (პრემიების) გადახდის მომენტიდან და სრულდება.

ან დაზღვევის პერიოდის გასვლის პარალელურად,

ან სადაზღვევო ხელშეკრულების ვადამდე შეწყვეტის გამო.

შეწყვეტის პროცედურები

სადაზღვევო ურთიერთობისა და ხელშეკრულების მოძრაობისას მათი დასასრული იგივე სიზუსტით განისაზღვრება, როგორც დასაწყისი, ვინაიდან ისინი დაკავშირებულია მილიონობით და მილიარდობით სადაზღვევო თანხებთან.

სხვადასხვა წესებში შეიძლება არსებობდეს დასრულების ვარიანტები:

· დაზღვევის ხელშეკრულების მოქმედება წყდება ხელშეკრულებით განსაზღვრულ დროს - განსაზღვრული დღის 00:00 საათამდე;

· დაზღვევის ხელშეკრულების მოქმედება წყდება ხელშეკრულების ძალაში შესვლის დღიდან წინა დღის 24 საათის განმავლობაში, ... წლის (თვე) შემდეგ.

ეს ვარიანტები განსხვავდება მხოლოდ ფრაზეოლოგიით. ფაქტობრივად, ისინი ადგენენ ერთი და იგივე დასრულების თარიღს, მაგალითად, 15 მაისს 00 საათი ან 14 მაისის 24 საათი, როდესაც სადაზღვევო ხელშეკრულება ძალაში შედის 15 მაისიდან ერთი წლის ვადით.

დაზღვევის დასრულება დაკავშირებულია სადაზღვევო ხელშეკრულების შეწყვეტასთან ან მის ბათილად ცნობასთან.

შეწყვეტა დაზღვევის ხელშეკრულებას კანონის მიხედვით აქვს ვარიანტები:

1) სადაზღვევო ურთიერთობა და მასთან შესაბამისი ხელშეკრულება იწურება ხელშეკრულებითა და პოლისით განსაზღვრული ვადის გასვლისთანავე.

2) სადაზღვევო ურთიერთობა და მისი შესაბამისი ხელშეკრულება შეწყვეტილად ითვლება, როდესაც მზღვეველი სრულად ასრულებს დამზღვევის წინაშე ნაკისრ ვალდებულებებს. მაგალითად, ხელშეკრულება გაფორმებულია 1 წლით. სადაზღვევო შემთხვევა სამი თვის შემდეგ მოხდა და ზიანი მიაყენა სადაზღვევო თანხის ოდენობით. მზღვეველმა სრულად გადაუხადა დაზღვეულ კომპენსაციას ზიანის ოდენობის შესაბამისად. ეს სადაზღვევო ხელშეკრულება აღარ მოქმედებს.

3) სადაზღვევო ურთიერთობა და მასთან დაკავშირებული ხელშეკრულება წყდება ამ უკანასკნელის გადაუდებელი შეწყვეტისთანავე შემდეგი მიზეზების გამო:

რომელიმე მხარის მიერ სადაზღვევო ხელშეკრულების შეუსრულებლობა;

სადაზღვევო შემთხვევის დადგომა, რომელიც დაფიქსირდა სადაზღვევო ხელშეკრულებაში (როდესაც რომელიმე მხარემ მიიჩნია სადაზღვევო ანაზღაურება უსამართლოდ: დაზღვეულის მიმართ - დაუფასებელი, მზღვეველის მიმართ - გადაჭარბებული);

· დაზღვეული ქონების მფლობელის შეცვლა (ახალმა მფლობელმა შეიძლება მოისურვოს სხვა მზღვეველი ან საერთოდ არ დააზღვიოს ქონება);

დაზღვეულის გარდაცვალება;

საწარმოს გაკოტრება;

მზღვეველის ლიკვიდაცია რუსეთის ფედერაციის კანონმდებლობით დადგენილი წესით;

· დაზღვეული ქონების გადაადგილება პოლისში მითითებული მუდმივი მდებარეობის ადგილიდან, თუ ასეთი გადაადგილება არ არის შეთანხმებული მზღვეველთან;

რუსეთის ფედერაციის კანონმდებლობით გათვალისწინებულ სხვა შემთხვევებში.

არასწორი დაზღვევის ხელშეკრულება აღიარებულია სასამართლოს გადაწყვეტილების მიღების შემდეგ (იხ. რუსეთის ფედერაციის სამოქალაქო კოდექსი, მუხლი 930, პუნქტი 2; 934, პუნქტი 2; 940, პუნქტი 1 და ა.შ.).

დაზღვევის შეწყვეტის სპეციალური პირობები კანონით დადგენილი და დაზღვევის წესებში განსაზღვრული სადაზღვევო ხელშეკრულებების შეწყვეტისა და ბათილობის მიზეზების დაზუსტებისას.

Მაგალითად:

1) სადაზღვევო ხელშეკრულება შეიძლება შეწყდეს ვადაზე ადრე დამზღვევის ან მზღვეველის მოთხოვნით, თუ ეს გათვალისწინებულია სადაზღვევო ხელშეკრულებით ან მიღწეულია მხარეთა შეთანხმებით:

· მხარეებმა უნდა აცნობონ ერთმანეთს ხელშეკრულების ვადაზე ადრე შეწყვეტის განზრახვის შესახებ დაზღვევის ხელშეკრულების შეწყვეტის მოსალოდნელ თარიღამდე სულ მცირე 30 დღით ადრე, თუ ამ ხელშეკრულებით სხვა რამ არ არის გათვალისწინებული;

· დაზღვეული თავის განზრახვას აცხადებს წერილობითი განცხადების სახით, ხოლო მზღვეველი - წერილობითი კომუნიკაციით;

· სადაზღვევო ხელშეკრულება შეწყვეტილად ჩაითვლება დამზღვევის განაცხადის მზღვეველში შეტანის ან დამზღვევის შეტყობინების მიღების დღიდან 30-ე დღის მომდევნო დღის 00:00 საათიდან;

· წესებში შეიძლება იყოს პუნქტი: დამზღვევს უფლება აქვს ვადაზე ადრე შეწყვიტოს მხოლოდ მინიმუმ ცხრა თვის ვადით დადებული სადაზღვევო ხელშეკრულება.

2) მოთხოვნით სადაზღვევო ხელშეკრულების ვადამდე შეწყვეტის შემთხვევაში დამზღვევი მზღვეველი უბრუნებს მას ხელშეკრულების ვადის ამოწურულ სადაზღვევო პრემიებს გაწეული ხარჯების გამოკლებით. მას ეძახიან გამოსყიდვის თანხა . თუ დაზღვეულის ასეთი მოთხოვნა გამოწვეულია მზღვეველის მიერ წესებისა და სადაზღვევო ხელშეკრულების დარღვევით, მაშინ იგი სრულად უბრუნებს დაზღვეულს მის მიერ გადახდილ სადაზღვევო პრემიებს.

3) მოთხოვნით სადაზღვევო ხელშეკრულების ვადამდე შეწყვეტის შემთხვევაში დამზღვევი იგი სრულად უბრუნებს დაზღვეულს მის მიერ გადახდილ სადაზღვევო პრემიებს. თუ მზღვეველის ასეთი მოთხოვნა გამოწვეულია დამზღვევის მიერ წესებისა და სადაზღვევო ხელშეკრულების შეუსრულებლობით, მაშინ მზღვეველი მას უბრუნებს მხოლოდ გამოსყიდვის თანხას - შენატანების ნაწილს ხელშეკრულების ვადის გასვლისას გაწეული ხარჯების გამოკლებით.

4) მზღვეველის გარდაცვალების შემთხვევაში, რომელიც არის ფიზიკური პირი, მისი უფლებები და მოვალეობები გადაეცემა იმ პირს, რომელმაც მიიღო ეს ქონება მემკვიდრეობით. დამზღვევის შეცვლის სხვა შემთხვევებში მისი უფლებები და მოვალეობები ახალ მფლობელს გადაეცემა მზღვეველის თანხმობით, თუ კანონით ან ხელშეკრულებით სხვა რამ არ არის გათვალისწინებული.

5) თუ სადაზღვევო ხელშეკრულების მოქმედების პერიოდში მზღვეველი, რომელიც არის ფიზიკური პირი, სასამართლოს მიერ ცნო ქმედუუნაროდ ან ქმედუუნაროდ, მაშინ მის უფლებებსა და მოვალეობებს ახორციელებს მეურვე ან მეურვე.

6) დაზღვეულის რეორგანიზაციის შემთხვევაში, რომელიც არის იურიდიული პირი, მისი უფლებები და მოვალეობები მზღვეველის თანხმობით გადაეცემა შესაბამის მემკვიდრეს რუსეთის ფედერაციის კანონმდებლობით დადგენილი წესით;

7) დაზღვეულის მიერ სადაზღვევო პოლისის დაკარგვის შემთხვევაში მას წერილობითი განცხადების საფუძველზე ეძლევა დუბლიკატი სადაზღვევო ხელშეკრულების მოქმედების ვადით. დუბლიკატის გაცემის შემდეგ დაკარგული პოლისი ითვლება ბათილად და არ ექვემდებარება გადახდას დაზღვეული შემთხვევების შემთხვევაში.

განსაკუთრებული პირობები ინვალიდობა სადაზღვევო კონტრაქტები განსაზღვრავს ამ პროცედურას. მაგალითად, სადაზღვევო ხელშეკრულება ძალადაკარგულად ითვლება მისი დადების მომენტიდან:

ა) რუსეთის ფედერაციის კანონმდებლობით გათვალისწინებულ შემთხვევებში;

ბ) და ასევე, თუ:

ხელშეკრულება დაიდო სადაზღვევო შემთხვევის დადგომის შემდეგ;

· დაზღვეულია სასამართლოს გადაწყვეტილებით ჩამორთმევას დაქვემდებარებული ქონება.

სადაზღვევო ხელშეკრულების ბათილად ცნობა დასაბუთებულია სასამართლოს, არბიტრაჟის ან არბიტრაჟის გადაწყვეტილებით. სადაზღვევო ხელშეკრულების ბათილად ცნობის შემთხვევაში სადაზღვევო პრემია უბრუნდება დაზღვეულს მზღვეველის ხარჯების გამოკლებით (გამოსყიდვის თანხა).

დაზღვევასთან დაკავშირებულ დავებს წყვეტენ სასამართლო, საარბიტრაჟო ან საარბიტრაჟო სასამართლოები მათი კომპეტენციის შესაბამისად.

სადაზღვევო ხელშეკრულების მოქმედების ვადა ე.წ დაზღვევის ხელშეკრულების ვადა.სადაზღვევო ხელშეკრულების ვადის დასადგენად გამოიყენება რუსეთის ფედერაციის სამოქალაქო კოდექსის ზოგადი დებულებები: ვადა განისაზღვრება კალენდარული თარიღით ან ვადის გასვლით, რომელიც გამოითვლება წლების, თვეების, კვირების მიხედვით. დღეები ან საათები. სადაზღვევო ხელშეკრულება შეიძლება დაიდოს 2 საათის ვადით, დღით და ასე შემდეგ (მაგალითად, სპორტული შეჯიბრის ხანგრძლივობით).

იწყება დაზღვევის ხელშეკრულების ვადა(რუსეთის ფედერაციის სამოქალაქო კოდექსის 957-ე მუხლის 1 ნაწილი):

1) პირველი სადაზღვევო პრემიის გადახდის მომენტიდან;

2) ხელშეკრულებით გათვალისწინებული სხვა მომენტიდან (მაგალითად, რაიმე მოვლენის დადგომის მომენტიდან).

დაზღვევის ხელშეკრულება არის რეალური კონტრაქტი,რომელიც რუსეთის ფედერაციის სამოქალაქო კოდექსის მიხედვით იწყებს მოქმედებას მისი მეშვეობით ქონების ან სახსრების გადაცემის მომენტიდან. ხელშეკრულება შეიძლება ითვალისწინებდეს მისი ძალაში შესვლის განსხვავებულ პროცედურას (რუსეთის ფედერაციის სამოქალაქო კოდექსის 957-ე მუხლი), მათ შორის, შეთანხმების მიღწევის ყველა არსებით პირობებზე და ნებისმიერ სხვა მომენტში. სადაზღვევო ხელშეკრულებით გათვალისწინებული დაზღვევა მოიცავს სადაზღვევო მოვლენებს, რომლებიც მოხდა სადაზღვევო ხელშეკრულების ძალაში შესვლის შემდეგ, თუ ხელშეკრულება არ ითვალისწინებს დაზღვევის დაწყების სხვა ვადას.

დაზღვევის ხელშეკრულების შეწყვეტა.სადაზღვევო ხელშეკრულებით გათვალისწინებული ვადის გასვლის შემდეგ სადაზღვევო ხელშეკრულება წყვეტს მოქმედებას და მზღვეველის მიერ ხელშეკრულებით ნაკისრი ვალდებულებები ჩაითვლება შესრულებულად, მაშინაც კი, თუ სადაზღვევო მოვლენები არ მომხდარა და მზღვეველმა არ გადაიხადა გადახდა. . თუ სადაზღვევო ხელშეკრულების ვადის ვადა ემთხვევა შაბათ-კვირას ან უქმე დღეებს, ხელშეკრულება შეწყვეტილად ითვლება მომდევნო სამუშაო დღეს. მაგალითად, თუ სადაზღვევო ხელშეკრულების ვადა სრულდება შაბათს, 29 აპრილს, ხოლო სადაზღვევო შემთხვევა მოხდა სამშაბათს, 2 მაისს, მაშინ ხელშეკრულების ვადა ამოწურულად ითვლება მხოლოდ ოთხშაბათს, 3 მაისს.

დაზღვევის ხელშეკრულება შეიძლება ადრე შეწყვიტოს(რუსეთის ფედერაციის სამოქალაქო კოდექსის 958-ე მუხლი): სადაზღვევო ხელშეკრულება წყდება მისი დადების თარიღამდე, თუ მისი ძალაში შესვლის შემდეგ გაქრა სადაზღვევო შემთხვევის შესაძლებლობა და შეწყდა სადაზღვევო რისკის არსებობა. დაზღვეული შემთხვევის გარდა სხვა გარემოებების გამო. ეს გარემოებები მოიცავს:

1) დაზღვეული ქონების დაკარგვა სხვა მიზეზების გამო, გარდა სადაზღვევო შემთხვევის დადგომისა;

2) სამეწარმეო საქმიანობის დადგენილი წესით შეწყვეტა იმ პირის მიერ, რომელმაც დააზღვია სამეწარმეო რისკი ან ამ საქმიანობასთან დაკავშირებული სამოქალაქო პასუხისმგებლობის რისკი;

3) სადაზღვევო ხელშეკრულებაზე დამზღვევის (მოსარგებლის) უარი ნებისმიერ დროს, თუ უარის თქმის მომენტისათვის ზემოაღნიშნული გარემოებების გამო არ გაქრა სადაზღვევო შემთხვევის შესაძლებლობა.

ამრიგად, სადაზღვევო ხელშეკრულების ვადამდე შეწყვეტა შეიძლება იყოს ობიექტური (დაზღვევის ნებაზე არა დამოკიდებული) ან სუბიექტური მიზეზების გამო. ობიექტური მიზეზიარის დაზღვევის აუცილებლობის გაქრობა სადაზღვევო შემთხვევის შესაძლებლობის შეწყვეტის გამო სადაზღვევო შემთხვევასთან დაკავშირებული გარემოებების გამო. ზემოაღნიშნული გარემოებების გამო დაზღვევის ხელშეკრულების ვადაზე ადრე შეწყვეტის შემთხვევაში, მზღვეველს უფლება აქვს სადაზღვევო პრემიის ნაწილი მიიღოს იმ დროის პროპორციულად, რომლის განმავლობაშიც დაზღვევა მოქმედებდა.

სადაზღვევო ხელშეკრულებაზე დაზღვეულის (ბენეფიციარის) ვადაზე ადრე უარის თქმის შემთხვევაში მზღვეველს გადახდილი სადაზღვევო პრემია არ უბრუნდება, თუ ხელშეკრულებით სხვა რამ არ არის გათვალისწინებული.

სპეციალური კანონების ძალით დაზღვევის ვადა დგინდება ამ კანონებით. მაგალითად, ავტოტრანსპორტის მფლობელთა პასუხისმგებლობის სავალდებულო დაზღვევის ხელშეკრულების (OSAGO) ვადა არის 1 წელი, გარდა იმ შემთხვევებისა, როდესაც იგივე კანონი ითვალისწინებს ასეთი ხელშეკრულების მოქმედების სხვა პერიოდებს. სავალდებულო დაზღვევის ხელშეკრულება ავტომატურად გაგრძელდება მომდევნო წლით, თუ დამზღვეველმა არ შეატყობინა მზღვეველს მის განახლებაზე უარის თქმის შესახებ ამ ხელშეკრულების ვადის გასვლამდე არაუგვიანეს 2 თვით ადრე, მაშინაც კი, თუ დამზღვევმა გადაიდო სადაზღვევო პრემიის გადახდა. მომავალი წლისთვის (მაგრამ არა უმეტეს 30 დღისა).

სადაზღვევო პრემია (SP) არის ფულადი შენატანი სადაზღვევო მომსახურებისთვის მზღვეველის გამო. გარიგება ფიქსირდება ხელშეკრულებით და, როგორც ნებისმიერი შეთანხმება, მისი შეწყვეტა შესაძლებელია ვადაზე ადრე. სტატიაში ვისაუბრებთ სადაზღვევო პრემიის დაბრუნებაზე სადაზღვევო ხელშეკრულების შეწყვეტისას, მივცემთ განცხადებების მაგალითებს.

შესავალი სადაზღვევო პრემიის დაბრუნების შესახებ

თუ მხარეთა ხელშეკრულებით ნაკისრი ვალდებულებები წყდება მისი ვადაზე ადრე გაუქმების გამო, დაზღვევის მყიდველს უფლება აქვს მოსთხოვოს ბენეფიციარს ერთობლივი საწარმოს გადახედვა და მისი ნაწილის უკან დაბრუნება, მისი ზომის გაანგარიშების საფუძველზე ქ. მისი მთლიანობა და ხელშეკრულების ხანგრძლივობა დაუმთავრებელი პერიოდისთვის, დაწყებული შეწყვეტის დღიდან და დამთავრებული პოლიტიკის ხელშეკრულების ვადის გასვლის დღით.

კანონმდებლობა არ ითვალისწინებს მიზეზს, რის გამოც მზღვეველს შეეძლო დაეკავებინა JV-ის უფრო დიდი ნაწილი, ვიდრე გასული ხელშეკრულების პერიოდის პროპორციული თანხა.

შესაძლო სირთულეები თანხების დაბრუნებასთან დაკავშირებით

ზოგადად, კანონის მიხედვით, დაზღვევის შეძენა სავალდებულოა მხოლოდ საკრედიტო დაწესებულების გირავნობის სახით ქონების რეგისტრაციისას. ან დაზღვევის შეძენა შედის საბანკო პროდუქტის ძირითად პაკეტში. ბანკები ასევე გასცემენ ნებაყოფლობით სადაზღვევო მომსახურებას სავალდებულოებზე, ან სთავაზობენ სესხის უკეთეს პირობებს მზღვეველთან ხელშეკრულების გაფორმებისას.

არსებობს ბარათის გაცემაზე, მიმდინარე ანგარიშების გახსნაზე და ბანკის მიერ მათ მომსახურებაზე ქულების მინიჭების პრაქტიკა კლიენტებზე არჩევითი სერვისების დაწესების მიზნით. კონტრაქტების გაფორმებისას ფრთხილად უნდა იყოთ, ეს დაგეხმარებათ თავიდან აიცილოთ გარკვეული სირთულეები.

პრობლემები, რომლებიც შეიძლება წარმოიშვას ერთობლივი საწარმოს ნაწილის დაბრუნების მცდელობისას მზღვეველთან ხელშეკრულების შეწყვეტისას:

- სადაზღვევო კომპანია ეხება მე-2 პუნქტის მე-3 პუნქტს, ხელოვნება. რუსეთის ფედერაციის სამოქალაქო კოდექსის 958, რომელიც ვარაუდობს, რომ მზღვეველს აღარ აქვს რაიმე ვალდებულება კლიენტის მიმართ, როდესაც არსებობს პოლისის მყიდველის მიერ მის მომსახურებაზე ცალმხრივი უარი.

- სასესხო ხელშეკრულებაში (ბანკიდან სახსრების სესხის აღებისას გაცემული დაზღვევისთვის) სადაზღვევო ხელშეკრულების დადების შესახებ პუნქტის არარსებობა სასესხო ხელშეკრულების მთელი პერიოდის განმავლობაში. ეს არის პრობლემა, რადგან ამ პუნქტით კლიენტი კარგავს ვალდებულებებს მზღვეველის მიმართ ვალის სრული დაფარვისთანავე, მათ შორის, მისი ვადამდე დაფარვის შემდეგ. ასევე წაიკითხეთ სტატია: → "".

- დაზღვევის წესებში (ურთიერთობიდან ვადამდე გასვლის განყოფილებაში) ხელშეკრულების დარჩენილი ვადის გაანგარიშების პირობების არარსებობა. კანონის თანახმად, ეს არის მოვლენის მეორე დღე, რამაც გამოიწვია პოლისის ვადამდე გაუქმება. ეს პირობა შეიძლება არ იყოს მითითებული მხოლოდ OSAGO პოლისის გაცემისას, რადგან ვარაუდობენ, რომ მზღვეველი წყვეტს ხელშეკრულებას იმ დღიდან, როდესაც შეუძლებელი გახდა სადაზღვევო შემთხვევის დადგომა.

- სესხის ხელშეკრულება ითვალისწინებს ერთობლივი საწარმოს დაბრუნებას ვალდებულებებისგან ვადაზე ადრე გათავისუფლების შემთხვევაში.

თანხის დაბრუნება შეიძლება უარყოფილი იყოს ბიუროკრატიული მიზეზების გამო:

- სარჩელის შეტანის ვადის დარღვევა,

- არასწორი განაცხადი,

- განაცხადის დაწერა არა მზღვეველის სახით,

- ხელშეკრულების ვადამდე შეწყვეტის კანონიერების დამადასტურებელი დოკუმენტების ნაკლებობა.

სადაზღვევო პრემიის დაბრუნების გზები

სადაზღვევო კომპანიასთან ურთიერთობის ვადამდე გასვლა შეიძლება მოხდეს ობიექტური მიზეზების გამო, როდესაც ხელშეკრულება ვეღარ შესრულდება დაზღვევის ობიექტის არარსებობის გამო და სუბიექტური მიზეზების გამო, თუ დამზღვევმა გამოთქვა სურვილი შეწყვიტოს მუშაობა. მზღვეველი.

სადაზღვევო პრემიის სრული და ნაწილობრივი დაბრუნება:

- თანხის სრული დაბრუნება შესაძლებელია იმ შემთხვევაში, თუ დაზღვეულმა 1-2 თვის განმავლობაში დაფარა ბანკში სესხი.

- ნაწილობრივი დაბრუნება სავარაუდოა, თუ 6 თვე გავიდა სესხის გაცემიდან. თუ სადაზღვევო პრემიის ოდენობა აღემატება ასი ათას რუბლს, აზრი აქვს მზღვეველს სთხოვოთ ამონაწერი განასხვავოთ თანხების მიზნობრივი განაწილების მიხედვით.

ფულის გადახდაზე უარის თქმის შემთხვევაში, შეგიძლიათ წერილობითი უარი გადამისამართოთ როსპოტრებნადზორში ან მიმართოთ სასამართლოს სარჩელის განცხადებით.

თუ სასამართლო გადაწყვეტს მოსარჩელის სასარგებლოდ, აზრი აქვს სამართალწარმოებას სადაზღვევო კომპანიაზე გადაიტანოს და მოითხოვოს მორალური ზიანის ანაზღაურება მითვისებული ერთობლივი საწარმოს კომერციული მიზნებისთვის უკანონო გამოყენების გამო. სასამართლო, როგორც წესი, იკავებს მომსახურების მომხმარებლის მხარეს, მზღვეველისთვის მომსახურების სრული ღირებულების მხოლოდ ნაწილობრივი შესრულებით გადახდის არაგონივრული საფუძველზე.

თუ სადაზღვევო კომპანია ხელშეკრულებით ნაკისრი ვალდებულებების შეწყვეტის შემდეგ შეთანხმებულ ვადამდე პოლისის შემსყიდველის წინაშე სცნობს ვალს, რომელიც ტოლია JV-ს ღირებულების ტოლფასი, მზღვეველი სრულად დააბრუნებს ხარჯებში არ შესულ ს/ს. ეს აიხსნება იმით, რომ ტარიფის გარკვეული წილი (კერძოდ 23%) არის მისი ხარჯები OSAGO-ს ხელშეკრულებით. ფინანსთა სამინისტრო საშუალებას აძლევს ფირმებს კორპორატიული საშემოსავლო გადასახადის გადახდისას თანხების ეს ნაწილი აღრიცხონ ხარჯად.

სადაზღვევო პრემიის დაბრუნების ბოლო ვადა

- ჩვეულებრივ, თვენახევარი სჭირდება განაცხადების შესწავლას ერთობლივი საწარმოს დასაბრუნებლად ბანკიდან, რომელშიც გაფორმებულია სესხი და სადაზღვევო მომსახურების ხელშეკრულება, უფრო მეტიც, განაცხადით უნდა მიმართოთ ერთი თვის განმავლობაში, წინააღმდეგ შემთხვევაში მხოლოდ დაზღვევისთვის გადახდილი თანხების ნაწილი შეიძლება დაბრუნდეს.

- თავად სადაზღვევო კომპანიასთან ერთობლივი საწარმოს დაბრუნების შესახებ განაცხადის დატოვებისას, თქვენ მზად უნდა იყოთ გადაწყვეტილების მისაღებად 30-დღიანი ლოდინისთვის.

სადაზღვევო პრემიის დაბრუნების სააღრიცხვო ჩანაწერები

ძირითადი დებულებები:

- ტრანსპორტის დაზღვევაზე დახარჯული თანხა (OSAGO, CASCO) შედის ჩვეულებრივი საქმიანობის ხარჯების ნუსხაში. ისინი ემატება გაყიდული პროდუქციის ღირებულებას და გავლენას ახდენს ანგარიშზე 76-1 „ანგარიშსწორებები ქონებისა და პირადი დაზღვევისთვის“. ასევე წაიკითხეთ სტატია: → "".

- იმ დღეს, როდესაც კომპანია ერთობლივი საწარმოს სახით უგზავნის თანხას სადაზღვევო კომპანიას, ბუღალტერი ვალდებულია აღრიცხოს წინასწარი გადახდა (ეს არის დებეტი 76-1 კრედიტი 51 - გადახდილი ერთობლივი საწარმოს მიერ).

- სადაზღვევო ფონდების ღირებულება არ ექვემდებარება დღგ-ს.

- დაზღვევის პოლისის ხარჯის პუნქტი ბუღალტერების მიერ აღიარებას იწყებს JV-ის გადახდების დაწყების მომენტიდან, თუ აღმოჩნდა, რომ ხელშეკრულებაში არ არის მითითებული კონკრეტული თარიღი, საიდანაც ხელშეკრულება აღიარებულია ქმედებად.

- თუ ხელშეკრულება გათვლილია 30 დღეზე მეტი ვადით, ბუღალტერი აკეთებს ყოველთვიურ განთავსებას: დებეტი 20 (23/26/44 ..) კრედიტი 76-1 - ერთობლივი საწარმოს ღირებულება მიმდინარე თვისთვის ერიცხება ხარჯები.

- თუ ხელშეკრულება გათვლილია თვეზე ნაკლებ პერიოდზე, ბუღალტერმა ერთობლივი საწარმო უნდა დაემატოს იმ თვის ხარჯებს, როდესაც ხელშეკრულება ძალაში იყო აღიარებული. დებეტი და კრედიტი, იხილეთ პუნქტი 5-ა.

- თუ ორგანიზაციამ დაიწყო სადაზღვევო კომპანიის მომსახურებით სარგებლობა არა თვის 1-ლი დღიდან, თანხა ექვემდებარება ჩამოწერას თვის ბოლომდე დარჩენილი დღეების რაოდენობის პროპორციულად.

- გაუხარჯავი ერთობლივი საწარმოს დაბრუნებული სახსრები უნდა აისახოს განთავსებაში: დებეტი 51 კრედიტი 76-1 - მიღებული დაზღვევის ნაწილი. პრემიები, ხელშეკრულების რეალური ხანგრძლივობის გათვალისწინებით.

BU და NU-ის პრაქტიკული მაგალითი სადაზღვევო პრემიის დაბრუნებისას

ორგანიზაცია N გამარტივებულ საგადასახადო სისტემაზე "შემოსავლის მინუს ხარჯები" შეიძინა სამგზავრო მანქანის საკუთრება და დახარჯა ფული OSAGO-სა და CASCO-ზე. ერთ წელზე ნაკლები ხნის შემდეგ, ის ხელახლა გაიყიდა. NU-ს მიხედვით, OSAGO-ს ფასს დაემატა ხარჯები, ბუღალტრულ აღრიცხვაში - დანახარჯებს მზღვეველთან ხელშეკრულების ხანგრძლივობისთვის (1 წელი) 97 ანგარიშზე, ჩაეწერა ანგარიშზე 20. CASCO არ შედიოდა NU-ში, მაგრამ OSAGO-სთან მოქმედებები განმეორდა BU-ში.

ასე რომ, მომავალი წლის დასაწყისში, ანგარიშის დებეტ 97-ზე ჩამოყალიბდა ნაშთი, პოლისის გაცემის ხარჯები არ ჩამოიწერა. მალე ახალი მანქანა შეიძინა და მზღვეველმა დაუხარჯავი სადაზღვევო თანხა ახალ პოლისებში გადაიტანა.

საგადასახადო აღრიცხვა ამ შემთხვევაში. იმ დღეს, როდესაც ორგანიზაციის საგადასახადო აღრიცხვა განხორციელდა, ბუღალტერს უნდა აესახა 2 ოპერაცია:

- თანხების ნაშთი, რომელიც მზღვეველმა უკან გადაირიცხა კომპანიის ანგარიშზე, როგორც მასთან ვადამდე შეწყვეტილი სადაზღვევო ხელშეკრულებით ერთობლივი საწარმოს ჭარბი გადახდა, ჩაითვლება აღრიცხვას დაქვემდებარებული შემოსავლების რაოდენობაში ერთიანი გადასახადის გადახდისას;

- იგივე ოდენობის თანხები გათვალისწინებულია მეორე ხელშეკრულებით სადაზღვევო მომსახურების ხარჯების ნუსხაში.

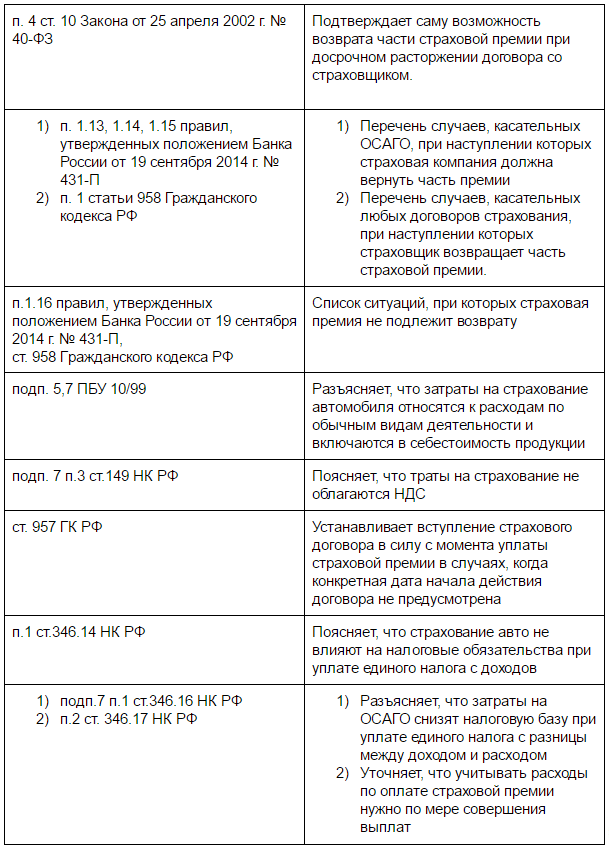

ნორმატიული აქტები სადაზღვევო პრემიის დაბრუნებასთან დაკავშირებით:

დაბრუნებული სადაზღვევო პრემიის გაანგარიშების მაგალითი

ორგანიზაცია გამარტივებული საგადასახადო სისტემაზე "შემოსავლის მინუს ხარჯები" იყენებს მანქანას კომპანიის საჭიროებებისთვის და გადარიცხავს ფულს OSAGO-ს ხელშეკრულებით გადახდილი წლის განმავლობაში (02/01/15-დან 01/31/16-მდე). წლიური შიში. პრემია 4 ათასი რუბლია. და გადახდილია კომპანიის მიერ 1.02.15. 2015 წლის პირველი კვარტლის EH-ის გაანგარიშებით, ბუღალტერი ამ 4 ათას რუბლს ამატებს ხარჯებს. ხოლო 2015 წლის 2 მარტს ავტომობილი გაიყიდა და სახელშეკრულებო ურთიერთობა შეწყდა.

შემდეგ, 2015 წლის 10 მარტს, მზღვეველი დაუბრუნდება N SP ანგარიშს 3682 რუბლის ოდენობით, აქცენტი კეთდება ხელშეკრულების რეალურ ვადაზე. EH 2015 წლის პირველი კვარტლის დარიცხვისას კომპანიის ბუღალტერი შემოსავალს დაამატებს დაბრუნებულ ფულს (3682 რუბლს).

ტიპიური შეცდომები დაბრუნების მცდელობისას

შეცდომა #1.ერთობლივი საწარმოს დაბრუნების შესახებ განცხადების დაწერისას მითითებულია, რომ დაზღვეულს სურს ვადაზე ადრე შეწყვიტოს ხელშეკრულება სადაზღვევო კომპანიასთან.

ასეთი შემთხვევა დაექვემდებარება მე-3 მუხლის მე-2 პუნქტს. რუსეთის ფედერაციის სამოქალაქო კოდექსის 958 (ხელშეკრულების ცალმხრივი შეწყვეტა, დაზღვევაზე უარი), რომელიც ითვალისწინებს ერთობლივი საწარმოს ნაწილობრივ გადახდაზე უარს. თუ მაგალითს ავიღებთ დაზღვევას ბანკის მიერ სესხის გაცემისას, მაშინ ერთობლივი საწარმო არ უბრუნდება მსესხებელს, თუ ის უარს იტყვის დაზღვევაზე სესხის დაფარვის დროზე.

შეცდომა #2.სს-ის იმ თანხის ხარჯად აღიარება, რომელიც დარჩა გადავადებული ხარჯების ნუსხაში მას შემდეგ, რაც კომპანიამ გაყიდა მანქანა, რომელზეც გაიცა დაზღვევა.

ეს თანხა უნდა აისახოს მზღვეველის დებიტორულ დავალიანებებში, რის შემდეგაც უნდა განხორციელდეს ქმედებები დავალიანების ამოღების მიზნით. თუ თანხა არ დაბრუნდება ხანდაზმულობის ან ვალის მიტევების გამო, თანხები ჩამოთვლილია, როგორც გაუთვალისწინებელი ხარჯები, როგორც აუთვისებელი დავალიანება.

Ხშირად დასმული შეკითხვები

კითხვა ნომერი 1.გადასახადის გადამხდელმა კომპანიამ გადასახადის „გამარტივებით“ „შემოსავლის გამოკლებით“ გაითვალისწინა სს-ის დაბრუნებული ნაწილი გადასახადების გადახდისას იმ პერიოდში, როდესაც ის ანგარიშზე გადაირიცხა. რა უნდა გააკეთოს, თუ თამასუქი გაიცა მისი გადახდის ანგარიშზე?

ასეთი შემოსავალი მხედველობაში უნდა იქნეს მიღებული გადასახადის გადახდის ან მისი სხვა პირისთვის ინდოსამენტით გადაცემის დროს.

კითხვა ნომერი 2.რა რიცხვია სადაზღვევო პრემიის გადახდის მითითება მზღვეველთან თანამშრომლობის ვადამდე შეწყვეტის შემდეგ, თუ მასთან იყო გაფორმებული ხელშეკრულება საპასუხო ვალდებულებების ოფსეტურით შესრულების შესახებ?

შემოსავლის თარიღი არის კომპენსაციის აქტის დამოწმების დღე.

კითხვა ნომერი 3.შეუძლია თუ არა სადაზღვევო კომპანიას ს/ს ნაწილის დაბრუნება ელექტრონული საფულის მეშვეობით?

დიახ. ამ შემთხვევაში ანგარიშსწორების სისტემის ოპერატორი შეამცირებს ელექტრონული ფულის ბალანსს გამგზავნთან და გაზრდის მათ თანხას მიმღებთან ერთდროულად.

საქმე No2-295/2016წ

გადაწყვეტა

რუსეთის ფედერაციის სახელით

კემეროვოს რეგიონის ანჟერო-სუდჟენსკის საქალაქო სასამართლო, რომელიც შედგება:

თავმჯდომარე გულნოვა ნ.ვ.

მდივნის ქვეშ ვოროშილოვა ი.გ.

განიხილა ღია სასამართლოში ქალაქ ანჟერო-სუჟენსკში

სამოქალაქო საქმე სარჩელზე კრემნევა კ. PJSC "Sberbank of Russia", შპს IC "Sberbank Life დაზღვევა" სადაზღვევო ხელშეკრულების ბათილად ცნობის შესახებ, სადაზღვევო პრემიის დაბრუნება, სხვა ადამიანების ფულის გამოყენების პროცენტი, მორალური ზიანის ანაზღაურება, ჯარიმა. ,

ᲐᲬᲧᲝᲑᲐ:

კრემნევი კ.ვ. შეიტანა სარჩელი რუსეთის Sberbank PJSC-ის წინააღმდეგ დაზღვევის ხელშეკრულების ბათილად ცნობის, სადაზღვევო პრემიის, ნასესხები ფულის პროცენტის, არამატერიალური ზიანის ანაზღაურებისა და ჯარიმის დაბრუნების თაობაზე.

თავის პრეტენზიებს ის ამტკიცებს იმით, რომ 2015 წლის 14 მაისს დაიდო სასესხო ხელშეკრულება No353966, რომლის მიხედვითაც რუსეთის სბერბანკი OJSC აძლევს მას სესხს ოდენობით.<...>რუბლი, 36 თვის ვადით, წლიური 19,5%. სესხის ხელშეკრულების დადებამდე მათ შეიტანეს განცხადება სესხის აღებაზე ოდენობით<...>რუბლი. სასესხო ხელშეკრულების მე-10 პუნქტის თანახმად, მსესხებლის ვალდებულება უზრუნველყოს ხელშეკრულებით ნაკისრი ვალდებულებების შესრულების უზრუნველყოფის ვალდებულება და ასეთი უზრუნველყოფის მოთხოვნა ხელშეკრულებაზე არ ვრცელდება. ამასთან, სესხის ხელშეკრულების გაფორმებისას, ბანკის წარმომადგენელმა მას ზეპირად შესთავაზა მონაწილეობა კოლექტიურ დაზღვევის პროგრამაში, რომლის მომსახურებას ახორციელებს სადაზღვევო კომპანია Sberbank Life Insurance LLC (შემდგომში სადაზღვევო კომპანია). კოლექტიური დაზღვევის პროგრამაში მონაწილეობის მისაღებად მომჩივანმა ხელი უნდა მოაწეროს განცხადებას დაზღვევის შესახებ ნებაყოფლობით სიცოცხლის, ჯანმრთელობისა და მსესხებლის NMD No. სამუშაოს უნებლიე დაკარგვასთან დაკავშირებით (შემდგომში - განაცხადი დაზღვევის შესახებ). ჯგუფური დაზღვევის პროგრამაში მონაწილეობა ბანკის წარმომადგენლის მიხედვით არის სესხის აღების წინაპირობა და თუ უარს იტყვით ჯგუფურ დაზღვევის პროგრამაში მონაწილეობაზე, ბანკი არ გასცემს სესხის მომსახურებას, მიუხედავად იმისა, რომ დაზღვევაზე განაცხადი არეგულირებს - პროგრამაში მონაწილეობაზე უარის თქმა არ გამოიწვევს საბანკო მომსახურების გაწევაზე უარს.

დაზღვევის განაცხადის მიხედვით, ბანკი უზრუნველყოფს მსესხებლის მიერთებას კოლექტიური ნებაყოფლობითი სადაზღვევო ხელშეკრულებასთან, რომელიც დადებულია რუსეთის დაზღვეულ OJSC Sberbank-სა და მზღვეველ შპს სადაზღვევო კომპანია Sberbank Life Insurance-ს შორის, მსესხებლის მსესხებლის მიერთების პირობების გავრცელებით. სიცოცხლისა და ჯანმრთელობის კოლექტიური დაზღვევის პროგრამა ბანკის მიერ სამომხმარებლო სესხის გაცემის ფარგლებში.

ბანკმა სესხის თანხა გაზარდა<...>რუბლი, რომელიც არის სადაზღვევო პრემია დაზღვევის ხელშეკრულებით და გამოითვლება ფორმულის მიხედვით: სადაზღვევო თანხა * დაზღვევის პროგრამასთან დაკავშირების ტარიფი * (თვეების რაოდენობა / 12), ე.ი.<...>

მას ბანკმა სესხი გასცა სესხის ხელშეკრულების მე-9 პუნქტის შესაბამისად გახსნილ No ანგარიშზე გადარიცხვით ოდენობით.<...>რუბლი. მისი №№ ანგარიშიდან აუქცეპტოდ ბანკმა ჩამორიცხა სადაზღვევო პრემია ოდენობით<...>რუბლი.

მისი აზრით, დაზღვევის ხელშეკრულება და სესხის ხელშეკრულება ურთიერთდაკავშირებულია: სადაზღვევო განაცხადში სადაზღვევო პრემიის ოდენობა გამოითვლება სესხის ოდენობის ტოლი სადაზღვევო თანხიდან. ეს გარემოებები ადასტურებს პირდაპირ კავშირს სესხის ხელშეკრულებასა და მსესხებლის დაზღვევას შორის, ე.ი. სესხის ხელშეკრულების უსათუოდ დადება იწვევს სადაზღვევო ხელშეკრულებაში შეერთებას.

სესხის ხელშეკრულებითა და დაზღვევის განაცხადის მოთხოვნები ეწინააღმდეგება კანონს შემდეგი გამო: მას არ ეძლევა შესაძლებლობა გაეცნოს სიცოცხლის დაზღვევის მომსახურებას სხვა სადაზღვევო კომპანიებთან; რუსეთის Sberbank OJSC-სა და მზღვეველ OOO სადაზღვევო კომპანია Sberbank Life Insurance-ს შორის დადებული სადაზღვევო პროგრამა, რომელიც შეიქმნა სპეციალურად რუსეთის Sberbank OJSC-სთვის, ირიბად ადასტურებს სხვა სადაზღვევო კომპანიასთან სიცოცხლის დაზღვევის დადების შეუძლებლობას; არ იცნობდა სადაზღვევო ხელშეკრულებას, რომელშიც მითითებული უნდა იყოს სადაზღვევო თანხა და ანაზღაურება; სადაზღვევო პოლისი არ გაცემულია; ის არ იცნობს სადაზღვევო კომპანია Sberbank Life Insurance LLC-ის ლიცენზიას. აღნიშნული გარემოებები არღვევს კანონს „მომხმარებელთა უფლებების დაცვის შესახებ“, კერძოდ, მუხ. Ხელოვნება. 10,12,16.

მსესხებლების ნებაყოფლობითი სიცოცხლისა და ჯანმრთელობის დაზღვევის განაცხადში მითითება რუსეთის ღია სააქციო საზოგადოების კლიენტებისთვის სბერბანკის კლიენტებისთვის, რომ: ”მე ვიცი, რომ მონაწილეობა ნებაყოფლობით სიცოცხლის, ჯანმრთელობის დაზღვევის პროგრამაში და უნებლიე დაკარგვასთან დაკავშირებით. მსესხებლის სამუშაო და ჩემი უარი სადაზღვევო პროგრამაში მონაწილეობაზე არ გამოიწვევს უარს საბანკო მომსახურებაზე. ეს პუნქტი არ შეიძლება იყოს მოქმედი და თავად განაცხადი არ შეიძლება ჩაითვალოს ნებაყოფლობით შემდეგი მიზეზების გამო: განცხადება რუსეთის Sberbank OJSC კლიენტებისთვის მსესხებლების სიცოცხლისა და ჯანმრთელობის დაზღვევის ნებაყოფლობით დაზღვევის შესახებ შედგენილია სესხის ხელშეკრულების ფარგლებში და, არსებითად. , არის განცხადება შპს სადაზღვევო კომპანია "სბერბანკის სიცოცხლის დაზღვევაზე", რომლის პასუხისმგებლობა მოიცავს მხოლოდ კლიენტების დაზღვევას და არა სესხის გაცემას, განაცხადი არ შეიძლება ჩაითვალოს სესხის გაცემის ფუნდამენტურ დოკუმენტად. რუსეთის სბერბანკის კლიენტებისთვის მსესხებლების სიცოცხლისა და ჯანმრთელობის ნებაყოფლობითი დაზღვევის დაზღვევის განცხადებაში ნათქვამია: ”ვადასტურებ, რომ მოწოდებული ვარ ყველა საჭირო და არსებითი ინფორმაცია მზღვეველისა და სადაზღვევო სამსახურის შესახებ, მათ შორის დასკვნისა და შესრულების შესახებ. სადაზღვევო ხელშეკრულება“, არ არის მითითებული, თუ რა სახის ინფორმაცია მიეწოდება მსესხებელს. იგი არ გაეცნო დაზღვევის პირობებს, დაზღვევის წესებს, დაზღვევის ხელშეკრულებას, სადაზღვევო ხელშეკრულების შეწყვეტის შესახებ განცხადებების წარდგენის წესსა და ვადებს. ბანკმა მას არ მიაწოდა ინფორმაცია ხელმისაწვდომი და ვიზუალური სახით მზღვეველზე გადასარიცხი სადაზღვევო პრემიის ოდენობის, ასევე სადაზღვევო პროგრამასთან დაკავშირების ბანკის საკომისიოს ოდენობის შესახებ. სადაზღვევო პროგრამაში ჩართვა არის დამოუკიდებელი სერვისი და არ წარმოადგენს ე.წ. ფარული პროცენტის დაგროვების მეთოდს.

25.01.2016წ მან ბანკს გაუგზავნა განცხადება სადაზღვევო პრემიის დაბრუნების თაობაზე სადაზღვევო NPRO №14.05.2015 განაცხადზე. 28.01.2016წ მათ უკანონოდ მიღებული სადაზღვევო პრემიის დაბრუნებაზე უარი მიიღეს.

მას მიაჩნია, რომ მის მიმართ დადებული სადაზღვევო ხელშეკრულება სს "რუსეთის სბერბანკსა" და მზღვეველ შპს სადაზღვევო კომპანია "სბერბანკ სიცოცხლის დაზღვევას" შორის დაზღვევის NPRO No. 14.05 განაცხადის შესახებ. 2015 წელი, ძალადაკარგულია ხელოვნების ძალით. , Ხელოვნება. რუსეთის ფედერაციის კანონი "მომხმარებელთა უფლებების დაცვის შესახებ", რომელიც უკანონოდ დებეტირებული თანხების ოდენობას ექვემდებარება დაბრუნებას. ის ასევე მიიჩნევს, რომ ბრალდებულის ქმედებებმა მას მორალური ზიანი მიაყენა, რასაც ის აფასებს<...>რუბლს შეადგენს.

ის სთხოვს სასამართლოს, აღიაროს მის მიმართ დადებული სადაზღვევო ხელშეკრულება რუსეთის OJSC Sberbank-სა და მზღვეველ შპს სადაზღვევო კომპანია Sberbank Life Insurance-ს შორის, NPRO დაზღვევაზე განაცხადის საფუძველზე No. დანაკარგები ოდენობით<...>რუბლები, გადაირიცხა ისინი თავის ანგარიშზე No., რათა აღადგინოს კომპენსაცია მორალური ზიანის ოდენობით.<...>რუბლი, ინტერესი სხვა ადამიანების სახსრების გამოყენებისთვის ოდენობით<...>რუბლამდე პერიოდისთვის, ჯარიმა მის სასარგებლოდ დაჯილდოვებული თანხის 50%.

ანჟერო-სუჟენსკის საქალაქო სასამართლოს გადაწყვეტილება 02.02.2016წ. საპროცესო განცხადების მიღებისას საქმეში თანაბრალდებული იყო შეზღუდული პასუხისმგებლობის საზოგადოების სადაზღვევო კომპანია Sberbank Life Insurance.

სხდომაზე მოსარჩელე კრემნევი კ. პრეტენზია და არგუმენტები, რომლებიც მოყვანილია სარჩელის განცხადებაში. მან სასამართლოს განუმარტა, რომ სბერბანკში 15 წელზე მეტი ხნის განმავლობაში გასესხებდა, ყოველთვის ასრულებდა სესხის ხელშეკრულებით ნაკისრ ვალდებულებებს და ჰქონდა დადებითი საკრედიტო ისტორია. მუშაობს სისტემაში<...>ეძლევა ერთჯერადი შემწეობა შვიდი თვიური ხელფასის ოდენობით, ამასთან დაკავშირებით, ამ მოვლენების დადგომისას, მას გადახდის ოდენობა რამდენჯერმე აღემატება ბანკიდან მის მიერ აღებულ გადასახადს. სესხის ხელშეკრულება, ანუ მას აქვს რეალური შესაძლებლობა დაფაროს სესხზე არსებული დავალიანება, ასევე ნასესხები სახსრების პროცენტი. ამასთან დაკავშირებით, ბანკს სესხის გაცემისას არ ჰქონია რისკის დამატებითი დაზღვევის რეალური საჭიროება. ბანკის მიერ დამატებითი დაზღვევის დაწესებისას ბანკი მხოლოდ და მხოლოდ სადაზღვევო პრემიის სახით დამატებითი მოგების მოპოვების მიზანს ემსახურებოდა, აყენებდა მას ისეთ პირობებში, რომ ვერ გამოიყენებდა ნებაყოფლობით სიცოცხლისა და ჯანმრთელობის დაზღვევის უფლებას. ასევე, ბანკმა არ მისცა მას სადაზღვევო კომპანიის არჩევის უფლება, რათა მისთვის უფრო ხელსაყრელი პირობებით შეეძინა სადაზღვევო მომსახურება. ოდენობით სესხის მიღებისას<...>რუბლი, მას მოუწევს ბანკს მნიშვნელოვანი თანხის გადახდა, მიღებული დაზღვევის გათვალისწინებით. მსესხებლის სადაზღვევო პროგრამასთან დაკავშირების მოწოდებული სერვისი არის ბანკის დამოუკიდებელი ფინანსური სერვისი, რომელიც განსხვავდება სადაზღვევო სერვისისგან. ბანკის მიერ სადაზღვევო პროგრამასთან დაკავშირების სერვისი არის ერთიანი და განუყოფელი როგორც თავისი არსით ზოგადად, ასევე მომხმარებლისთვის. განაცხადში თითოეულ პუნქტს თავისი ხელმოწერა დაუდო, რადგან ეს სტანდარტული დოკუმენტია, სესხის აღება უნდოდა, ფული სჭირდებოდა. ნებაყოფლობით დაზღვევის პროგრამაში გაწევრიანების პროცედურა, მათ შორის, სადაზღვევო ხელშეკრულების 14 დღის ვადაში შეწყვეტის უფლების ჩათვლით, მას არ განუმარტეს და დამატებითი დოკუმენტაცია არ მისცეს. დაზღვევის გარეშე სესხის აღება ვერ შეძლო.

სხდომაზე მოპასუხის წარმომადგენელმა - ბატანინა ე.დ.-მ, მოქმედმა მინდობილობის საფუძველზე, სარჩელი არ ცნო, წერილობითი პასუხი წარადგინა. სასამართლომ განმარტა, რომ 14.05.2015 გ.-ს შორის მოსარჩელე კრემნევიმ კ. და რუსეთის PJSC Sberbank-მა ხელი მოაწერეს სასესხო ხელშეკრულებას No353966, რომლის მიხედვითაც კრემნევ კ.ვ. გამოყოფილია სახსრები<...>რუბლს შეადგენს. სესხის ხელშეკრულების გაფორმებისას კრემნევი კ.ვ. შემოთავაზებული იყო მათი სიცოცხლისა და ჯანმრთელობის დაზღვევა უბედური შემთხვევისგან ხელშეკრულების ვადის განმავლობაში. სამი წლის განმავლობაში სადაზღვევო პრემიამ შეადგინა<...>. PJSC "Sberbank of Russian" არ დააკისრა კრემნევი K.V. მომსახურების დაზღვევა შპს სადაზღვევო კომპანია «სბერბანკის სიცოცხლის დაზღვევაში», ვინაიდან დაზღვევა არის ნებაყოფლობითი, განხორციელდა სადაზღვევო განაცხადის საფუძველზე, რომელსაც მოსარჩელე კრემნევი კ. ხელი მოაწერა ნებაყოფლობით. ბრალდებულის თანამშრომლების მხრიდან არანაირი იძულება არ ყოფილა. კრემნევი კ.ვ. გაეცნო რუსეთის PJSC Sberbank-ის ფიზიკური პირების მსესხებლების კოლექტიური ნებაყოფლობითი დაზღვევის პროგრამაში მონაწილეობის პირობებს, შემდგომში დაუკავშირდა ამ პროგრამას, ასევე პირთა მსესხებლების კოლექტიური ნებაყოფლობითი დაზღვევის პროგრამაში მონაწილეობის პირობების ერთ ასლს. რუსეთის PJSC Sberbank-ის, დაზღვეული პირის მიმართ გაცემულია კრემნევი კ.ვ. თქვენს ხელებზე. ამასთან, სადაზღვევო პროგრამაში მონაწილეობა შეიძლება შეწყდეს, თუ კლიენტი უარს იტყვის დაზღვევაზე დაზღვევის პროგრამაში გაწევრიანების დღიდან 14 დღის ვადაში წარდგენილი განცხადების საფუძველზე. ამავდროულად, კლიენტს უბრუნდება თანხები კავშირის საფასურის ოდენობის 100%-ის ოდენობით, რომელიც მოსარჩელემ არ გამოიყენა ამ პირობების ფარგლებში. კრემნევი კ.ვ. შეიძლება საერთოდ უარი თქვას დაზღვევაზე, ეს არის ნებაყოფლობითი და აიღოს სესხი იმავე პირობებით, ან აირჩიოს ნებისმიერი სხვა სადაზღვევო კომპანია თავისი შეხედულებისამებრ. რუსეთის სბერბანკი PJSC თავის მომხმარებლებს სთავაზობს შპს IC Sberbank Life Insurance-ის პროდუქტებს. კლიენტს უფლება აქვს ან დაეთანხმოს დაზღვევას, ან უარი თქვას და ასევე მიმართოს სხვა სადაზღვევო კომპანიას თავისი შეხედულებისამებრ, ამაში არანაირი დაბრკოლება არ არსებობს.

მოპასუხე შპს სადაზღვევო კომპანია Sberbank Life Insurance-ის წარმომადგენელი არ გამოცხადდა სასამართლოში, სათანადოდ ეცნობა სხდომის ადგილისა და დროის შესახებ და არ განუცხადა სასამართლოში გამოუცხადებლობის მიზეზები.

მხარეთა მოსმენის შემდეგ, მოწმე საქმის მასალების შესწავლით, სასამართლო შემდეგ დასკვნამდე მიდის.

ᲒᲐᲓᲐᲕᲬᲧᲕᲘᲢᲔ:

კრემნევ KV-ს მოთხოვნების დასაკმაყოფილებლად რუსეთის PJSC Sberbank-ის მიმართ, შპს IC Sberbank Life Insurance მის მიმართ დადებული სადაზღვევო ხელშეკრულების ცნობის შესახებ რუსეთის სს Sberbank-ის და შპს IC Sberbank Life Insurance-ის მიერ NPRO No-ის განაცხადის საფუძველზე ბათილად ცნობის შესახებ. 2015 წლის 14.05.2015 PJSC "Sberbank of Russia"-ს ვალდებულება დააბრუნოს სადაზღვევო პრემია ოდენობით.<...>რუბლი, პროცენტის შეგროვება სხვა ადამიანების სახსრების გამოყენებისთვის ოდენობით<...>რუბლამდე პერიოდისთვის, არამატერიალური ზიანის ანაზღაურება ოდენობით

სასამართლო პრაქტიკა ხელოვნების ნორმების გამოყენების შესახებ. რუსეთის ფედერაციის სამოქალაქო კოდექსის 454, 168, 170, 177, 179

სესხებისთვის, სასესხო ხელშეკრულებებისთვის, ბანკებისთვის, საბანკო ხელშეკრულებისთვის

სასამართლო პრაქტიკა ხელოვნების ნორმების გამოყენების შესახებ. რუსეთის ფედერაციის სამოქალაქო კოდექსის 819, 820, 821, 822, 823

სადაზღვევო ხელშეკრულებებით

სასამართლო პრაქტიკა ხელოვნების ნორმების გამოყენების შესახებ. რუსეთის ფედერაციის სამოქალაქო კოდექსის 934, 935, 937

შინაარსი

ბევრ პოტენციურ მსესხებელზე სესხზე განაცხადისას, ბანკი გთავაზობთ სადაზღვევო ხელშეკრულების დადებას. თუ კლიენტის დავალიანების დაფარვა შეუძლებელია, სადაზღვევო კომპანიამ უნდა დახუროს მისი ვალი ბანკის წინაშე. ხშირად ხდება საპირისპირო ვითარება, კეთილსინდისიერ გადამხდელებს უჩნდებათ კითხვები: ვალის ვადაზე ადრე დაფარვის შემთხვევაში შესაძლებელია თუ არა სესხზე დაზღვევის დაბრუნება დაზღვეულ მსესხებელს, შეუძლია თუ არა ბანკს ან მზღვეველს განაცხადისთანავე დაუბრუნოს თანხა და რამდენად?

რა არის საკრედიტო დაზღვევა

სესხზე სადაზღვევო პრემიის დაბრუნებამდე თქვენ უნდა გესმოდეთ ასეთი დაზღვევის არსი. იმისათვის, რომ შემცირდეს საკუთარი გადაუხდელობის რისკები, ბანკი სთავაზობს დაზღვევის ხელშეკრულების დადებას კლიენტს, რომელმაც მიმართა საკრედიტო რესურსების გაცემას. ასეთ შეთავაზებაზე თანხმობისას აუცილებელია განვასხვავოთ სამომხმარებლო სესხის თანმხლები სადაზღვევო მომსახურების ნებაყოფლობითი და სავალდებულო ხასიათი, რადგან მსესხებელი იხდის მნიშვნელოვან თანხას თითოეულ პოლისზე.

სავალდებულო დაზღვევა

იურიდიულად, სესხის მიღების თანმხლები სადაზღვევო პირობა არ არის სავალდებულო მსესხებლისთვის და რჩება მის ნებაყოფლობით არჩევანში. თუმცა არის გამონაკლისებიც. სესხის გირაოს სახით ქონების გაცემისას გირავნობა აუცილებლად დაზღვეულია შემდეგი სახის სასესხო ხელშეკრულებებით:

- მანქანის სესხები. მანქანის სესხზე განაცხადის დროს საკრედიტო დაწესებულებას უფლება აქვს დაავალოს მსესხებელს შეძენილ ავტომობილზე გასცეს CASCO.

- იპოთეკური სესხი. უძრავი ქონებით უზრუნველყოფილი სესხის გაცემის და იპოთეკურ სესხზე განაცხადისას გირაო დაცულია დაზღვევით.

ნებაყოფლობითი დაზღვევა

დაზღვევის სხვა სახეები, რომლებიც თან ახლავს სამომხმარებლო სესხის დადებას, ნებაყოფლობითია მსესხებლისთვის. თქვენ შეგიძლიათ შეაგროვოთ დაზღვევა სესხზე შემდეგი ტიპის ხელშეკრულებებით (მათ მიხედვით, როგორც წესი, საკრედიტო ინსტიტუტები აწესებენ დაზღვევას):

- მოქალაქის სიცოცხლე და ჯანმრთელობა (სიკვდილი, ინვალიდობა, ქმედუუნარობა);

- სამუშაოს დაკარგვა;

- საკუთრების დაზღვევა იპოთეკებზე;

- ფინანსური რისკები;

- მანქანისა და უძრავი ქონების გარდა მსესხებლის სხვა ქონება.

სამართლებრივი კანონმდებლობა

2016 წლის 1 ივნისიდან მსესხებლის სასარგებლოდ შეიცვალა ნებაყოფლობითი დაზღვევის პირობები და ფიზიკურ პირს აქვს შესაძლებლობა სესხის დაფარვის შემდეგ დაწესებული დაზღვევის შეწყვეტით დააბრუნოს თანხა. ეს არის იურიდიულად დოკუმენტირებული:

- რუსეთის ფედერაციის ცენტრალური ბანკის ინსტრუქცია No3854-U „ნებაყოფლობითი დაზღვევის გარკვეული სახეების განხორციელების პირობებისა და პროცედურის მინიმალური (სტანდარტული) მოთხოვნების შესახებ“;

- რუსეთის ფედერაციის სამოქალაქო კოდექსი (მუხლი 343);

- ფედერალური კანონი No353 „სამომხმარებლო კრედიტის (სესხის) შესახებ“ (მე-10 ნაწილი, მუხლი 7);

- ფედერალური კანონი No102 „იპოთეკის (უძრავი ქონების გირავნობის შესახებ)“ (მუხლი 31);

- ფედერალური კანონი No4015-1 "რუსეთის ფედერაციაში სადაზღვევო ბიზნესის ორგანიზების შესახებ" (მე-3 მუხლის მე-4 პუნქტი).

შესაძლებელია თუ არა საკრედიტო დაზღვევის დაბრუნება?

საკრედიტო სამართლის სფეროში ახალი წესების თანახმად, ბანკმა არ უნდა მოითხოვოს დამატებითი სერვისების შესრულება. თუმცა, არსებობს ორი განსხვავებული სიტუაცია: დაზღვევის ხელშეკრულების გაუქმება, რომელიც წინ უსწრებს სესხის მიღებას და დაზღვევის დაბრუნება სესხის დაფარვის შემდეგ. ორივე შემთხვევაში მოქალაქეს უფლება აქვს უარი თქვას მომსახურებაზე, თანაც სადაზღვევო კომპანიასთან სახელშეკრულებო ურთიერთობის დადების შემდეგაც. თუმცა, ფინანსური ინსტიტუტები არ ჩქარობენ საკრედიტო ვალდებულებების დაზღვევის გადახდას.

რა შემთხვევაში არ არის შესაძლებელი სადაზღვევო თანხის დაბრუნება?

დაზღვეული მსესხებლებისთვის მნიშვნელოვანი ცვლილებების მიუხედავად, არის მთელი რიგი სიტუაციები, როდესაც საკითხი, თუ როგორ უნდა დაბრუნდეს დაზღვევა სესხის დაფარვის შემდეგ, პრობლემატური რჩება და ხშირად წყდება სასამართლოში:

- ხელშეკრულების დადების პირობები. ახალ კონტრაქტებზე მოქმედებს წესები 06/01/2016 წლიდან. არსებული სადაზღვევო ხელშეკრულებებით დაზღვევის ღირებულების კომპენსაციის მიღება შეუძლებელია.

- კოლექტიური დაზღვევა. კანონის ნორმები მოქმედებს, თუ მოქალაქე დებს ხელშეკრულებას უშუალოდ სადაზღვევო კომპანიასთან. თუ მომსახურებას საკრედიტო დაწესებულება აფორმებს კოლექტიური ხელშეკრულების ფარგლებში, ეს არ ექვემდებარება სესხის დაზღვევის შესაძლო დაბრუნებას ხუთი დღის განმავლობაში.

- სესხის ვარიანტის არჩევანი. თუ ბანკი შესთავაზებს კლიენტს სესხის ორ მოდელს ასარჩევად - დაზღვევის გარეშე უფრო მაღალი პროცენტით ან დაზღვევით, მაგრამ უფრო დაბალი პროცენტით და მსესხებელმა აირჩია მეორე ვარიანტი, მაშინ მისი გადაწყვეტილება დაზღვევასთან დაკავშირებით ნებაყოფლობითია.

- დაზღვევის ხელშეკრულების პირობები. თუ სადაზღვევო პირობები არ ითვალისწინებს სესხზე გამოუყენებელი დაზღვევის დაბრუნებას სადაზღვევო ხელშეკრულების ვადაზე ადრე შეწყვეტისას, შესაძლებელია სესხის დაფარვა ვადაზე ადრე, მაგრამ დარჩენილი გამოუყენებელი ანაზღაურება დარჩება მზღვეველებს.

რა დოკუმენტები უნდა წარედგინოს მზღვეველს

თუ მოგიწიათ სამომხმარებლო სესხის აღება ბანკის მიერ დაწესებული სადაზღვევო პოლისის გადახდით, თანხის დასაბრუნებლად მიმართეთ სადაზღვევო კომპანიას შემდეგი დოკუმენტების პაკეტით:

- სესხის ხელშეკრულება (დედანი და ასლი);

- პასპორტი;

- განცხადება ნებაყოფლობით დაზღვევაზე უარის თქმის შესახებ, რომელშიც მითითებულია გადახდის მეთოდი, ან განცხადება ხელშეკრულების ვადაზე ადრე შეწყვეტისა და დაზღვევის დარჩენილი ნაწილის დაბრუნების შესახებ;

- საბანკო ცნობა ვალის ვადაზე ადრე დახურვის შესახებ (თუ სესხი დაფარეს ვადაზე ადრე).

როგორ დავაბრუნოთ სესხის დაზღვევა სესხის ხელშეკრულების გაფორმებიდან პირველ 5 დღეში

სადაზღვევო და საკრედიტო ბაზრის მარეგულირებლის, რუსეთის ბანკის მითითებით, დადგინდა სადაზღვევო პრემიაზე განაცხადის ვადა, გაგრილების პერიოდი - 5 სამუშაო დღე. მნიშვნელოვანია: ამ ხუთი დღის განმავლობაში შესაძლოა დაზღვევა ამოქმედდეს, შემდეგ სესხზე დაზღვევის დაბრუნებისთვის უფრო მცირე თანხაა გადახდილი, ვიდრე გადახდილი იყო. თუ თქვენ დააკმაყოფილებთ ვადას, მთელი პროცესი ასე მიდის:

- მოქალაქე ხელშეკრულების გაფორმებიდან ხუთი სამუშაო დღის ვადაში მიმართავს მზღვეველს დადებულ ნებაყოფლობით დაზღვევის ხელშეკრულებაზე უარის თქმის განცხადებით თანხის მიღების დეტალების მითითებით.

- მზღვეველისგან აუცილებელია ვიზის მიღება განსახილველად განაცხადის თქვენს ასლზე ან გაგზავნოთ რეგისტრირებული ფოსტით ინვენტარითა და დაბრუნების შეტყობინებით.

- ათი დღის შემდეგ მსესხებელმა თანხები უნდა დააბრუნოს.

კოლექტიური ხელშეკრულებების პროცედურის თავისებურებები

ახალი წესები არ ვრცელდება კოლექტიურ დაზღვევაზე. ამ ტიპის თავისებურება ის არის, რომ დაზღვეული არის არა ფიზიკური პირი, არამედ ბანკი და მსესხებელი უერთდება ხელშეკრულებას. ამ შემთხვევაში, შეისწავლეთ ხელშეკრულება და სადაზღვევო წესები, რათა გაეცნოთ ფასიან დაზღვევაზე უარის თქმის სხვა პირობებს. საკრედიტო დაწესებულებები და სადაზღვევო კომპანიები ავითარებენ საკუთარ პირობებს, რომლებიც ითვალისწინებენ კოლექტიური დაზღვევის ვადამდე შეწყვეტას სესხის დაფარვისას: შესაძლოა არ იყოს ვადაზე ადრე თანხის დაბრუნების შესაძლებლობა.

დაზღვევის დაბრუნება სესხის ვადაზე ადრე დაფარვის შემთხვევაში

აზრი აქვს დაბრუნების პროცედურასთან გამკლავებას, თუ სადაზღვევო პრემიები წინასწარ იყო გადახდილი. გადაუხდელი სესხის შემთხვევაში საჭიროა მოქალაქის გირავნობის ან სიცოცხლის სადაზღვევო დაცვა, ხოლო თუ მსესხებელი დაფარავს მას ვადაზე ადრე, მაშინ დაზღვევის დაბრუნება სესხის ვადაზე ადრე გადახდის შემდეგ შესაძლებელია სადაზღვევო მომსახურების დანარჩენ ნაწილში. . ამ ვითარებაში თავდაპირველად საჭიროა ბანკთან დაკავშირება, რომელსაც აქვს უფლება, საკითხის მოსაგვარებლად მოქალაქე გაგზავნოს სადაზღვევო კომპანიაში. თანხების დაბრუნების შესახებ განცხადება იდება ერთდროულად სესხის ვადამდე დაფარვის განაცხადთან ან მისი დახურვისთანავე.

როგორ მივიღოთ სესხის დაზღვევის ანაზღაურება „გაგრილების პერიოდის“ შემდეგ

თუ დადგენილი ხუთი დღე გავიდა, ჯერ დაუკავშირდით ბანკს. სესხზე დაზღვევის დაბრუნება შესაძლებელია გახანგრძლივებულ პერიოდში გარკვეული საკრედიტო ინსტიტუტებიდან: Sberbank, VTB24, Home Credit Bank, მაგრამ ყველა ასე ერთგული არ არის. მაგალითად, Alfa-Bank, Renaissance Credit არ სთავაზობენ მომხმარებელს ასეთ სერვისს. ბანკში გაგზავნილი პრეტენზიის მიხედვით, სავარაუდოდ, უარი მიიღება მსესხებლის მიერ სადაზღვევო განცხადებაზე ნებაყოფლობითი ხელმოწერის საფუძველზე. მაშინ საკითხის მოგვარების მხოლოდ სასამართლო გზაა და მიზანშეწონილია მიმართოთ საკრედიტო იურისტებს.

განცხადება ბანკში დაზღვევის დაბრუნების შესახებ

როგორც წესი, ბანკს და მზღვეველს აქვთ დოკუმენტების შევსების საკუთარი მზა ნიმუშები. ბანკში მიმართვისას მნიშვნელოვანია, რომ ფორმა შეიცავდეს შემდეგ ინფორმაციას:

- დოკუმენტის სათაური;

- სრული სახელი, პასპორტის ინფორმაცია, კლიენტის მისამართი;

- ხელმოწერის თარიღი;

- რეგისტრაციის ადგილი;

- ხელმოწერა;

- ინფორმაცია სესხის ხელშეკრულების (რიცხვი, მოქმედების ვადა, თანხა) და ვალდებულებების დაფარვის შესახებ (ფაქტობრივი გადახდის თარიღი);

- გადასახდელი დეტალები.

მიმართეთ სასამართლოს

ეს ვარიანტი შესაფერისია ადამიანების მცირე ნაწილისთვის. დაწესებული სადაზღვევო სერვისების გამოწვევის ამჟამინდელი სასამართლო გამოცდილება ნეგატიურია, მაგრამ მოსკოვსა და მთელ რუსეთში საკითხის იდენტურ საქმეებში გადაწყვეტის პრაქტიკა განსხვავებულია. ამგვარი პრეტენზიები ეხება მომხმარებელთა დაცვის სფეროს, რაც ნიშნავს, რომ მოქალაქე თავად ირჩევს მოთხოვნის შეტანის ადგილს (იპოთეკის რეგისტრაციის ადგილი, ბენეფიციარის ადგილმდებარეობა). ანუ, შეგიძლიათ ყურადღება გაამახვილოთ გეოგრაფიულ რეგიონზე, სადაც მსგავსი სასამართლო საქმეები დადებითად დასრულდა მოსარჩელის სასარგებლოდ.

ვიდეო

იპოვეთ შეცდომა ტექსტში? აირჩიეთ, დააჭირეთ Ctrl + Enter და ჩვენ გამოვასწორებთ!-

2015 წლის 17 აპრილისაეჭვო და ცუდი დებიტორული დავალიანება: როგორ ამოვიცნოთ დროულად არ გადახდილი

2015 წლის 17 აპრილისაეჭვო და ცუდი დებიტორული დავალიანება: როგორ ამოვიცნოთ დროულად არ გადახდილი -

2015 წლის 17 აპრილიიპოთეკა მეუღლეთა განქორწინების დროს: დაყოფილია თუ არა?

2015 წლის 17 აპრილიიპოთეკა მეუღლეთა განქორწინების დროს: დაყოფილია თუ არა? -

2015 წლის 17 აპრილისაკადასტრო პასპორტის შედგენა

2015 წლის 17 აპრილისაკადასტრო პასპორტის შედგენა