როდის შეიძლება გამარტივებული საგადასახადო სისტემის გაერთიანება სხვა საგადასახადო სისტემებთან (ძირითადი საგადასახადო სისტემა, ერთიანი საგადასახადო სისტემა, ერთიანი საგადასახადო სისტემა და ა.შ.). გლეხური მეურნეობების დაბეგვრა: ძირითადი უსნ ესხნის რეჟიმების შედარება ესხნის ქვეშ მყოფი საქმიანობის სახეები.

ერთიანი სასოფლო-სამეურნეო გადასახადი (USAT) არის გადასახადი, რომელსაც იხდიან სასოფლო-სამეურნეო საქონლის მწარმოებლები ამ სპეციალურზე ნებაყოფლობით გადასვლისას. საგადასახადო რეჟიმი(რუსეთის ფედერაციის საგადასახადო კოდექსის 346.1 მუხლის 1-ლი პუნქტი).

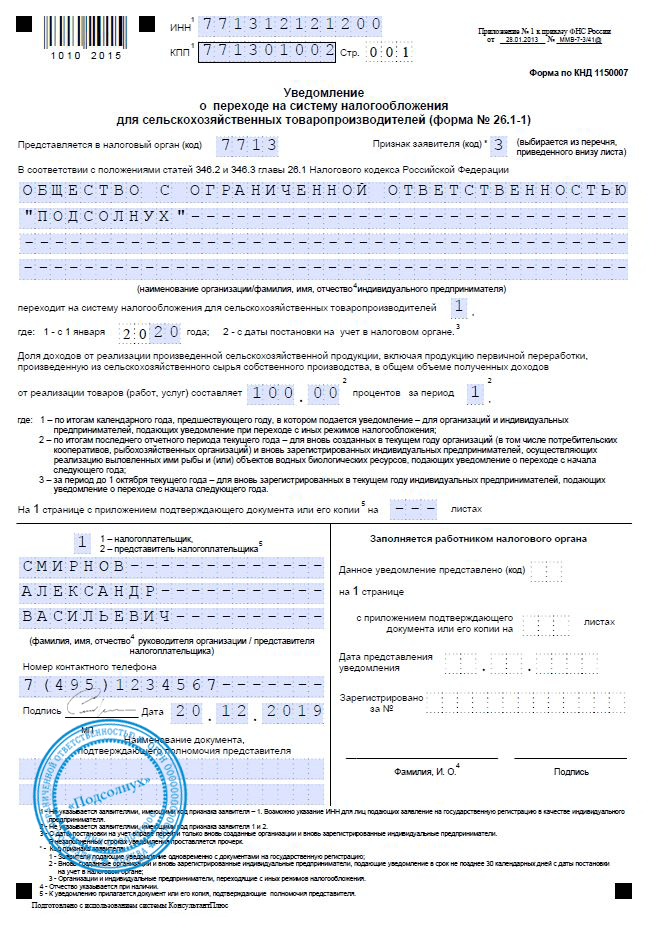

ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდის სახით სპეციალურ რეჟიმზე გადასასვლელად, ორგანიზაციებმა და მეწარმეებმა უნდა აცნობონ ამის შესახებ. საგადასახადო ოფისიმისი რეგისტრაციის ადგილზე (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.3 მუხლის 1-ლი პუნქტი).

თუ ვსაუბრობთ ერთიან სასოფლო-სამეურნეო გადასახადზე (რა არის ეს მარტივი სიტყვებით), მაშინ ეს არის სპეციალური რეჟიმი სასოფლო-სამეურნეო პროდუქციის მწარმოებლებისთვის, რომელიც საშუალებას გაძლევთ გადაიხადოთ გადასახადი უფრო დაბალი განაკვეთით, გაამარტივოთ ანგარიშგება და დოკუმენტების ნაკადი.

ერთიანი სასოფლო-სამეურნეო გადასახადი: გადასახადი

ორგანიზაციები, რომლებიც იყენებენ სპეციალურ საგადასახადო რეჟიმს სოფლის მეურნეობის მწარმოებლებისთვის, თავისუფლდებიან კორპორატიული საშემოსავლო გადასახადისა და კორპორატიული ქონების გადასახადისგან, გარდა ხელოვნების მე-3 პუნქტში მითითებული სიტუაციებისა. 346.1 რუსეთის ფედერაციის საგადასახადო კოდექსი. მეწარმეები, რომლებიც გადავიდნენ ერთიან სასოფლო-სამეურნეო გადასახადზე, თავისუფლდებიან ქონების გადასახადისგან. პირები, პირადი საშემოსავლო გადასახადი მიღებულ შემოსავალთან მიმართებაში სამეწარმეო საქმიანობა, გარდა ხელოვნების მე-3 პუნქტში მითითებული სიტუაციებისა. 346.1 რუსეთის ფედერაციის საგადასახადო კოდექსი.

2019 წლის 1 იანვრამდე სოფლის მეურნეობის მწარმოებლები, რომლებიც იყენებდნენ ერთიანი სასოფლო-სამეურნეო გადასახადს, გათავისუფლდნენ დღგ-ის გადახდისგან, გარდა ხელოვნების მე-3 პუნქტით განსაზღვრული სიტუაციებისა. 346.1 მაგრამ 2019 წლის 1 იანვრიდან, რუსეთის ფედერაციის საგადასახადო კანონმდებლობაში ცვლილებები ავალდებულებს ორგანიზაციებს და ინდივიდუალურ მეწარმეებს, რომლებიც გადავიდნენ ერთიან სასოფლო-სამეურნეო გადასახადზე, გამოთვალონ და გადაიხადონ დღგ. ზოგადი პროცედურაშესაბამისად ჩ. რუსეთის ფედერაციის საგადასახადო კოდექსის 21 (2017 წლის 27 ნოემბრის ფედერალური კანონის N 335-FZ, ფედერალური კანონის მე-9 მუხლის მე-12 პუნქტი, ფედერალური საგადასახადო სამსახურის 2018 წლის 18 მაისის წერილი No. SD-4-3/9487@) .

ასევე, რუსეთის ფედერაციის საგადასახადო კოდექსის ერთიანი სასოფლო-სამეურნეო გადასახადის გადამხდელები ვალდებულნი არიან გადაიხადონ ტრანსპორტის გადასახადიდა სხვა გადასახადები (მაგალითად, წყლის გადასახადი), თუ მათ აქვთ დაბეგვრის შესაბამისი ობიექტები.

ერთიანი სასოფლო-სამეურნეო გადასახადი 2019 წელს

ერთიანი სასოფლო-სამეურნეო გადასახადი გამოითვლება ექვსი თვის შედეგების მიხედვით, გადასახადის ოდენობა განისაზღვრება შემოსავლებსა და ხარჯებს შორის სხვაობის სახით, გამრავლებული გადასახადის განაკვეთზე (346.6 მუხლის 1 პუნქტი, 346.7 მუხლის მე-2 პუნქტი, პუნქტი 1, პუნქტი. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.9 მუხლის 2).

ერთიანი სასოფლო-სამეურნეო გადასახადის საგადასახადო განაკვეთი განისაზღვრება 6%-ით (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.8 მუხლის 1-ლი პუნქტი). ამავდროულად, შემადგენელი ერთეულების კანონმდებლობამ შეიძლება დააწესოს დიფერენცირებული განაკვეთები 0-დან 6%-მდე ყველა ან ინდივიდუალური კატეგორიებიგადასახადის გადამხდელები დამოკიდებულია: წარმოებული სოფლის მეურნეობის პროდუქციის ტიპებზე, შემოსავლის ოდენობაზე, სამეწარმეო საქმიანობის ადგილს ან/და დასაქმებულთა საშუალო რაოდენობაზე.

ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდა, ისევე როგორც მასზე წინასწარი გადახდა, ხდება ორგანიზაციების (IP) მიერ მათი რეგისტრაციის ადგილზე (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.9 მუხლის 4 პუნქტი). სადაც წინასწარ გადახდაერთიანი სასოფლო-სამეურნეო გადასახადის მიხედვით, იგი გადახდილია არაუგვიანეს ექვსი თვის მომდევნო თვის 25-ე დღისა (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.7 მუხლის მე-2 პუნქტი, 346.9 მუხლის მე-2 პუნქტი). თავად გადასახადი იხდის არაუგვიანეს მომდევნო წლის 31 მარტისა (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.9 მუხლის მე-5 პუნქტი, რუსეთის ფედერაციის საგადასახადო კოდექსის 346.10 მუხლის მე-2 პუნქტი).

სასოფლო-სამეურნეო საქონლის მწარმოებლის საქმიანობის შეწყვეტისას, ერთიანი სასოფლო-სამეურნეო გადასახადი უნდა გადაიხადოს არაუგვიანეს თვის 25-ე დღისა იმ თვის შემდეგ, როდესაც შეწყდა ასეთი საქმიანობა, ფედერალური საგადასახადო სამსახურისთვის გაგზავნილი შეტყობინების მიხედვით (მუხლი 2). რუსეთის ფედერაციის საგადასახადო კოდექსის 346.10).

ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდის ვადა 2019 წელს:

საგადასახადო დეკლარაცია ერთიანი სასოფლო-სამეურნეო გადასახადისთვის

ერთიანი სასოფლო-სამეურნეო გადასახადით საგადასახადო დეკლარაცია ამ სპეციალური რეჟიმის გამოყენებით ორგანიზაციები (ინდივიდუალური მეწარმეები) წარადგენენ საგადასახადო სამსახურს მათი რეგისტრაციის ადგილზე არაუგვიანეს მომდევნო წლის 31 მარტისა (მუხლის 1 პუნქტი). 346.7, პუნქტი 1, რუსეთის ფედერაციის საგადასახადო კოდექსის 346.10 მუხლის მე-2 პუნქტი ).

სასოფლო-სამეურნეო საქონლის მწარმოებლის საქმიანობის შეწყვეტისას, საგადასახადო დეკლარაცია ერთიანი სასოფლო-სამეურნეო გადასახადით უნდა წარედგინოს არაუგვიანეს თვის 25-ე დღისა იმ თვის შემდეგ, როდესაც შეწყდა ასეთი საქმიანობა, ფედერალური საგადასახადო სამსახურისთვის გაგზავნილი შეტყობინების მიხედვით (

საფუძველი და სამართლებრივი საფუძველი

საგადასახადო სისტემა ერთიანი სასოფლო-სამეურნეო გადასახადის სახით - ერთიანი სასოფლო-სამეურნეო გადასახადი - არის ხუთი სპეციალური საგადასახადო რეჟიმიდან ერთ-ერთი. იგი განკუთვნილია სოფლის მეურნეობაში გამოსაყენებლად, როგორც სახელიდან ჩანს.

ყველა სხვა სპეციალური რეჟიმის მსგავსად, ერთიანი სასოფლო-სამეურნეო გადასახადი ცვლის საშემოსავლო გადასახადისა და დღგ-ს, ხოლო ერთიანი სასოფლო-სამეურნეო გადასახადი ასევე ცვლის კორპორატიული ქონების გადასახადის გადახდას.

ერთიანი სასოფლო-სამეურნეო გადასახადი შემოღებულ იქნა რუსეთის ფედერაციის საგადასახადო კოდექსის 26.1 თავით. ანგარიშგების ფორმებს, როგორც ყოველთვის, ადგენს ფინანსური დეპარტამენტი. ასევე, ფინანსთა სამინისტროსა და რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის განმარტებები შეიძლება შევიდეს ერთიანი სასოფლო-სამეურნეო გადასახადის საკანონმდებლო ჩარჩოში - ეს განმარტებები არ არის მარეგულირებელი ხასიათის, მაგრამ ეხმარება გაიგოს სხვადასხვა ასპექტები გამოყენების შესახებ. გადასახადი.

ერთიან სასოფლო-სამეურნეო გადასახადზე გადასვლის პროცედურა

ერთიან სასოფლო-სამეურნეო გადასახადზე გადასვლა ნებაყოფლობითია.ერთიანი სასოფლო-სამეურნეო გადასახადის გამოყენების შესახებ თქვენ უნდა გადაწყვიტოთ ერთიანი სასოფლო-სამეურნეო გადასახადის გამოყენების წინა წლის 31 დეკემბრამდე. სწორედ ამ პერიოდში - 31 დეკემბრამდე - უნდა წარადგინოთ საგადასახადო ორგანოთქვენს ადგილას (საცხოვრებელ ადგილას) შესაბამისი შეტყობინება. მასში მითითებულია გადასახადის გადამხდელის მიერ წარმოებული სოფლის მეურნეობის პროდუქციის რეალიზაციიდან მიღებული შემოსავალი.

ახლად შექმნილი ორგანიზაცია ან ახლად დარეგისტრირებული ინდივიდუალური მეწარმეუფლება აქვს ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდაზე გადასვლის შესახებ აცნობოს მის ცნობაში მითითებულ საგადასახადო ორგანოში რეგისტრაციის დღიდან არაუგვიანეს 30 კალენდარული დღისა.

Გთხოვთ მიაქციოთ ყურადღება!

ერთიან სასოფლო-სამეურნეო გადასახადზე გადასვლის შესახებ შეტყობინების სპეციალური პირობები დადგენილია რუსეთის ფედერაციის საგადასახადო კოდექსის 346.3 მუხლით იმ ორგანიზაციებისთვის, რომლებიც შედიან ერთში. სახელმწიფო რეესტრი იურიდიული პირებიფედერალური კანონის 1994 წლის 30 ნოემბრის N 52-FZ მე-19 მუხლის საფუძველზე.

ორგანიზაციები და მეწარმეები, რომლებმაც არ წარადგინეს შეტყობინება ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდაზე გადასვლის შესახებ. ვადები, არ არიან აღიარებული ერთიანი სასოფლო-სამეურნეო გადასახადის გადამხდელად და შესაბამისად, ახალ წელს ვერ გამოიყენებენ ამ დაბეგვრის რეჟიმს.

გადასახადის გადამხდელებს, რომლებიც გადავიდნენ ერთიან სასოფლო-სამეურნეო გადასახადზე, საგადასახადო პერიოდის დასრულებამდე არ აქვთ უფლება გადავიდნენ სხვა საგადასახადო რეჟიმებზე.

თუ საგადასახადო პერიოდის ბოლოს გადასახადის გადამხდელი შეწყვეტს ზემოაღნიშნულის დაცვას სავალდებულო პირობები, მაშინ მას დაკარგულად ითვლება ერთიანი სასოფლო-სამეურნეო გადასახადის გამოყენების უფლება იმ წლის დასაწყისიდან, რომელშიც ეს დარღვევა მოხდა ან გამოვლინდა.

თუ გადასახადის გადამხდელმა დაკარგა ერთიანი სასოფლო-სამეურნეო გადასახადით სარგებლობის უფლება, იგი ვალდებულია საანგარიშო (საგადასახადო) პერიოდის გასვლიდან 15 დღის ვადაში აცნობოს საგადასახადო ორგანოს სხვა საგადასახადო რეჟიმზე გადასვლის შესახებ.

გადასახადის გადამხდელებს უფლება აქვთ ახალი კალენდარული წლის დასაწყისიდან გადავიდნენ ერთიანი სასოფლო-სამეურნეო გადასახადიდან სხვა საგადასახადო რეჟიმზე. ამისათვის თქვენ უნდა აცნობოთ საგადასახადო ორგანოს ორგანიზაციის (ან ინდივიდუალური მეწარმის საცხოვრებელი ადგილის) ადგილზე არაუგვიანეს 15 იანვრისა.

გადასახადის გადამხდელებს, რომლებიც გადავიდნენ სხვა საგადასახადო რეჟიმზე, უფლება აქვთ ხელახლა გადავიდნენ ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდაზე სარგებლობის უფლების დაკარგვიდან არა უადრეს ერთი წლისა.

გადასახადის გადამხდელები

ერთიანი სასოფლო-სამეურნეო გადასახადის გადამხდელები- ეს არის ორგანიზაციები და ინდივიდუალური მეწარმეები, რომლებიც არიან სოფლის მეურნეობის მწარმოებლები და გადავიდნენ ერთი სასოფლო-სამეურნეო გადასახადის გადახდაზე რუსეთის ფედერაციის საგადასახადო კოდექსით დადგენილი წესით.

სოფლის მეურნეობის მწარმოებლები შეიძლება იყვნენ:

- ორგანიზაციები და ინდივიდუალური მეწარმეები:

- სოფლის მეურნეობის პროდუქტების წარმოება;

- ვინც ახორციელებს მის პირველად და შემდგომ (სამრეწველო) გადამუშავებას (იჯარით გაცემულ ძირითად აქტივებზე);

- ამ პროდუქტების გაყიდვა.

ყველა ზემოთ ჩამოთვლილი პირობა ერთდროულად უნდა დაკმაყოფილდეს. თუ კომპანია არ აწარმოებს სოფლის მეურნეობის პროდუქტს, არამედ მხოლოდ შეიძენს, გადაამუშავებს და ყიდის, მაშინ ერთიანი სასოფლო-სამეურნეო გადასახადის გადამხდელი ვერ გახდება.

ერთიან სასოფლო-სამეურნეო გადასახადზე გადასვლის წინაპირობაა, რომ ერთიან სასოფლო-სამეურნეო გადასახადზე გადასვლის შესახებ განაცხადის წარდგენის წინა წლის კალენდარული წლის მუშაობის შედეგების საფუძველზე, სასოფლო-სამეურნეო პროდუქციის რეალიზაციიდან მიღებული შემოსავლის წილი. პროდუქცია უნდა იყოს გადასახადის გადამხდელის მთლიანი შემოსავლის არანაკლებ 70%.

- სასოფლო-სამეურნეო სამომხმარებლო კოოპერატივები- თუ წინა კალენდარული წლის მუშაობის შედეგების მიხედვით, მათი შემოსავლის წილი ამ კოოპერატივების წევრების მიერ საკუთარი წარმოების სასოფლო-სამეურნეო პროდუქციის რეალიზაციიდან, აგრეთვე ამ კოოპერატივების წევრების სამუშაოდან (მომსახურებით). , არის მთლიანი შემოსავლის მინიმუმ 70%.

- ქალაქ- და სოფლის ფორმირებადი რუსული მეთევზეობის ორგანიზაციები, დასაქმებულთა რაოდენობა, რომლებშიც, მათთან მცხოვრები ოჯახის წევრების გათვალისწინებით, არის შესაბამისი რაიონის მოსახლეობის მინიმუმ ნახევარი. მათთვის სავალდებულოა შემდეგი პირობები (სოფლის მეურნეობის ერთიან გადასახადზე გადასვლისთვის):

- წინა წლის საქონლის (სამუშაოს, მომსახურების) რეალიზაციიდან მიღებულ მთლიან შემოსავალში მათი შემოსავლის წილი მათი დაჭერისა და (ან) თევზის და მათგან დამოუკიდებლად წარმოებული სხვა პროდუქტების რეალიზაციიდან არის არანაკლებ 70%;

- ისინი ახორციელებენ თევზაობას მათ საკუთრებაში არსებულ სათევზაო ფლოტის გემებზე, ან იყენებენ ჩარტერული ხელშეკრულებების საფუძველზე (ბარბაუტის ჩარტერი და ტაიმ ჩარტერი).

- მეთევზეობის ორგანიზაციები და ინდივიდუალური მეწარმეები.

ერთიან სასოფლო-სამეურნეო გადასახადზე გადასვლის სავალდებულო პირობები:

- დასაქმებულთა საშუალო რაოდენობა შეტყობინების წარდგენამდე წინა ორი კალენდარული წლის განმავლობაში არ აღემატება 300 ადამიანს;

- საქონლის (სამუშაოების, სერვისების) რეალიზაციიდან მიღებული შემოსავლის წილი მათი დაჭერილი წყლის ბიოლოგიური რესურსების და (ან) თევზის და სხვა პროდუქტების რეალიზაციიდან მიღებული შემოსავლის წილი წყლის ბიოლოგიური რესურსებიდან საკუთარი წინა წლის განმავლობაში არის. მინიმუმ 70%.

სოფლის მეურნეობის მწარმოებლების სრული სია, რომლებსაც აქვთ უფლება გადავიდნენ ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდაზე, მითითებულია რუსეთის ფედერაციის საგადასახადო კოდექსის 346.2 მუხლში.

ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდაზე გადასვლის უფლება არ აქვთ შემდეგ პირებს:

- აქციზური საქონლის წარმოებით დაკავებული ორგანიზაციები და ინდივიდუალური მეწარმეები;

- აზარტული თამაშების ორგანიზებითა და წარმართვით დაკავებული ორგანიზაციები;

- სახელმწიფო, საბიუჯეტო და ავტონომიური ინსტიტუტები.

ერთიანი სასოფლო-სამეურნეო გადასახადის დაბეგვრის მიზნით სოფლის მეურნეობის პროდუქტები მოიცავს:

- სასოფლო-სამეურნეო და სატყეო მოსავლის პროდუქტები;

- მეცხოველეობის პროდუქტები, მათ შორის. მიღებული თევზის, აგრეთვე სხვა წყლის ბიოლოგიური რესურსების ზრდისა და ზრდის შედეგად.

სოფლის მეურნეობის პროდუქტების დახურული ნუსხა დამტკიცდა რუსეთის ფედერაციის მთავრობის 2006 წლის 25 ივლისის N 458 დადგენილებით.

საგადასახადო გათავისუფლება

ორგანიზაციები, რომლებიც გადავიდნენ ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდაზე, თავისუფლდებიან გადახდის ვალდებულებისაგან:

- კორპორატიული საშემოსავლო გადასახადი;

- კორპორატიული ქონების გადასახადი;

ინდივიდუალური მეწარმეები, რომლებიც გადავიდნენ ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდაზე, თავისუფლდებიან გადახდის ვალდებულებისაგან:

- პირადი საშემოსავლო გადასახადი (საქმიანი საქმიანობიდან მიღებულ შემოსავალთან მიმართებაში);

- ქონების გადასახადი ფიზიკურ პირებზე (საქმიანობისთვის გამოყენებულ ქონებასთან მიმართებაში);

- დამატებული ღირებულების გადასახადი (გარდა დღგ-ისა, რომელიც გადასახდელია რუსეთის ფედერაციის ტერიტორიაზე და მის იურისდიქციის ქვეშ მყოფ სხვა ტერიტორიებზე საქონლის შემოტანისას).

სხვა გადასახადები და მოსაკრებლები გადახდილია გადასახადებისა და მოსაკრებლების შესახებ რუსეთის ფედერაციის კანონმდებლობის შესაბამისად.

Გთხოვთ მიაქციოთ ყურადღება!

საგადასახადო აგენტის მოვალეობის შესრულებისგან არ თავისუფლდებიან ორგანიზაციები და ინდივიდუალური მეწარმეები, რომლებიც არიან ერთიანი სასოფლო-სამეურნეო გადასახადის გადამხდელები.

დაბეგვრის და საგადასახადო ბაზის ობიექტი

ერთიანი სასოფლო-სამეურნეო გადასახადით დაბეგვრის ობიექტია ხარჯებით შემცირებული შემოსავალი.შემოსავლებისა და ხარჯების განსაზღვრის წესი დადგენილია რუსეთის ფედერაციის საგადასახადო კოდექსის 346.5 მუხლით.

საგადასახადო ბაზა- ეს არის ხარჯების ოდენობით შემცირებული შემოსავლის ფულადი გამოხატულება.

შემოსავლის მიღების თარიღად ითვლება საბანკო ანგარიშებზე და (ნაღდ ფულადი სახსრების), სხვა ქონების (სამუშაო, მომსახურება), ქონებრივი უფლებების მიღების, აგრეთვე დავალიანების სხვა გზით დაფარვის დღე (ნაღდი ფულის მეთოდი).

ხარჯები აღიარებულია, როგორც ხარჯები რეალურად გადახდის შემდეგ.

შემოსავალი და ხარჯები უცხოურ ვალუტაში გარდაიქმნება რუბლებში რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლითი კურსით, რომელიც დადგენილია შესაბამისად შემოსავლის მიღების თარიღისთვის (ხარჯის თარიღი). შემოსავალი მიღებულია სახის, მხედველობაში მიიღება ხელშეკრულების ფასის საფუძველზე ხელოვნების წესებით განსაზღვრული საბაზრო ფასების გათვალისწინებით. 105.3 NK.

საგადასახადო ბაზა შეიძლება შემცირდეს დასაბეგრი პერიოდიწინა საგადასახადო პერიოდების შედეგების მიხედვით მიღებული ზარალის ოდენობა. გადასახადის გადამხდელებს უფლება აქვთ გადაიტანონ ზარალი მომავალ საგადასახადო პერიოდებში 10 წლის განმავლობაში იმ საგადასახადო პერიოდიდან, რომელშიც მოხდა ზარალი.

ორგანიზაციები ვალდებულნი არიან აწარმოონ საგადასახადო ბაზისა და ერთიანი სასოფლო-სამეურნეო გადასახადის ოდენობის გამოსათვლელად საჭირო მათი შესრულების მაჩვენებლების აღრიცხვა სააღრიცხვო მონაცემების საფუძველზე.

ინდივიდუალურ მეწარმეებს შეუძლიათ არ აწარმოონ ბუღალტრული აღრიცხვა, მაგრამ ერთიანი სასოფლო-სამეურნეო გადასახადის საგადასახადო ბაზის გაანგარიშების მიზნით მათ მოეთხოვებათ შემოსავლებისა და ხარჯების აღრიცხვა ერთიანი სასოფლო-სამეურნეო გადასახადის გამოყენებით ინდივიდუალური მეწარმეების შემოსავლებისა და ხარჯების წიგნში. ამ წიგნის შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფინანსთა სამინისტროს 2006 წლის 11 დეკემბრის N 169n ბრძანებით.

Გთხოვთ გაითვალისწინოთ!

დასაბეგრი პერიოდი

საგადასახადო პერიოდი არის კალენდარული წელი.

საანგარიშო პერიოდი არის ნახევარი წელი.

საგადასახადო განაკვეთები

ერთიანი სასოფლო-სამეურნეო გადასახადის გადასახადის განაკვეთი საგადასახადო კოდექსით დადგენილია 6%-ით და ზოგადად უცვლელია.

თუმცა, 2015 წლიდან ყირიმსა და სევასტოპოლში დანერგილია სასოფლო-სამეურნეო გადასახადის ერთიანი განაკვეთის შემცირების შესაძლებლობა. 2015-2016 წწ. ამ რეგიონულ ხელისუფლებას შეუძლია შეამციროს განაკვეთი 0%-მდე. 2017-2021 წლებისთვის. შემცირება შესაძლებელია მხოლოდ 4%-მდე.

2016 წელს, როგორც სევასტოპოლმა, ასევე ყირიმის რესპუბლიკამ დააწესეს საგადასახადო განაკვეთი ერთიანი სასოფლო-სამეურნეო გადასახადით 0,5%.

2017 წელს, ყირიმის რესპუბლიკისა და ქალაქ სევასტოპოლის კანონების მიხედვით, ერთიანი სასოფლო-სამეურნეო გადასახადის განაკვეთი მინიმუმ 4%-მდე გაიზარდა.

Გთხოვთ მიაქციოთ ყურადღება!

ხელოვნების მე-2 პუნქტის მიხედვით. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.8, ერთიანი სასოფლო-სამეურნეო გადასახადის განაკვეთი, რომელიც დადგენილია ყირიმისა და სევასტოპოლის კანონებით 2017 წლისთვის, არ გაიზრდება 2021 წლამდე, ანუ მთელი ამ პერიოდის განმავლობაში ის იქნება 4%.

ერთიანი სასოფლო-სამეურნეო გადასახადის გამოანგარიშებისა და გადახდის წესი. მოხსენება

ერთიანი სასოფლო-სამეურნეო გადასახადის გამოყენებისას გადასახადი გამოითვლება გადასახადის განაკვეთის შესაბამისი საგადასახადო ბაზის პროცენტულად. გადასახადის გადამხდელმა თავად უნდა გამოთვალოს გადასახადი რუსეთის ფედერაციის საგადასახადო კოდექსით დადგენილი წესით.

საანგარიშო პერიოდის შედეგებიდან გამომდინარე აუცილებელია წინასწარი გადახდის ოდენობის გამოთვლა გადასახადის განაკვეთიდა მიღებული ფაქტობრივი შემოსავალი, შემცირებული დარიცხვის საფუძველზე გამოთვლილი ხარჯების ოდენობით საგადასახადო პერიოდის დასაწყისიდან ექვსი თვის ბოლომდე. წინასწარი გადახდა უნდა მოხდეს საანგარიშო პერიოდის დასრულებიდან არაუგვიანეს 25 კალენდარული დღისა.

საგადასახადო პერიოდის ბოლოს გადასახადის გადამხდელები წარადგენენ საგადასახადო დეკლარაციას და იხდიან ერთიან სასოფლო-სამეურნეო გადასახადს საგადასახადო ორგანოებში:

- ორგანიზაციები - მათ ადგილას;

- ინდივიდუალური მეწარმეები - მათ საცხოვრებელ ადგილას.

თქვენ უნდა წარადგინოთ თქვენი საგადასახადო დეკლარაცია და გადაიხადოთ წინა წლის გადასახადები არაუგვიანეს წლის 31 მარტისა.

საგადასახადო დეკლარაციის ფორმა დამტკიცდა რუსეთის ფედერალური საგადასახადო სამსახურის 2014 წლის 28 ივლისის N ММВ-7-3/384@ ბრძანებით. შეიძლება წარმოდგენილი იყოს როგორც ქაღალდის, ასევე ელექტრონული ფორმით.

სასოფლო-სამეურნეო მწარმოებლის საქმიანობის შეწყვეტისას ორგანიზაციამ ან ინდმეწარმემ უნდა გადაიხადოს გადასახადი და წარადგინოს დეკლარაცია ერთიანი სასოფლო-სამეურნეო გადასახადით არაუგვიანეს იმ თვის 25-ე დღისა, როდესაც, შეტყობინების თანახმად, საქმიანობა შეწყდა. .

Გთხოვთ მიაქციოთ ყურადღება!

გადასახადის გადამხდელები, რომელთა დაქირავებულთა საშუალო რაოდენობა წინა კალენდარული წლის განმავლობაში აღემატება 100 ადამიანს, ასევე ახლადშექმნილი ორგანიზაციები, რომელთა დასაქმებულთა რაოდენობა აღემატება მითითებულ ლიმიტს, საგადასახადო დეკლარაციას და გაანგარიშებას წარადგენენ მხოლოდ ელექტრონული ფორმით. იგივე წესი ვრცელდება ყველაზე მსხვილ გადასახადის გადამხდელებზე.

მეტი ინფორმაცია მიწოდების შესახებ ელექტრონული მოხსენებაშეგიძლია ნახო .

გარკვეულ რეგიონში მოქმედი ფედერალური ელექტრონული დოკუმენტების მართვის ოპერატორების სრული სია შეგიძლიათ იხილოთ რუსეთის ფედერაციის შემადგენელი სუბიექტისთვის რუსეთის ფედერალური საგადასახადო სამსახურის ოფისის ოფიციალურ ვებსაიტზე.

ერთიანი სოფლის მეურნეობის მეცნიერებები: რა არის ახალი 2017 წელს?

2017 წლის 1 იანვრიდან ერთიანი სასოფლო-სამეურნეო გადასახადით მოსარგებლე გადასახადის გადამხდელებს შეუძლიათ გაითვალისწინონ ჩატარების ხარჯები დამოუკიდებელი შეფასებამუშაკთა კვალიფიკაცია. შესაბამისი ცვლილებები განხორციელდა ფედერალური კანონიდათარიღებული 07/03/2016 N 251-FZ პუნქტებში. 26 პუნქტი 2 ხელოვნება. 346.5 რუსეთის ფედერაციის საგადასახადო კოდექსი.

2017 წელს, ყირიმის რესპუბლიკისა და ქალაქ სევასტოპოლის კანონებით, ერთიანი სასოფლო-სამეურნეო გადასახადის განაკვეთი გაიზარდა მინიმუმ 4%-მდე და, ხელოვნების მე-2 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.8, ერთიანი სასოფლო-სამეურნეო გადასახადის განაკვეთი აღარ გაიზრდება 2021 წლამდე, ანუ მთელი ამ პერიოდის განმავლობაში ის იქნება 4%.

Გთხოვთ გაითვალისწინოთ!

ყველა გადასახადზე დავალიანების გადახდისას, 2017 წლის 1 ოქტომბრიდან ჯარიმების დაანგარიშების წესი შეიცვლება. თუ დიდი ხნის დაგვიანებაა, გადახდა მოგიწევთ დიდი რაოდენობაჯარიმები - ეს ეხება 2017 წლის 1 ოქტომბრის შემდეგ წარმოშობილ დავალიანებას. ცვლილებები შევიდა ჯარიმების გამოთვლის წესებში, რომლებიც დაწესებულია ორგანიზაციებისთვის ხელოვნების მე-4 პუნქტში. რუსეთის ფედერაციის საგადასახადო კოდექსის 75.

თუ მითითებული თარიღიდან დაწყებული გადახდა 30 დღეზე მეტი ვადაგადაცილებულია, ჯარიმა უნდა გამოითვალოს შემდეგნაირად:

- რუსეთის ფედერაციის ცენტრალური ბანკის რეფინანსირების განაკვეთის 1/300-ის საფუძველზე, რომელიც მოქმედებს ასეთი დაგვიანების 1-დან 30-ე კალენდარულ დღეებში (მათ შორის);

- რუსეთის ფედერაციის ცენტრალური ბანკის რეფინანსირების განაკვეთის 1/150-ის საფუძველზე, შესაბამისი პერიოდისთვის, რომელიც იწყება დაგვიანების 31-ე კალენდარული დღიდან.

თუ დაგვიანება არის 30 კალენდარული დღე ან ნაკლები, იურიდიული პირი გადაიხდის ჯარიმას რუსეთის ფედერაციის ცენტრალური ბანკის რეფინანსირების განაკვეთის 1/300-ის საფუძველზე.

ცვლილებები გათვალისწინებულია 2016 წლის 1 მაისის No130-FZ ფედერალური კანონით.

თუ დავალიანება 2017 წლის 1 ოქტომბრამდეა გადახდილი, დაგვიანების დღეების რაოდენობას მნიშვნელობა არ აქვს, განაკვეთი ნებისმიერ შემთხვევაში იქნება ცენტრალური ბანკის რეფინანსირების განაკვეთის 1/300. შეგახსენებთ, რომ 2016 წლიდან რეფინანსირების განაკვეთი ძირითად განაკვეთს უტოლდება.

გთხოვთ, მითხრათ, რით განსხვავდება გამარტივებული საგადასახადო სისტემა 2020 წლის ერთიანი სასოფლო-სამეურნეო გადასახადისგან?

უპირველეს ყოვლისა, ერთიანი სასოფლო-სამეურნეო გადასახადი შეიძლება გამოიყენონ ორგანიზაციებმა, რომლებიც ან აწარმოებენ სოფლის მეურნეობის პროდუქტებს, ან ამუშავებენ და ყიდიან მათ, ასევე სხვა ორგანიზაციებს ან ინდივიდუალურ მეწარმეებს, რომლებიც უზრუნველყოფენ ასეთი სასოფლო-სამეურნეო პროდუქციის მწარმოებლებს მეცხოველეობის ან მოსავლის წარმოებასთან დაკავშირებით. ერთი სიტყვით, ერთიანი სასოფლო-სამეურნეო გადასახადი რომ გამოიყენო, უნდა დაკავდე უშუალოდ სოფლის მეურნეობის პროდუქტებთან დაკავშირებულ საქმიანობაში.

გამარტივებული საგადასახადო სისტემისთვის, იმ ტიპის საქმიანობის ჩამონათვალი, რომლებშიც შეგიძლიათ გამოიყენოთ ეს საგადასახადო სისტემა, ბევრად უფრო ფართო. უფრო მეტიც, გამარტივებულ რეჟიმზე გადასასვლელად, თქვენი შემოსავალი უნდა იყოს არაუმეტეს 112,5 მილიონი რუბლი წინა წლის ცხრა თვის განმავლობაში, ხოლო თავად შემოსავალი გამარტივებული რეჟიმის გამოყენების პერიოდში არ უნდა აღემატებოდეს 150 მილიონ რუბლს წელიწადში.

ასევე, საგადასახადო პერიოდში თქვენი თანამშრომელთა საშუალო რაოდენობა არ უნდა იყოს ასზე მეტი. ასევე არ უნდა იყოს შპს წესდებაში მითითებული ფილიალები.

თუ ვსაუბრობთ გადასახადის განაკვეთზე, მაშინ გამარტივებული საგადასახადო სისტემის "შემოსავლის" მიხედვით ეს არის ექვსი პროცენტი, მაგრამ გარკვეულ რეგიონებში ის შეიძლება შემცირდეს ერთ პროცენტამდე, ხოლო ყირიმსა და სევასტოპოლში - ნულამდე. ერთიანი სასოფლო-სამეურნეო გადასახადის მიხედვით განაკვეთი არის ექვსი პროცენტი და ასევე შეიძლება შემცირდეს ყირიმსა და სევასტოპოლში, მაგრამ მხოლოდ ოთხ პროცენტამდე.

შემიძლია თუ არა ჩემი გადასახადების შემცირება ნებისმიერი ხარჯის ოდენობით, თუ ვიყენებ გამარტივებულ საგადასახადო სისტემას ინდივიდუალური მეწარმის რეგისტრაციისას? იგივე კითხვა ეხება ერთიან სასოფლო-სამეურნეო გადასახადს.

თუ თქვენ ხართ ინდივიდუალური მეწარმე და იყენებთ გამარტივებულ "საშემოსავლო გადასახადის" სისტემას, მაშინ ამ შემთხვევაში გადასახადი შეიძლება შემცირდეს სადაზღვევო პრემიის ოდენობით, დასაქმებულთა დროებითი ინვალიდობისთვის გადახდილი შეღავათებით (გარდა პროფესიული დაავადებებისა) და ნებაყოფლობით დაზღვევა. ასევე, გადასახადი შეიძლება შემცირდეს ინდივიდუალური მეწარმის მიერ თავისთვის გადახდილი სადაზღვევო პრემიის ოდენობით. თუ თანამშრომლები გყავთ, გადასახადი შეიძლება შემცირდეს სადაზღვევო პრემიებითანამშრომლებისთვის და საკუთარი თავისთვის, მაგრამ არაუმეტეს 50 პროცენტისა. თუ თქვენ მუშაობთ დაქირავებული თანამშრომლების გარეშე, მაშინ გადასახადის ოდენობა შეიძლება შემცირდეს თქვენთვის გადახდილი შენატანების ოდენობით და ყოველგვარი შეზღუდვის გარეშე.

ერთიანი სასოფლო-სამეურნეო გადასახადის გამოყენებისას საგადასახადო ბაზა მცირდება მხოლოდ ხარჯებით.

თუ თქვენ გაქვთ ინტერნეტი, შეგიძლიათ მოამზადოთ დოკუმენტები ინდივიდუალური მეწარმის რეგისტრაციისთვის 10-15 წუთში უფასო სერვისით „ჩემი ბიზნესი“. საკმარისია მოგაწოდოთ ძირითადი ინფორმაცია თქვენს შესახებ. გასასვლელში მიიღებთ ყველა წესის დაცვით შევსებულ განცხადებას და სახელმწიფო ბაჟის გადახდის ქვითარს.

Არის თუ არა რაიმე ზღვრული შემოსავალირა შემიძლია მივიღო, თუ ვარ გამარტივებულ გადასახადზე ან სასოფლო-სამეურნეო გადასახადზე?

დიახ, ნამდვილად არსებობს ასეთი ლიმიტი გამარტივებული საგადასახადო სისტემისთვის. ის წელიწადში 150 მილიონ რუბლს შეადგენს. ერთიანი სასოფლო-სამეურნეო გადასახადისთვის ასეთი შეზღუდვები დაწესებული არ არის, მაგრამ არსებობს წესი, რომ სოფლის მეურნეობის პროდუქტების რეალიზაციიდან მიღებული შემოსავლის წილი არ შეიძლება იყოს მთლიანი გაყიდვების შემოსავლის 70 პროცენტზე ნაკლები.

რამდენად ხშირად და როგორ უნდა გადავიხადო გადასახადი ერთიან სასოფლო-სამეურნეო გადასახადს თუ გამარტივებულ საგადასახადო სისტემას?

თუ იყენებთ გამარტივებულ საგადასახადო სისტემას 6%, მაშინ ამ გადასახადისთვის წინასწარი გადასახადები ყოველ კვარტალში უნდა გადაირიცხოს საგადასახადო ორგანოს, ხოლო საბოლოო თანხა - წლის ბოლოს. რაც შეეხება ერთიან სასოფლო-სამეურნეო გადასახადს, წინასწარ უნდა გადარიცხოთ ექვს თვეში ერთხელ, საბოლოო თანხა კი წლის ბოლოს. დღგ-ის გადახდა ხდება კვარტალის მომდევნო ყოველი თვის არაუგვიანეს 25-ე დღისა.

გამარტივებული საგადასახადო სისტემას იყენებენ გადასახადის გადამხდელები სხვა საგადასახადო რეჟიმებთან ერთად. ეს ნათქვამია ხელოვნების 1 პუნქტში. 346.11 რუსეთის ფედერაციის საგადასახადო კოდექსი.

თუმცა, პრაქტიკაში, ორგანიზაციას შეუძლია გააერთიანოს გამარტივებული საგადასახადო სისტემა მხოლოდ UTII-თან. და ინდივიდუალურ მეწარმეებს შეუძლიათ გააერთიანონ "გამარტივებული გადასახადი" როგორც UTII, ასევე პატენტის დაბეგვრის სისტემასთან.

ასე რომ, თქვენ არ შეგიძლიათ ერთდროულად იმუშაოთ გამარტივებულ საგადასახადო სისტემაზე და შემდეგ საერთო სისტემადაბეგვრა, ვინაიდან თითოეული ეს რეჟიმი ვრცელდება გადასახადის გადამხდელის მიერ განხორციელებულ ყველა სახის საქმიანობაზე.

„გამარტივებული სისტემა“ ასევე შეუთავსებელია ერთიან სასოფლო-სამეურნეო გადასახადთან, პუნქტებში ამის პირდაპირი მითითების გამო. მე-13 პუნქტი 3 ხელოვნება. 346.12 რუსეთის ფედერაციის საგადასახადო კოდექსი.

გარდა ამისა, გამარტივებულ საგადასახადო სისტემას არ აქვს უფლება მიმართოს ორგანიზაციებს, რომლებიც სათამაშო ბიზნესით არიან დაკავებულნი და გადაიხადონ გადასახადი სათამაშო ბიზნესზე.

ასევე შეუძლებელია „გამარტივებული დაბეგვრის“ შერწყმა საგადასახადო სისტემასთან წარმოების გაზიარების ხელშეკრულებების განხორციელებისას. ყოველივე ამის შემდეგ, ასეთი შეთანხმების მონაწილეები არ გადადიან გამარტივებულ საგადასახადო სისტემაში (რუსეთის ფედერაციის საგადასახადო კოდექსის 11, მუხლი 3, მუხლი 346.12).

ამრიგად, ამავდროულად, ორგანიზაციას შეუძლია გამოიყენოს მხოლოდ გამარტივებული საგადასახადო სისტემა და UTII. „იმპუტაცია“ გამოიყენება ნებაყოფლობით იმ საქმიანობის სახეებთან მიმართებაში, რომლებზეც გადასახადის გადამხდელი გადავიდა. UTII-ის გადახდადა რეგისტრირებულია ინსპექციაში, იმ პირობით, რომ ეს სპეციალური რეჟიმი შემოღებულ იქნა შესაბამის ტერიტორიაზე (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.28 მუხლი). მაშასადამე, თუ ხელოვნების მე-2 პუნქტში ჩამოთვლილ საქმიანობის სახეებთან დაკავშირებით. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.26 გამოიყენება UTII, შემდეგ სხვა სახის საქმიანობისთვის ორგანიზაციას აქვს უფლება გამოიყენოს გამარტივებული საგადასახადო სისტემა.

გამარტივებული საგადასახადო სისტემა და UTII შეიძლება გამოყენებულ იქნას ორგანიზაციის მიერ ხელოვნების მე-2 პუნქტში მითითებული საქმიანობის ერთი ტიპისთვის. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.26, მაგრამ ამავე დროს ცალკეული ერთეულები(ობიექტები), რომელთა მეშვეობითაც ხორციელდება ასეთი საქმიანობა, არ უნდა იყოს განთავსებული:

ერთი მუნიციპალური რაიონის ტერიტორიაზე;

- მოსკოვისა და სანქტ-პეტერბურგის ფედერალური ქალაქების ტერიტორიაზე;

- ერთი საქალაქო უბნის რამდენიმე უბნის ტერიტორიაზე.

ამრიგად, UTII და გამარტივებული საგადასახადო სისტემის გაერთიანება ერთი ტიპის საქმიანობისთვის მიუღებელია იმ ობიექტებისთვის, რომლებიც მდებარეობს:

- ერთი მუნიციპალიტეტის ტერიტორიაზე;

- ერთი ფედერალური ქალაქის ტერიტორიაზე.

მოვიყვანოთ მაგალითი: ორგანიზაცია „X“ დაკავებულია საბითუმო ვაჭრობით და იყენებს გამარტივებულ საგადასახადო სისტემას. ის ასევე ყიდის საქონელს საცალო ვაჭრობაში იმ ტერიტორიებზე, სადაც საცალო ვაჭრობისთვის შემოღებულია საგადასახადო რეჟიმი UTII-ის სახით. ასეთ ვითარებაში ორგანიზაცია „X“-ს შეუძლია გამოიყენოს UTII საცალო ვაჭრობისთვის, ხოლო გამარტივებული საგადასახადო სისტემა საბითუმო ვაჭრობისთვის.

უნდა აღინიშნოს, რომ გამარტივებული საგადასახადო სისტემისა და UTII-ის გაერთიანებისას აუცილებელია ცალკეული ჩანაწერების შენარჩუნება (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.26 მუხლის 7 პუნქტი).

ინდივიდუალურ მეწარმეებს შეუძლიათ გააერთიანონ გამარტივებული საგადასახადო სისტემა არა მხოლოდ UTII-თან ზემოთ აღწერილი წესით, არამედ პატენტის დაბეგვრის სისტემასთან. საპატენტო სისტემადაბეგვრა ვრცელდება იმ საქმიანობის სახეებზე, რომლებზეც ინდივიდუალურმა მეწარმემ მიიღო პატენტი. სხვა სახის საქმიანობისთვის თქვენ გაქვთ უფლება ისარგებლოთ გამარტივებული საგადასახადო სისტემით.

ავტორი ზოგადი წესიორგანიზაციები, რომლებიც იყენებენ გამარტივებულ საგადასახადო სისტემას, არ იხდიან საშემოსავლო გადასახადს (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.11 მუხლის მე-2 პუნქტი).

თუმცა, ეს გამონაკლისი არ ვრცელდება შემოსავლის გარკვეულ ტიპებზე. ამიტომ, ზოგიერთ მათგანზე გადასახადი თავად უნდა გადაიხადოთ და ანგარიშები წარუდგინოთ საგადასახადო სამსახურს. სხვა დასაბეგრი შემოსავლისთვის ამას გაგიკეთებთ საგადასახადო აგენტი - პირი, ვისგანაც მიიღეთ ასეთი შემოსავალი.

ასე რომ, გამარტივებულ საგადასახადო სისტემაზე მუშაობისას, საშემოსავლო გადასახადი იხდის შემდეგ შემოსავალს (რუსეთის ფედერაციის საგადასახადო კოდექსის 346.11 მუხლის მე-2 პუნქტი):

1) დივიდენდებიდან.

უფრო მეტიც, თუ დივიდენდები გადაგიხდიათ რუსული ორგანიზაცია, მაშინ ის მოქმედებს როგორც საგადასახადო აგენტი, ე.ი. უნდა დააკავოს საშემოსავლო გადასახადი ამ შემოსავლიდან და გადაიტანოს იგი ბიუჯეტში (რუსეთის ფედერაციის საგადასახადო კოდექსის 275-ე მუხლის მე-2 პუნქტი). ამრიგად, ამ შემთხვევაში, თქვენ არ გჭირდებათ გადასახადის გადახდა თავად.

თუ დივიდენდები მიიღეთ უცხოური ორგანიზაციისგან, თქვენ თავად უნდა გამოთვალოთ და გადაიხადოთ მათზე საშემოსავლო გადასახადი ზოგადი პროცედურის შესაბამისად.

2) პროცენტიდან ფასიანი ქაღალდები, მითითებულია ხელოვნების მე-4 პუნქტში. რუსეთის ფედერაციის საგადასახადო კოდექსის 284, კერძოდ:

- საკავშირო სახელმწიფოს წევრი ქვეყნების სახელმწიფო ფასიანი ქაღალდებისთვის ( რუსეთის ფედერაცია, ბელორუსის რესპუბლიკა);

- რუსეთის ფედერაციის შემადგენელი სუბიექტების სახელმწიფო ფასიანი ქაღალდები;

- მუნიციპალური ფასიანი ქაღალდები;

- იპოთეკური ობლიგაციები.

3) დამფუძნებლების შემოსავლებიდან ნდობის მენეჯმენტიიპოთეკაში მონაწილეობის მოწმობების საფუძველზე მიღებული იპოთეკის დაფარვა.

გადასახადი თავად უნდა გამოთვალოთ და გადაიხადოთ.

გარდა ამისა, შემოსავლის მიღებისას, რომელზედაც თქვენ თავად უნდა გადაიხადოთ საშემოსავლო გადასახადი გამარტივებული საგადასახადო სისტემით, თქვენ უნდა წარადგინოთ დეკლარაცია ამ გადასახადის შესახებ საგადასახადო ორგანოში.

დიანა დემინა

გაარკვია ერთიანი სასოფლო-სამეურნეო გადასახადი

ანტონ დიბოვი

საგადასახადო ექსპერტი

ერთიანი სასოფლო-სამეურნეო გადასახადი - ერთიანი სასოფლო-სამეურნეო გადასახადი.

ეს არის საგადასახადო რეჟიმი მწარმოებლებისთვის, რომლებიც მუშაობენ მოსავლის წარმოებაში, მეცხოველეობაში, სატყეო მეურნეობაში და სოფლის მეურნეობა. ეს რეჟიმი ათავისუფლებს ინდივიდუალურ მეწარმეებსა და კომპანიებს რამდენიმე გადასახადის გადახდისგან:

- Საშემოსავლო გადასახადი. გამონაკლისს წარმოადგენს დივიდენდების გადასახადი და ზოგიერთი სახის სავალო ვალდებულება შპს-ებისთვის.

- პირადი საშემოსავლო გადასახადი ინდივიდუალური მეწარმეებისთვის.

- ქონების გადასახადი, თუ იგი გამოიყენება სასოფლო-სამეურნეო ბიზნესში.

ჩვენ გეუბნებით ვის შეუძლია მუშაობა ერთიან სასოფლო-სამეურნეო გადასახადზე და რა პირობებში. სტატია დაგეხმარებათ გაიგოთ ზოგადი პუნქტები, მაგრამ ნიუანსებისთვის გირჩევთ დაუკავშირდეთ ბუღალტერს.

ვის შეუძლია მუშაობა ერთიან სასოფლო-სამეურნეო გადასახადზე

ერთიან სასოფლო-სამეურნეო გადასახადში სამუშაოდ ორგანიზაციები და ინდივიდუალური მეწარმეები უნდა აკმაყოფილებდნენ შემდეგ მოთხოვნებს:

- ეწევა სოფლის მეურნეობის პროდუქციის წარმოებას, გადამუშავებას და რეალიზაციას. მთავარი სიტყვა არის წარმოება. თუ ფერმერისგან იყიდით ჟოლოს და მისგან მურაბს გააკეთებთ, ერთიან სასოფლო-სამეურნეო გადასახადზე ვერ გადახვალთ.

- სასოფლო-სამეურნეო საქმიანობიდან მიღებული შემოსავლის წილი უნდა იყოს მთლიანი შემოსავლის არანაკლებ 70%. ეს არის მთელი შემოსავალი, რომელიც შემოვიდა სოფლის მეურნეობის OKVED კოდებით. მაგალითად, 01 კოდების ჯგუფი ეხება მოსავლის წარმოებას, მეცხოველეობას, ხოლო 03 ეხება თევზჭერას.

და ეს არის იმ ორგანიზაციებისა და ინდივიდუალური მეწარმეების სია, რომლებსაც კანონით ეკრძალებათ მუშაობა ერთიან სასოფლო-სამეურნეო გადასახადზე:

- აქციზური საქონლის მწარმოებლები, როგორიცაა ალკოჰოლი ან სუნამოები.

- სათამაშო ბიზნესის წარმომადგენლები.

- სახელმწიფო და საბიუჯეტო ინსტიტუტები.

თუ მარტივი ენით, მერე ეს: კრეფ ჟოლოს, ამზადებ მურაბას და ყიდი - შეგიძლია ერთიან სასოფლო-სამეურნეო გადასახადზე იმუშაო. უბრალოდ ჟოლოს ყიდულობ და მისგან ჯემს აკეთებ - ერთიან სასოფლო-სამეურნეო გადასახადზე ვერ იმუშავებ.

როგორ გადაიხადოთ ერთიანი სასოფლო-სამეურნეო გადასახადი

გადასახადი გამოითვლება შემდეგი ფორმულით:

ერთიანი სასოფლო-სამეურნეო გადასახადი = საგადასახადო ბაზა × გადასახადის განაკვეთი

გადასახადის გამოთვლაში არაფერია რთული. ძნელია იმის დადგენა, თუ რომელი შემოსავალი და ხარჯი შეიძლება იყოს გათვალისწინებული. IN საგადასახადო კოდექსიᲘქ არის სრული სიაშემოსავალი და ხარჯები. მაგალითად, შემოსავლების სიაში შედის შემოსავალი საქონლის გაყიდვიდან, მიწოდებიდან მიწის ნაკვეთებიქირავდება და პროცენტი ბანკის დეპოზიტი. ხარჯების ჩამონათვალში შედის თანამშრომლების ხელფასების, კომპენსაციისა და შეღავათების გადახდა, თესლის, ნერგების, სასუქების, ცხოველების საკვებისა და მედიკამენტების შეძენა, ოფიციალური ტრანსპორტის მოვლა.

შემოსავალი შეიძლება შემცირდეს წინა წლების დანაკარგებით.

Გადასახადის განაკვეთი.ადრე განაკვეთი ფიქსირებული იყო, მაგრამ 2019 წლიდან თითოეულ რეგიონს შეუძლია თავისი დაწესება. მაქსიმალური - 6%.

IN კემეროვოს რეგიონიერთიანი სასოფლო-სამეურნეო გადასახადის მეწარმეები იხდიან გადასახადს 3% 2021 წლამდე, მოსკოვში - 6%, ხოლო მოსკოვის რეგიონში ნულოვანი განაკვეთი. მოსკოვის რეგიონის მეწარმეებს არ სჭირდებათ გადასახადის გადახდა - უბრალოდ შეავსეთ დეკლარაცია.

როდის გადაიხადოს

ბუღალტერს შეუძლია დაგეხმაროთ გამოთვლებში, მაგრამ აქ არის სწრაფი მაგალითი.

პირველ ექვს თვეში მეწარმემ გამოიმუშავა 600,000 რუბლი, ხარჯები - 400,000 რუბლი. გადასახადის განაკვეთი არის 6%.

(600,000 R − 400,000 R) × 6% = 12,000 R

წლის მეორე ნახევარში მეწარმემ გამოიმუშავა 800 000 რუბლი, ხარჯები - 700 000 რუბლი. თქვენ უნდა გამოთვალოთ ერთიანი სასოფლო-სამეურნეო გადასახადის ოდენობა მთელი წლის განმავლობაში და შემდეგ გამოაკლოთ უკვე გაკეთებული წინასწარი გადახდა.

გადასახადი მთელი წლის განმავლობაში:

(600,000 R + 800,000 R) − (400,000 R + 700,000 R) × 6% = 18,000 R

გამოვაკლოთ წინასწარი გადახდა:

18,000 R − 12,000 R = 6,000 R.

სინამდვილეში, გამოთვლები ჩვეულებრივ უფრო რთულია. თქვენ უნდა გესმოდეთ, რომელი ხარჯების გათვალისწინება შეიძლება და რომელი არა. ამიტომ გირჩევთ მიმართოთ გამოცდილი ბუღალტერს.

დღგ ერთიან სასოფლო-სამეურნეო გადასახადზე

2019 წლიდან სოფლის მეურნეობის მწარმოებლები ერთიან სასოფლო-სამეურნეო გადასახადზე ვალდებულნი არიან გადაიხადონ დღგ. მაგრამ არის შემთხვევები, როდესაც კომპანია ან ინდივიდუალური მეწარმე შეიძლება გათავისუფლდეს ამ ვალდებულებისგან:

- თუ კომპანიამ ან ინდივიდუალურმა მეწარმემ შეიტანა განცხადება შეღავათით სარგებლობის სურვილის შესახებ იმავე წელს, რომელშიც ისინი დარეგისტრირდნენ.

- თუ 1 იანვრიდან გადახვედით OSN-დან ერთიან სასოფლო-სამეურნეო გადასახადზე და ამავდროულად წარადგინეთ განცხადება დღგ-სგან გათავისუფლების შესახებ.

- თუ წინა წლის ერთიანი სასოფლო-სამეურნეო გადასახადით გათვალისწინებული საქმიანობიდან მიღებული შემოსავალი არ აღემატებოდა ლიმიტს. ყოველ წელს განსხვავებულია. 2018 წელს - 100 მილიონი რუბლი, 2019 წელს - 90 მილიონი რუბლი, 2020 წელს - 80 მილიონი რუბლი.

ყველა შემთხვევაში შეტყობინება წარედგინება საგადასახადო სამსახურს კომპანიის ადგილმდებარეობის ან ინდივიდუალური მეწარმის საცხოვრებელი ადგილის ადგილზე. ბოლო ვადა არის იმ თვის 20 დღემდე, როდესაც დაიწყო შეღავათების გამოყენება.

ერთიანი სასოფლო-სამეურნეო გადასახადის აღრიცხვა და ანგარიშგება

IP აღრიცხვა.მეწარმეებს არ მოეთხოვებათ ბუღალტრული აღრიცხვის შენახვა. მთელი მათი ანგარიშგება არის შემოსავლებისა და ხარჯების წიგნი და საგადასახადო დეკლარაცია.

შემოსავლებისა და ხარჯების წიგნი (KUDiR) შეიძლება ინახებოდეს ონლაინ ან საიტზე ქაღალდის სახით. ერთიანი სასოფლო-სამეურნეო გადასახადი ერთადერთი რეჟიმია, რომელშიც უნდა დაარეგისტრიროთ წიგნი საგადასახადო ოფისში: ქაღალდი - ტექნიკური მომსახურების დაწყებამდე, ელექტრონული იბეჭდება და წარდგენილია მომდევნო წლის 31 მარტამდე.

Საგადასახადო დაბრუნებისწარდგენილი უნდა იყოს საანგარიშო წლის მომდევნო წლის 31 მარტამდე. 2019 წლისთვის დეკლარაცია წარდგენილი უნდა იყოს 2020 წლის 31 მარტამდე.

თუ სოფლის მეურნეობის მწარმოებელი წლის განმავლობაში შეწყვეტს მუშაობას, მან უნდა აცნობოს საგადასახადო სამსახურს და დეკლარაცია წარადგინოს მომდევნო თვის 25-მდე. მაგალითად, მეწარმემ მაისში შეწყვიტა მუშაობა და ამის შესახებ იმავე თვეში შეატყობინა საგადასახადო სამსახურს. მან დეკლარაცია 25 ივნისამდე უნდა წარადგინოს.

ბუღალტერია კომპანიებში.კომპანიებისთვის ყველაფერი უფრო რთულია - მათ უნდა აწარმოონ აღრიცხვა: შედგენა ბალანსიდა მოხსენება ფინანსური შედეგებიაწარმოოს ჩანაწერები შემოსავლებისა და ხარჯების შესახებ, რომლებიც დაკავშირებულია გადასახადის გამოანგარიშებაში. საგადასახადო დეკლარაცია წარდგენილია წელიწადში ერთხელ, 31 მარტამდე.

მცირე სასოფლო-სამეურნეო კომპანიები, როგორიცაა გლეხი და ფერმებიხოლო სამომხმარებლო კოოპერატივებს შეუძლიათ აღრიცხვის წარმოება გამარტივებული სქემის მიხედვით. მაგრამ მაინც დაგჭირდებათ ბუღალტერი.

როგორ გადავიდეთ ერთიან სასოფლო-სამეურნეო გადასახადზე

ახალ ინდმეწარმეებს და კომპანიებს შეუძლიათ სხვა დოკუმენტებთან ერთად შეტყობინების გაგზავნა რეგისტრაციისთვის ან რეგისტრაციიდან 30 კალენდარული დღის ვადაში. თუ დაგაგვიანდათ, მოგიწევთ მუშაობა OSN-ზე და გადაიხადოთ ყველა გადასახადი.

ერთიანი სასოფლო-სამეურნეო გადასახადის გაერთიანება სხვა საგადასახადო რეჟიმებთან

მეწარმეებს შეუძლიათ გააერთიანონ ერთიანი სასოფლო-სამეურნეო გადასახადი პატენტით და UTII - ერთიანი გადასახადიდარიცხულ შემოსავალზე, ხოლო კომპანიები - მხოლოდ UTII-ით. მართალია, არის ნიუანსი: სოფლის მეურნეობის პროდუქციას საკუთარი ხელით ვერ გაყიდი განყოფილებებიდა სასადილოები. თქვენ არ შეგიძლიათ თქვენი ბაღის კიტრის გაყიდვა ბოსტნეულის სადგომში, მაგრამ მეზობელს შეუძლია ის იყიდოს თქვენგან და გაყიდოს თავის სადგომში.

რეჟიმების შერწყმისას სასოფლო-სამეურნეო საქმიანობიდან მიღებული შემოსავლის წილი უნდა იყოს ყველა სახის ბიზნესის შემოსავლის არანაკლებ 70%.

ერთიანი სასოფლო-სამეურნეო გადასახადის რეგისტრაციის გაუქმება

კომპანია ან ინდივიდუალური მეწარმე ერთიანი სასოფლო-სამეურნეო გადასახადით რეგისტრაციიდან უნდა მოხსნას სამ შემთხვევაში:

- თუ თქვენ დაკარგეთ მუშაობის უფლება ერთიან სასოფლო-სამეურნეო გადასახადზე.

- თუ ისინი აღარ მუშაობენ ერთიანი სასოფლო-სამეურნეო გადასახადით, მაგალითად, თუ კომპანიამ დახურა სოფლის მეურნეობის ბიზნესი.

- თუ სხვა საგადასახადო სისტემაზე უნდათ გადასვლა.

ნებისმიერ შემთხვევაში, თქვენ უნდა წარადგინოთ შეტყობინება ორ ეგზემპლარად საგადასახადო ოფისში კომპანიის ადგილმდებარეობის ან ინდივიდუალური მეწარმის საცხოვრებელი ადგილის ადგილზე. ამისთვის გადაწყვეტილების მიღების დღიდან 15 დღეა.

ერთიანი სასოფლო-სამეურნეო გადასახადის უფლების დაკარგვა

კომპანია და ინდივიდუალური მეწარმე კარგავს ერთიანი სასოფლო-სამეურნეო გადასახადის უფლებას, თუ ისინი აღარ აკმაყოფილებენ ამ საგადასახადო სისტემის საკანონმდებლო მოთხოვნებს. მაგალითად, მათ დაიწყეს აქციზური საქონლის წარმოება ან სასოფლო-სამეურნეო საქმიანობიდან მიღებული შემოსავალი 70%-ზე ნაკლები გახდა.

თუ თქვენ დაკარგეთ ერთიანი სასოფლო-სამეურნეო გადასახადის უფლება, ამის შესახებ უნდა შეატყობინოთ საგადასახადო სამსახურს. მერე გადასახადების გადახდა მოგიწევს, თითქოს მთელი წელი საერთო სისტემაზე მუშაობდი.

მაგალითად, პირველი ექვსი თვის განმავლობაში კომპანია თაფლის წარმოება-რეალიზაციას ეწეოდა. წლის მეორე ნახევარში მან შეცვალა პროფილი და დაიწყო მილის წარმოება - ეს არის აქციზური პროდუქტი. ერთიან სასოფლო-სამეურნეო გადასახადზე მუშაობა აღარ არის შესაძლებელი, ამიტომ კომპანია გადავიდა OSN-ზე. მას მოეთხოვება გადასახადების გადახდა OSN-ის ფარგლებში მთელი წლის განმავლობაში, თუნდაც თაფლის წარმოებისა და გაყიდვის შემოსავალზე.

-

2015 წლის 17 აპრილიეკონომიკაში რეცესიაა

2015 წლის 17 აპრილიეკონომიკაში რეცესიაა -

2015 წლის 17 აპრილირუსეთის ფედერაციაში ფიზიკური პირების დაკრედიტების ფორმების შემუშავება

2015 წლის 17 აპრილირუსეთის ფედერაციაში ფიზიკური პირების დაკრედიტების ფორმების შემუშავება

. გარე ფაქტორების ანალიზი")