საქონლის ჩამოწერა სააღრიცხვო ჩანაწერებში დეფიციტის ან დაზიანების შემთხვევაში. ვადაგასული საქონლის ჩამოწერა: განცხადებები საქონლის ჩამოწერის ნივთები

თუ, დოკუმენტების მიხედვით, პროდუქტი არის ჩამოთვლილი მაღაზიაში ან საწყობში, მაგრამ რეალურად აკლია, მაღაზიას უნდა ჩამოწეროს და დააბალანსოს ნაშთი. მოდით გაერკვნენ, თუ როგორ უნდა გავაკეთოთ ეს სხვადასხვა სიტუაციებში.

როგორ ავიღოთ ინვენტარი

ინვენტარიზაცია ხორციელდება იმისათვის, რომ ფაქტობრივი და დოკუმენტური მონაცემების შესაბამისობაში მოყვანა.ხშირად, ორგანიზაციები ატარებენ ინვენტარიზაციას მხოლოდ ფორმალურად, მაგრამ ინვენტარი სასარგებლოა, რადგან გვეხმარება იმის გაგებაში, თუ რა ჭარბი და დეფიციტი არსებობს, რა მდგომარეობაშია საქონელი, განსაზღვრეთ ხარჯებისა და საგადასახადო რისკების შემცირების გზები.

როდის უნდა მოხდეს ინვენტარის აღება

ქონების ქირავნობის, გამოსყიდვის, გასაყიდად გადაცემისას;

სახელმწიფო ან მუნიციპალური უნიტარული საწარმოს გარდაქმნისას;

წლიური ფინანსური ანგარიშგების მომზადებისას;

ფინანსურად პასუხისმგებელი პირების შეცვლისას;

ქურდობის, ბოროტად გამოყენების, საქონლის დაზიანების ფაქტების გამოვლენისას;

სტიქიური უბედურების, ხანძრის ან სხვა ფორსმაჟორის შემთხვევაში;

ორგანიზაციის ლიკვიდაციის ან რეორგანიზაციის დროს და ა.შ.

რა მოწმდება ინვენტარიზაციის დროს?

სავალდებულოა შემოწმება:

არამატერიალური აქტივები;

ფიქსირებული აქტივები;

ფინანსური ინვესტიციები;

საინვენტარო ნივთები;

მიმდინარე სამუშაოები და გადავადებული ხარჯები;

ფულადი სახსრები, ფულადი დოკუმენტები და მკაცრი ანგარიშგების დოკუმენტების ფორმები;

ანგარიშსწორება მომწოდებლებთან, მყიდველებთან, საგადასახადო ორგანოებთან და ფონდებთან, ანგარიშსწორება სხვა მოვალეებთან (კრედიტორებთან);

სამომავლო ხარჯებისა და გადახდების რეზერვები, სავარაუდო რეზერვები;

კომპანიის აქტივები და ვალდებულებები.

მეტის გასაგებად

როგორ ჩამოვწეროთ დეფიციტი ინვენტარიზაციის დროს

საქონლის ჩამოწერისთვის, რომელიც არ არის მარაგში, ჯერ უნდა აიღოთ ინვენტარი. ეს პროცედურა დაგვეხმარება დავალიანების სწორი ოდენობის დადგენაში. საქონლის ჩამოწერის მეთოდი დამოკიდებული იქნება დეფიციტის მიზეზზე, ასევე დამნაშავე პირის იდენტიფიცირებაზე თუ არა.

ინვენტარიზაციის დასრულების და ჩამოწერის მიზეზის დადგენის შემდეგ, შეგიძლიათ:

ჩამოწერეთ ხარჯები ბუნებრივი დანაკარგის (რეზერვის) ნორმებზე და თუ გამოვლინდა დეფიციტზე პასუხისმგებელი პირი, მაშინ მისგან აიღეთ საქონლის ღირებულება. როგორც უკანასკნელი საშუალება, თუ დამნაშავე პირი არ არის გამოვლენილი და დეფიციტი ვერ ჩამოიწერება საგადასახადო ოფისის კითხვების გარეშე, აღძრათ სისხლის სამართლის საქმე.

Მაგალითად, თუ საქონლის დეფიციტი შეესაბამება ბუნებრივი დანაკარგის ნორმას, არავინ უნდა გადაიხადოს. თუ დეფიციტი ნორმაზე მეტია - ამაზე პასუხისმგებელი იქნება დამნაშავე. ამ უკანასკნელ შემთხვევაში, შემოწმების შედეგებიდან გამომდინარე, დგება დოკუმენტი, რომელშიც მითითებულია დამნაშავე. თუ დამნაშავის დადგენა ვერ მოხერხდა, მაშინ დეფიციტი კომპანიის ზარალად ჩამოიწერება.

LiteBox ონლაინ სალარო აპარატი სალარო აპარატის პროგრამით და ინვენტარის სისტემით გეხმარებათ თვალყური ადევნოთ ნაშთებს რეალურ დროში. შეგიძლიათ დარჩენილი საქონელი დაჯგუფოთ (მწარმოებლისა და სხვა კრიტერიუმების მიხედვით), გადმოტვირთოთ ნაწილებად (მაგალითად, მხოლოდ რძის პროდუქტები) და განახორციელოთ ნაწილობრივი შერიგება მაღაზიის დახურვის გარეშე საათებში, როდესაც მომხმარებელი არ არის. ეს საშუალებას გაძლევთ დაზოგოთ დრო და ფული თანამშრომლების ანაზღაურებაზე.

LiteBox ინვენტარიზაციის სისტემაში „ინვენტარის“ დოკუმენტის შექმნა

როგორ ჩამოვწეროთ ვადაგასული საქონელი

რუსეთის ფედერაციის სამოქალაქო კოდექსის 472-ე მუხლი განსაზღვრავს ვადაგასული საქონლის გაყიდვის აკრძალვა. მაღაზიები, რომლებიც ყიდიან მალფუჭებადი საქონელს (მაგალითად, საკვებს) ყველაზე ხშირად აწყდებიან „ვადაგადაცილებულ“ ჩამოწერას. მაგრამ ზოგჯერ გამოუსადეგარი პროდუქტის ჩამოწერის აუცილებლობა ჩნდება სხვა ორგანიზაციებშიც: მაგალითად, კოსმეტიკური საშუალებების ან მედიკამენტების გაყიდვისას, რომლებიც ვარაუდობენ, რომ განადგურდეს მათი ვადის გასვლის შემდეგ.

ჩამოწერისას გამოიყენეთ TORG-15 ფორმა დაზიანების ფაქტის დასაბუთებლად და TORG-16 მიმოქცევიდან გაყვანის და განადგურების ან განადგურების შესახებ გადაწყვეტილების ჩასაწერად. TORG-15 იქმნება სამ ეგზემპლარად და ხელმოწერისთვის წარედგინება საინვენტარიზაციო კომისიის მონაწილეებს, რომელშიც შედის მენეჯმენტის წარმომადგენელი, ფინანსურად პასუხისმგებელი პირი და საჭიროების შემთხვევაში სანიტარული ზედამხედველობის წარმომადგენელი. ერთი ეგზემპლარი გადაეცემა ბუღალტრულ სამსახურს ფინანსურად პასუხისმგებელი პირისგან ზარალის ჩამოსაწერად, მეორე გადაეცემა ფინანსურად პასუხისმგებელ პირს, მესამე კი რჩება შესამოწმებელ განყოფილებაში.

LiteBox საქონლის აღრიცხვის სისტემაში დოკუმენტის „საქონლის ჩამოწერა“ შექმნა.

LiteBox სისტემაში (დაწყებული ვერსიიდან 2.9.3), ეტიკეტირებული ალკოჰოლური პროდუქტები ჩამოიწერება Rosalkogol-ის მოთხოვნების შესაბამისად. ამასთან, აკრძალულია იგივე აქციზური მარკის მქონე პროდუქციის განმეორებითი ჩამოწერა.

LiteBox ავტომატურად აგზავნის მოთხოვნას ბუღალტრული აღრიცხვის ჟურნალში, რომელიც ინახება პროგრამაში გაყიდვებისა და სალაროში ჩამოწერის საფუძველზე. თუ ეს აქციზური მარკა უკვე იყო მითითებული ადრე გაცემულ ჩამოწერის დოკუმენტებში (დაწყებული EGAIS ვერსიიდან 2.9.3), სისტემა აცნობებს მომხმარებელს.

როგორ ჩამოვწეროთ პროდუქტი, თუ ის გამოუსადეგარი გახდა

ინვენტარიზაციის დროს შეიძლება გამოვლინდეს დაზიანებული და ვადაგასული საქონელი, რომელიც ექვემდებარება დაყადაღებას და რეგისტრაციას.

საქონლის ჩამოწერა დამოკიდებულია იმ მიზეზებზე, რის გამოც ისინი ექვემდებარება განკარგვას:

-

თანამშრომლის ბრალის გამო;

-

გაუთვალისწინებელი სიტუაციის გამო (ხანძარი, უბედური შემთხვევა, წყალდიდობა და ა.შ.).

ვადის გასვლის შემდეგ;

როგორ ჩამოვწეროთ საწყობიდან „არარსებული“ პროდუქტი?გასაყიდად უვარგისი საქონლის შესახებ უნდა შედგეს ჩამოწერის აქტი.დოკუმენტში მითითებულია პროდუქტის დასახელება დამტკიცებული ნომენკლატურის მიხედვით, რაოდენობა, პროდუქციის ადგილმდებარეობა შენახვის ვადის ბოლოს (საცალო ვაჭრობის ობიექტის მისამართი). თქვენ ასევე უნდა მიუთითოთ, თუ როგორ გამოირიცხება საქონელი მიმოქცევიდან ჩამოწერის შემდეგ: ისინი გადამუშავდება, განადგურდება ან დაუბრუნდება მიმწოდებელს.

ჩამოწერისთვის გამოიყენება იგივე ფორმები, რაც ვადაგასულ საქონელზე - TORG-15 ფორმაში აღირიცხება საქონლის დაზიანების ფაქტი, ხოლო TORG-16 ფორმაში - მისი მიმოქცევიდან გაყვანა და გადაწყვეტილება მიმოქცევიდან. ლიკვიდაცია.

ჩამოწერის ანგარიში LiteBox ინვენტარიზაციის სისტემაში

როგორ ჩამოვწეროთ პროდუქტის ნიმუშები

ასევე გასათვალისწინებელია და დოკუმენტების მიხედვით უნდა განხორციელდეს ნიმუშების ჩამოწერა. თუ ისინი უსასყიდლოდ გადაეცემა პარტნიორებს, გაყიდვების აგენტებს ან გამოფენილია მაღაზიის თაროებზე, ბუღალტერი ქმნის ამ ქვეანგარიშს "საქონელი" ანგარიშში.

ნიმუშების გადაცემა გაიცემა M-15 ფორმით მასალების გამოშვების ინვოისით. დოკუმენტები დგება მომავალ კლიენტთან ხელშეკრულების შესაბამისად. ამისათვის შეგიძლიათ შეადგინოთ ხელშეკრულება ან გააკეთოთ ამის გარეშე. მეორე შემთხვევაში, თქვენ უნდა შეადგინოთ პირველადი დოკუმენტები ნიმუშების გადაცემისა და მიღებისთვის და მიუთითოთ ამ გადაცემის მიზეზები შიდა დოკუმენტებში.

თუ ნიმუშები საჭიროა დეგუსტაციის ორგანიზებისთვის, შეავსეთ ანგარიშ-ფაქტურა TORG-13 ფორმაში (შიდა გადაადგილებისთვის) და შეინახეთ იგი მოხსენებისთვის. დოკუმენტს ხელს აწერს თანამშრომელი, რომელიც სადეგუსტაციო ნიმუშებს აძლევს მაღაზიის ვიზიტორებს.

საქონლის ინვენტარის დოკუმენტაციისთვის შეგიძლიათ გამოიყენოთ შემდეგი სტანდარტული ფორმები:

- სასაქონლო-მატერიალური ფასეულობების საინვენტარო სია (ფორმა No. INV-3);

- გაგზავნილი ინვენტარის ინვენტარიზაციის აქტი (ფორმა No INV-4);

- შესანახად მიღებული საინვენტარო ნივთების საინვენტარო ნუსხა (ფორმა No. INV-5);

- ტრანზიტში მყოფი საინვენტარიზაციო ნივთების ინვენტარიზაციის აქტი (ფორმა No INV-6).

ინვენტარიზაციის შედეგების რეგისტრაციისას უნდა შედგეს შემდეგი დოკუმენტები:

- შესატყვისი განცხადება ფორმაში No. INV-19;

- ინვენტარით გამოვლენილი შედეგების ჩანაწერების განცხადება ფორმა No INV-26-ის მიხედვით.

ამის შესახებ ნათქვამია ინსტრუქციების მე-2 ნაწილში, რომელიც დამტკიცებულია რუსეთის გოსკომსტატის 1998 წლის 18 აგვისტოს No88 დადგენილებით და რუსეთის 2000 წლის 27 მარტის 26 მარტის გოსკომსტატის ბრძანებულებაში.

ინვენტარი: მარკირება და ჩამოწერა

თუ აღმოჩენილია საქონლის დაზიანების ფაქტი, ორგანიზაციას შეუძლია:

- მონიშნეთ საქონელიშემდგომი გასაყიდად;

- საქონლის ჩამოწერა (თუ ისინი არ ექვემდებარება შემდგომ გაყიდვას).

თუ ორგანიზაცია გეგმავს პროდუქციის ფასდაკლებას (ჩამოწერას) დაზიანების გამო, ორგანიზაციის ხელმძღვანელი ქმნის კომისიას, რომლის შემადგენლობა მტკიცდება ბრძანებით. კომისია უნდა შეიცავდეს:

- ორგანიზაციის ადმინისტრაციის წარმომადგენელი (მაგალითად, მენეჯერი);

- ფინანსურად პასუხისმგებელი პირი;

- სანიტარული ინსპექციის წარმომადგენელი (საჭიროების შემთხვევაში).

კომისიის გადაწყვეტილება დაზიანებული საქონლის მარკირების (ჩამოწერის) შესახებ მიიღება წერილობით. ამ მიზნით შედგენილია აქტი, მაგალითად, ფორმით:

- No TORG-15 (გაცემულია დაზიანების, გატეხვის, ჯართის შედეგად საქონლის მარკირების (ჩამოწერისას);

- No. TORG-16 (გამოცემულია საქონლის ჩამოწერისას, რომელიც არ ექვემდებარება შემდგომ რეალიზაციას, მაგალითად, როდესაც მათი შენახვის ვადა ამოიწურა).

აქტი ფორმა No TORG-15 (No TORG-16) შედგენილია სამ ეგზემპლარად და ხელს აწერს ორგანიზაციის ხელმძღვანელი. ერთი ეგზემპლარი გადაეცემა ბუღალტრულ განყოფილებას, მეორე რჩება განყოფილებაში, მესამე - ფინანსურად პასუხისმგებელ პირთან.

საქონლის დაზიანების აღრიცხვის ეს პროცედურა დადგენილია რუსეთის სტატისტიკის სახელმწიფო კომიტეტის 1998 წლის 25 დეკემბრის No132 დადგენილებით დამტკიცებულ ინსტრუქციებში.

ზოგიერთ ინდუსტრიაში, ფორმის No. TORG-15 (No. TORG-16) ნაცვლად, შეიძლება გამოყენებულ იქნას შესაბამისი განყოფილებების მიერ გამოსაყენებლად რეკომენდებული საქონლის ჩამოწერის სხვა აქტები. მაგალითად, აფთიაქებში სამედიცინო საქონელთან დაკავშირებით - აქტი ფორმა No A-2.18 (მეთოდური რეკომენდაციების მე-4 ნაწილი, დამტკიცებული რუსეთის ჯანდაცვის სამინისტროს მიერ 1998 წლის 14 მაისს No98/124).

ინვენტარიზაციის შედეგებით დადასტურებული ზარალის აღრიცხვაში ასახვა დამოკიდებულია:

- დანაკარგის ტიპი (დეფიციტი ან დაზიანება);

- შემთხვევის მიზეზები (ბუნებრივი დანაკარგი, დამნაშავე, ფორსმაჟორი).

ინფორმაცია იმის შესახებ, თუ როგორ უნდა აისახოს აღრიცხვაში ინვენტარიზაციის დროს გამოვლენილი დეფიციტი, იხ როგორ აისახოს ინვენტარიზაციის დროს გამოვლენილი დეფიციტი .

ბუღალტერია: მარკდაუნი

თუ ორგანიზაცია გეგმავს დაზიანებულ საქონელზე ფასდაკლებას, მაშინ გააკეთეთ შემდეგი ჩანაწერები ბუღალტრულ აღრიცხვაში:

დებეტი 94 კრედიტი 41

- ასახულია დაზიანებული საქონლის ღირებულება (ფორმა No TORG-15 აქტის საფუძველზე);

დებეტი 94 კრედიტი 42

41-ე ანგარიშზე საქონლის მარკირების ასახვის მოხერხებულობისთვის გახსენით ცალკე ქვეანგარიში, მაგალითად, „საქონელი, რომელიც ექვემდებარება მარკირებას“.

სადებეტო 41 სუბანგარიში „ჩამოკლებას დაქვემდებარებული საქონელი“ კრედიტი 94

- მარკირებას დაქვემდებარებული საქონელი კაპიტალიზებულია (საბაზრო ღირებულებით, მათი ფიზიკური მდგომარეობის გათვალისწინებით);

სადებეტო 44 კრედიტი 41 ქვეანგარიში „საქონელი, რომელიც ექვემდებარება მარკირებას“

- დაზიანებული საქონლის ნიმუშები წარდგენილი იქნა ექსპერტიზაზე (თუ ექსპერტიზა აუცილებელია დაზიანებული საქონლის გასაყიდად);

დებეტი 44 კრედიტი 60

- ასახულია ექსპერტიზის ჩატარების ხარჯები (თუ ექსპერტიზა აუცილებელია დაზიანებული საქონლის რეალიზაციისათვის);

დებეტი 62 კრედიტი 90-1

- ფასდაკლებით საქონლის გაყიდვიდან მიღებული შემოსავალი აისახება;

სადებეტო 90-2 კრედიტი 41 სუბანგარიში „საქონელი, რომელიც ექვემდებარება მარკირებას“

- ჩამოიწერება დისკონტირებული საქონლის ღირებულება (ღირებულება, რომლითაც ისინი კაპიტალიზებულია);

სადებეტო 90-3 კრედიტი 68 სუბანგარიში „დღგ-ს გამოთვლები“

- დღგ ირიცხება ფასდაკლებული საქონლის გაყიდვაზე (თუ ორგანიზაცია არის დღგ-ს გადამხდელი);

დებეტი 90-2 კრედიტი 44

- გაყიდვებთან დაკავშირებული ხარჯები შედის გაყიდვის ღირებულებაში (თუ საჭიროა ექსპერტიზა დაზიანებული საქონლის გასაყიდად).

თუ დაზიანებული საქონლის სამომავლოდ გამოყენება (გაყიდვა) შეუძლებელია, ასახეთ მათი ღირებულება ბუღალტრულ აღრიცხვაში 94 „ძვირფასი ნივთების დაზიანების შედეგად ნაკლოვანებები და დანაკარგები“ ქონების აღრიცხვის ანგარიშებთან შესაბამისობაში (ანგარიში 41). უფრო მეტიც, თუ საქონელი აღირიცხება გაყიდვების ფასებში, მაშინ საქონლის დაზიანების ფაქტის 94-ე ანგარიშზე ასახვის პარალელურად, უნდა შეიცვალოს დაზიანებულ საქონელზე მიკუთვნებული სავაჭრო მარჟა და ადრე დაფიქსირებული 42-ე ანგარიშზე. ამის შესახებ ნათქვამია ანგარიშთა გეგმის გამოყენების ინსტრუქციაში (ანგარიში 94, 41, 42). საქონლის დაზიანების ფაქტის აღრიცხვაში ასახვისას გააკეთეთ შემდეგი ჩანაწერები:

დებეტი 94 კრედიტი 41

- აისახება საქონლის დაზიანება;

დებეტი 94 კრედიტი 42

- დაზიანებულ საქონელზე მიკუთვნებული სავაჭრო მარჟა შებრუნებულია (თუ საქონელი აღირიცხება გაყიდვების ფასებში).

საქონლის დაზიანების აღრიცხვის ეს პროცედურა აისახება რუსეთის ფინანსთა სამინისტროს 2001 წლის 28 დეკემბრის No119n ბრძანების 29-ე პუნქტის „ბ“ ქვეპუნქტში.

აღრიცხვა: ზარალი დაზიანებისგან

საქონლის დაზიანებისგან სააღრიცხვო ზარალის ჩამოწერის პროცედურა, რომლის გამოყენებაც (გაყიდვა) შეუძლებელია, დამოკიდებულია ზიანის მიზეზზე:

- ბუნებრივი კლება;

- ფინანსურად პასუხისმგებელი პირის ბრალია (ზიანში დამნაშავე სხვა პირები);

- ფორსმაჟორული გარემოებები.

ჩამოწერეთ დანაკარგები ძვირფასი ნივთების დაზიანებით ბუნებრივი დანაკარგის ფარგლებში გამოქვეყნებით:

დებეტი 44 კრედიტი 94

- დაზიანებული საქონლის ღირებულება ჩამოიწერება ბუნებრივი დანაკარგის ნორმების ფარგლებში.

ბუნებრივი დანაკარგის მოქმედი ნორმები წარმოდგენილია ქ მაგიდა.

საქონელს მიაწეროს ზიანი, რომელიც აღემატება ბუნებრივი დანაკარგის ნორმებს. ამავე დროს, გააკეთეთ შემდეგი ჩანაწერი ბუღალტრულ აღრიცხვაში:

დებეტი 73 (76, 60...) კრედიტი 94

- საქონლის დაზიანებისგან მიღებული ზარალის ოდენობა ბუნებრივი დანაკარგის ნორმებზე მეტი მიეკუთვნება დამნაშავეებს.

დამატებითი ინფორმაციისთვის, თუ როგორ უნდა აღადგინოთ ზიანი, თუ ორგანიზაციის თანამშრომელი დამნაშავედ ცნეს ზარალში, იხილეთ:

- როგორ გამოვაკლოთ მატერიალური ზიანის ოდენობა დასაქმებულს ხელფასიდან ;

- როგორ ჩაიწეროს თანამშრომლის ხელფასიდან მატერიალური ზიანის გამოქვითვა .

ეს პროცედურა გამომდინარეობს მეთოდოლოგიური ინსტრუქციების 5.1 პუნქტიდან, რომელიც დამტკიცებულია რუსეთის ფინანსთა სამინისტროს 1995 წლის 13 ივნისის №49 ბრძანებით და ანგარიშთა გეგმის ინსტრუქციებიდან.

სიტუაცია: შესაძლებელია თუ არა დათხოვნილი თანამშრომლისგან საქონლის დაზიანების ანაზღაურების ღირებულების ანაზღაურება? დასაქმებულთან დაიდო ფინანსური პასუხისმგებლობის ხელშეკრულება. ინვენტარიზაცია განხორციელდა სამსახურიდან გათავისუფლების შემდეგ.

პასუხი: არა, არ შეგიძლია.

რუსეთის ფედერაციის შრომის კოდექსის 232-ე მუხლი ამბობს, რომ შრომითი ხელშეკრულების შეწყვეტა არ ათავისუფლებს დასაქმებულს ზიანის ანაზღაურებისგან. მაგრამ იმისათვის, რომ დაემტკიცებინა, რომ საქონლის დაზიანება მოხდა თანამშრომლის ბრალით, საჭირო იყო ინვენტარიზაციის ჩატარება მისი სამსახურიდან გათავისუფლებისთანავე (ბუღალტრული აღრიცხვისა და ანგარიშგების დებულების 27-ე მუხლი). დროის გასვლის შემდეგ გათავისუფლებული თანამშრომლის დანაშაულის დამტკიცება შეუძლებელია. ეს ნიშნავს, რომ ასევე შეუძლებელია ზიანის ანაზღაურება ზიანისგან.

თუ დამნაშავეები არ გამოვლენილა ან სასამართლომ უარი თქვა მათგან მიყენებული ზარალის ანაზღაურებაზე, საქონლის ზიანი ჩამოწერეთ ორგანიზაციის ფინანსურ შედეგებზე. მიუთითეთ ზიანის ოდენობა სხვა ხარჯებზე. დოკუმენტი, რომელსაც შეუძლია დაადასტუროს დამნაშავე პირების არარსებობა, შეიძლება იყოს, მაგალითად, სასამართლოს გამამართლებელი განაჩენი, გადაწყვეტილება სისხლის სამართლის საქმის შეჩერების შესახებ და ა.შ. , 1995 No49). ზარალის ოდენობის განსაზღვრა დაზიანებული საქონლის ღირებულების მიხედვით სააღრიცხვო მონაცემების მიხედვით. ამ შემთხვევაში, გააკეთეთ გაყვანილობა:

დებეტი 91-2 კრედიტი 94

- საქონლის დაზიანებისგან დანაკარგი ჩამოიწერება დამნაშავე პირის არყოფნის გამო (ზარალის აღდგენაზე უარის თქმა).

ეს პროცედურა გამომდინარეობს PBU 10/99-ის მე-11 პუნქტიდან და ანგარიშთა გეგმის ინსტრუქციებიდან (ანგარიში 94).

თუ საქონლის დაზიანების მიზეზი იყო ფორსმაჟორი, გაითვალისწინეთ დაზიანებული საქონლის ღირებულება, როგორც საანგარიშო წლის ზარალის ნაწილი საბალანსო (სააღრიცხვო) ღირებულებით. გააკეთეთ შემდეგი გაყვანილობა:

დებეტი 91-2 კრედიტი 94

ეს პროცედურა გამომდინარეობს PBU 10/99-ის მე-13 პუნქტიდან და ანგარიშთა გეგმის ინსტრუქციებიდან.

დეფიციტი საქონლის რეგისტრაციამდე დაფიქსირდა

თუ ორგანიზაცია საქონლის მიღებისას (ანუ საქონლის რეგისტრაციამდე) გამოავლენს მიწოდების ნაკლებობას (დაზიანებას), მაშინ არ არის საჭირო ინვენტარიზაციის ჩატარება. სავაჭრო ორგანიზაციების მიერ ასეთი დეფიციტის (დაზიანების) ფაქტის დასადასტურებლად, რუსეთის სტატისტიკის სახელმწიფო კომიტეტის 1998 წლის 25 დეკემბრის No132 დადგენილებაში მოცემულია სტანდარტული ფორმები:

- No TORG-2 (რუსული წარმოშობის საქონლის მიღების შემთხვევაში);

- No TORG-3 (იმპორტირებული საქონლის მიღების შემთხვევაში).

ზოგიერთ ინდუსტრიაში, ფორმის No. TORG-2 (No. TORG-3) ნაცვლად, შეიძლება გამოყენებულ იქნას სხვა აქტები. მაგალითად, აფთიაქებში სამედიცინო საქონელთან დაკავშირებით - აქტი ფორმა No A-1.2 (მეთოდური რეკომენდაციების მე-4 ნაწილი, დამტკიცებული რუსეთის ჯანდაცვის სამინისტროს მიერ 1998 წლის 14 მაისს No98/124).

დოკუმენტები, რომლებიც აფიქსირებს დეფიციტის ან დაზიანების ფაქტს, არის მიმწოდებელთან საჩივრის წარდგენის საფუძველი (რუსეთის ფედერაციის სამოქალაქო კოდექსის 518, 519-ე მუხლები).

Აღრიცხვა საქონლის დეფიციტი რეგისტრაციამდე

დეფიციტის აღრიცხვაში ასახვა და საქონლის დაზიანება, რომელიც იდენტიფიცირებულია საქონლის რეგისტრაციამდე (მიღებისას) დამოკიდებულია მათი წარმოშობის მიზეზებზე:

- ბუნებრივი კლება;

- გადამზიდველის (მიმწოდებლის) ბრალია;

- ფორსმაჟორული გარემოებები.

ბუნებრივი დანაკარგის მოქმედი ნორმები წარმოდგენილია ქმაგიდა .

გამოთვალეთ ზარალის ჯამური ოდენობა საქონლის მიღებისას გამოვლენილი დეფიციტის (დაზიანების) შედეგად ფორმულის გამოყენებით:

ჩამოწერეთ სტანდარტული დანაკარგები შემდეგნაირად:

დებეტი 94 კრედიტი 60

- დანაკარგების ღირებულება აისახება სტანდარტის ფარგლებში;

დებეტი 44 (16) კრედიტი 94

- საქონლის დანაკარგების რაოდენობა ჩამოიწერება ბუნებრივი დანაკარგის ნორმების ფარგლებში.

თუ შესაძლებელია დაზიანებული საქონლის გაყიდვა (ფასდაკლებით), ისინი აღირიცხება მათი შესაძლო გასაყიდი ფასებით.

ასეთი წესები დადგენილია რუსეთის ფინანსთა სამინისტროს 2001 წლის 28 დეკემბრის No119n ბრძანებით დამტკიცებული ინსტრუქციების 58-ე პუნქტის „ა“ ქვეპუნქტით.

გამოთვალეთ დეფიციტის (გაფუჭების) ოდენობა ბუნებრივი დანაკარგის ნორმებზე მეტი ფორმულის გამოყენებით:

კონფიდენციალურობის შეთანხმება

და პერსონალური მონაცემების დამუშავება

1. ზოგადი დებულებები

1.1 ეს შეთანხმება კონფიდენციალურობისა და პერსონალური მონაცემების დამუშავების შესახებ (შემდგომში - ხელშეკრულება) მიღებულ იქნა თავისუფლად და საკუთარი ნებით და ვრცელდება ყველა ინფორმაციას, რომელიც შპს Insales Rus-ს ან/და მის შვილობილი კომპანიების ჩათვლით, მათ შორის ყველა პირს. იმავე ჯგუფს შპს "Insails Rus"-თან (მათ შორის შპს "EKAM Service") შეუძლია მიიღოს ინფორმაცია მომხმარებლის შესახებ შპს "Insails Rus"-ის რომელიმე საიტის, სერვისის, სერვისის, კომპიუტერული პროგრამის, პროდუქტის ან სერვისის გამოყენებისას (შემდგომში - სერვისები) და შპს Insales Rus-ის შესრულებისას მომხმარებელთან ნებისმიერი შეთანხმება და კონტრაქტი. მომხმარებლის თანხმობა ხელშეკრულებაზე, მის მიერ გამოხატული ერთ-ერთ ჩამოთვლილ პირთან ურთიერთობის ფარგლებში, ვრცელდება ყველა სხვა ჩამოთვლილ პირზე.

1.2. სერვისების გამოყენება ნიშნავს, რომ მომხმარებელი ეთანხმება წინამდებარე შეთანხმებას და მასში მითითებულ პირობებს; ამ პირობებთან შეუთანხმებლობის შემთხვევაში, მომხმარებელმა თავი უნდა შეიკავოს სერვისების გამოყენებისგან.

"Ფასდაკლებებში"- შეზღუდული პასუხისმგებლობის საზოგადოება "Insails Rus", OGRN 1117746506514, INN 7714843760, KPP 771401001, რეგისტრირებულია მისამართზე: 125319, მოსკოვი, აკადემია ილიუშინას ქ. ერთი მხრივ და

"მომხმარებელი" -

ან ფიზიკური პირი, რომელსაც აქვს ქმედუნარიანობა და აღიარებულია სამოქალაქო სამართლებრივი ურთიერთობების მონაწილედ რუსეთის ფედერაციის კანონმდებლობის შესაბამისად;

ან იურიდიული პირი, რომელიც რეგისტრირებულია იმ სახელმწიფოს კანონმდებლობის შესაბამისად, რომლის რეზიდენტია ასეთი პირი;

ან ინდივიდუალური მეწარმე, რომელიც რეგისტრირებულია იმ სახელმწიფოს კანონმდებლობის შესაბამისად, რომლის რეზიდენტიც არის ასეთი პირი;

რომელმაც მიიღო წინამდებარე ხელშეკრულების პირობები.

1.4 ამ შეთანხმების მიზნებისათვის, მხარეებმა დაადგინეს, რომ კონფიდენციალური ინფორმაცია არის ნებისმიერი ხასიათის ინფორმაცია (საწარმოო, ტექნიკური, ეკონომიკური, ორგანიზაციული და სხვა), ინტელექტუალური საქმიანობის შედეგების ჩათვლით, აგრეთვე ინფორმაცია განხორციელების მეთოდების შესახებ. პროფესიული საქმიანობა (მათ შორის, მაგრამ არ შემოიფარგლება: ინფორმაცია პროდუქტების, სამუშაოებისა და სერვისების შესახებ; ინფორმაცია ტექნიკური სისტემებისა და აღჭურვილობის შესახებ, მათ შორის ბიზნეს პროგნოზები და ინფორმაცია შემოთავაზებული შესყიდვების შესახებ; ინფორმაცია კონკრეტული პარტნიორებისა და პოტენციური პარტნიორების შესახებ; ინტელექტუალურ საკუთრებასთან დაკავშირებული, ასევე გეგმები და ტექნოლოგიები, რომლებიც დაკავშირებულია ყველა ზემოთ ჩამოთვლილთან) ერთი მხარის მიერ მეორეს წერილობით ან/და ელექტრონული ფორმით, რომელიც პირდაპირ არის მითითებული მხარის მიერ, როგორც მისი კონფიდენციალური ინფორმაცია.

1.5 წინამდებარე შეთანხმების მიზანია დაიცვას კონფიდენციალური ინფორმაცია, რომელსაც მხარეები გაცვლიან მოლაპარაკებების, კონტრაქტების დადებისა და ვალდებულებების შესრულებისას, ისევე როგორც ნებისმიერი სხვა ურთიერთქმედების დროს (მათ შორის, მაგრამ არ შემოიფარგლება, კონსულტაციების, ინფორმაციის მოთხოვნისა და მიწოდების, და სხვა. ინსტრუქციები).

2. მხარეთა პასუხისმგებლობა

2.1 მხარეები თანხმდებიან საიდუმლოდ შეინახონ ერთი მხარის მიერ მეორე მხარისგან მიღებული ყველა კონფიდენციალური ინფორმაცია მხარეთა ურთიერთქმედების დროს, არ გაამჟღავნონ, გაამჟღავნონ, გაასაჯაროონ ან სხვაგვარად მიაწოდონ ასეთი ინფორმაცია რომელიმე მესამე მხარის წინასწარი წერილობითი ნებართვის გარეშე. მეორე მხარე, გარდა მოქმედი კანონმდებლობით გათვალისწინებული შემთხვევებისა, როდესაც ასეთი ინფორმაციის მიწოდება მხარეებს ევალებათ.

2.2. თითოეული მხარე მიიღებს ყველა საჭირო ზომას კონფიდენციალური ინფორმაციის დასაცავად, სულ მცირე იგივე ზომების გამოყენებით, რომლებსაც მხარე იყენებს საკუთარი კონფიდენციალური ინფორმაციის დასაცავად. კონფიდენციალურ ინფორმაციაზე წვდომა ეძლევა მხოლოდ თითოეული მხარის იმ თანამშრომლებს, რომლებსაც ეს გონივრულად სჭირდებათ ამ შეთანხმებით გათვალისწინებული ოფიციალური მოვალეობების შესასრულებლად.

2.3 კონფიდენციალური ინფორმაციის გასაიდუმლოების ვალდებულება მოქმედებს წინამდებარე ხელშეკრულების, 2016 წლის 1 დეკემბრის კომპიუტერული პროგრამების სალიცენზიო ხელშეკრულების, კომპიუტერული პროგრამების, სააგენტოსა და სხვა ხელშეკრულებების სალიცენზიო ხელშეკრულებაში შეერთების შესახებ და ხუთი წლის განმავლობაში. მათი მოქმედებების შეწყვეტის შემდეგ, თუ მხარეები ცალკე არ შეთანხმდნენ.

(ა) თუ მოწოდებული ინფორმაცია საჯარო გახდა ერთ-ერთი მხარის ვალდებულებების დარღვევის გარეშე;

(ბ) თუ მოწოდებული ინფორმაცია მხარისთვის ცნობილი გახდა მისივე კვლევის, სისტემატური დაკვირვების ან სხვა საქმიანობების შედეგად, რომლებიც განხორციელდა მეორე მხარისგან მიღებული კონფიდენციალური ინფორმაციის გამოყენების გარეშე;

(c) თუ მოწოდებული ინფორმაცია კანონიერად არის მიღებული მესამე მხარისგან მისი საიდუმლოდ შენახვის ვალდებულების გარეშე, სანამ არ იქნება მიწოდებული ერთ-ერთი მხარის მიერ;

(დ) თუ ინფორმაცია მოწოდებულია სამთავრობო უწყების, სხვა სამთავრობო უწყების ან ადგილობრივი მმართველობის ორგანოს წერილობითი მოთხოვნით მათი ფუნქციების შესასრულებლად და მისი გამჟღავნება ამ ორგანოებისთვის სავალდებულოა მხარისთვის. ამ შემთხვევაში მხარემ დაუყოვნებლივ უნდა აცნობოს მეორე მხარეს მიღებული მოთხოვნის შესახებ;

(ე) თუ ინფორმაცია მიეწოდება მესამე მხარეს იმ მხარის თანხმობით, რომლის შესახებაც გადაცემულია ინფორმაცია.

2.5.Insales არ ამოწმებს მომხმარებლის მიერ მოწოდებული ინფორმაციის სიზუსტეს და არ აქვს მისი ქმედუნარიანობის შეფასების შესაძლებლობა.

2.6 ინფორმაცია, რომელსაც მომხმარებელი აწვდის Insales-ს სერვისებში რეგისტრაციისას, არ არის პერსონალური მონაცემები, როგორც ეს განსაზღვრულია რუსეთის ფედერაციის 2006 წლის 27 ივლისის No152-FZ ფედერალური კანონით. „პერსონალური მონაცემების შესახებ“.

2.7. Insales-ს უფლება აქვს შეიტანოს ცვლილებები წინამდებარე ხელშეკრულებაში. მიმდინარე გამოცემაში ცვლილებების შეტანისას მითითებულია ბოლო განახლების თარიღი. ხელშეკრულების ახალი ვერსია ძალაში შედის განთავსების მომენტიდან, თუ ხელშეკრულების ახალი ვერსიით სხვა რამ არ არის გათვალისწინებული.

2.8 ამ შეთანხმების მიღებით, მომხმარებელი აცნობიერებს და ეთანხმება, რომ Insales-ს შეუძლია გაუგზავნოს მომხმარებლის პერსონალიზებული შეტყობინებები და ინფორმაცია (მათ შორის, მაგრამ არ შემოიფარგლება ამით) სერვისების ხარისხის გასაუმჯობესებლად, ახალი პროდუქტების შესაქმნელად, პერსონალური შეთავაზებების შესაქმნელად და გაგზავნისთვის. მომხმარებელი, აცნობოს მომხმარებელს სატარიფო გეგმებში ცვლილებებისა და განახლებების შესახებ, გაუგზავნოს მომხმარებელს მარკეტინგული მასალები სერვისების თემაზე, დაიცვან სერვისები და მომხმარებლები და სხვა მიზნებისთვის.

მომხმარებელს უფლება აქვს უარი თქვას ზემოაღნიშნული ინფორმაციის მიღებაზე წერილობითი შეტყობინებით ელექტრონული ფოსტის მისამართზე Insales -.

2.9 ამ შეთანხმების მიღებით, მომხმარებელი აცნობიერებს და ეთანხმება, რომ Insales Services-მა შეიძლება გამოიყენოს ქუქი-ფაილები, მრიცხველები და სხვა ტექნოლოგიები ზოგადად სერვისების ფუნქციონირების ან კონკრეტულად მათი ინდივიდუალური ფუნქციების უზრუნველსაყოფად და მომხმარებელს არ აქვს პრეტენზია Insales-თან დაკავშირებით. ამით.

2.10 მომხმარებელს ესმის, რომ მოწყობილობას და პროგრამულ უზრუნველყოფას, რომელსაც იყენებს ინტერნეტში საიტების მოსანახულებლად, შეიძლება ჰქონდეს აკრძალვის ფუნქცია ქუქიებით (ნებისმიერი საიტისთვის ან გარკვეული საიტებისთვის), ისევე როგორც ადრე მიღებული ქუქიების წაშლა.

Insales-ს უფლება აქვს დაადგინოს, რომ გარკვეული სერვისის მიწოდება შესაძლებელია მხოლოდ იმ პირობით, რომ მომხმარებლის მიერ ნებადართულია ქუქიების მიღება და მიღება.

2.11 მომხმარებელი დამოუკიდებლად არის პასუხისმგებელი მის მიერ არჩეული საშუალების უსაფრთხოებაზე და ასევე დამოუკიდებლად უზრუნველყოფს მათ კონფიდენციალურობას. მომხმარებელი მხოლოდ პასუხისმგებელია ყველა ქმედებაზე (ისევე, როგორც მათ შედეგებზე) მომხმარებლის ანგარიშზე არსებული სერვისების ფარგლებში ან იყენებს მას, მათ შორის მომხმარებლის მიერ მონაცემების ნებაყოფლობით გადაცემის შემთხვევებს მომხმარებლის ანგარიშზე წვდომისათვის მესამე პირებზე ნებისმიერი პირობებით (მათ შორის, კონტრაქტებით). ან შეთანხმებები). ამ შემთხვევაში, ყველა ქმედება მომხმარებლის ანგარიშში არსებული სერვისების ფარგლებში ან მისი გამოყენებით განხორციელებულად ითვლება თავად მომხმარებლის მიერ, გარდა იმ შემთხვევისა, როდესაც მომხმარებელმა შეატყობინა Insales-ს სერვისებზე არაავტორიზებული წვდომის შესახებ მომხმარებლის ანგარიშის გამოყენებით და/ან რაიმე დარღვევის შესახებ. (დარღვევის ეჭვი) თქვენს ანგარიშზე წვდომის მისი საშუალებების კონფიდენციალურობის შესახებ.

2.12 მომხმარებელი ვალდებულია დაუყოვნებლივ აცნობოს Insales სერვისებზე მომხმარებლის ანგარიშის გამოყენებით არაავტორიზებული (არაუფლებამოსილი) წვდომის და/ან ნებისმიერი დარღვევის (დარღვევის ეჭვის) შესახებ მათი წვდომის საშუალებების კონფიდენციალურობის შესახებ. ანგარიში. უსაფრთხოების მიზნით, მომხმარებელი ვალდებულია დამოუკიდებლად და უსაფრთხოდ გათიშოს მუშაობა მის ანგარიშზე სერვისებთან მუშაობის ყოველი სესიის ბოლოს. Insales არ არის პასუხისმგებელი მონაცემების შესაძლო დაკარგვაზე ან დაზიანებაზე, ისევე როგორც ნებისმიერი ხასიათის სხვა შედეგებზე, რაც შეიძლება მოხდეს მომხმარებლის მიერ ხელშეკრულების ამ ნაწილის დებულებების დარღვევის გამო.

3. მხარეთა პასუხისმგებლობა

3.1 მხარე, რომელმაც დაარღვია ხელშეკრულებით გათვალისწინებული ვალდებულებები ხელშეკრულებით გადაცემული კონფიდენციალური ინფორმაციის დაცვასთან დაკავშირებით, ვალდებულია დაზარალებული მხარის მოთხოვნით აანაზღაუროს ხელშეკრულების პირობების ასეთი დარღვევით მიყენებული ფაქტობრივი ზიანი. რუსეთის ფედერაციის მოქმედი კანონმდებლობის შესაბამისად.

3.2 ზიანის ანაზღაურება არ წყვეტს დამრღვევ მხარის ვალდებულებებს სათანადოდ შეასრულოს ხელშეკრულებით ნაკისრი ვალდებულებები.

4.სხვა დებულებები

4.1 ყველა შეტყობინება, მოთხოვნა, მოთხოვნა და სხვა მიმოწერა ამ ხელშეკრულებით, მათ შორის კონფიდენციალური ინფორმაციის ჩათვლით, უნდა იყოს წერილობითი ფორმით და მიწოდებული პირადად ან კურიერის საშუალებით, ან გაიგზავნოს ელექტრონული ფოსტით მითითებულ მისამართებზე კომპიუტერული პროგრამებისთვის 12/. 01/2016, კომპიუტერული პროგრამების სალიცენზიო ხელშეკრულებაში შეერთების შეთანხმება და წინამდებარე ხელშეკრულებაში ან სხვა მისამართები, რომლებიც შეიძლება შემდგომში წერილობით იყოს მითითებული მხარის მიერ.

4.2 თუ წინამდებარე ხელშეკრულების ერთი ან რამდენიმე დებულება (პირობა) ძალადაკარგულია, მაშინ ეს არ შეიძლება გახდეს სხვა დებულებების (პირობების) შეწყვეტის მიზეზი.

4.3 ეს ხელშეკრულება და ხელშეკრულების გამოყენებასთან დაკავშირებით წარმოქმნილი ურთიერთობა მომხმარებელსა და გაყიდვებს შორის ექვემდებარება რუსეთის ფედერაციის კანონმდებლობას.

4.3 მომხმარებელს უფლება აქვს გაუგზავნოს ყველა წინადადება ან შეკითხვა ამ ხელშეკრულებასთან დაკავშირებით Insales-ის მომხმარებელთა მხარდაჭერის სამსახურში ან საფოსტო მისამართზე: 107078, მოსკოვი, ქ. Novoryazanskaya, 18, შენობა 11-12 BC "Stendhal" შპს "Insales Rus".

გამოქვეყნების თარიღი: 12/01/2016

სრული სახელი რუსულად:

შეზღუდული პასუხისმგებლობის საზოგადოება "ინსალს რუს"

შემოკლებული სახელი რუსულად:

შპს "Insales Rus"

სახელი ინგლისურად:

შეზღუდული პასუხისმგებლობის საზოგადოება InSales Rus (შპს InSales Rus)

იურიდიული მისამართი:

125319, მოსკოვი, ქ. აკადემიკა ილიუშინა, 4, კორპუსი 1, ოფისი 11

Საფოსტო მისამართი:

107078, მოსკოვი, ქ. ნოვორიაზანსკაია, 18, კორპუსი 11-12, ძვ.წ. „სტენდალი“

INN: 7714843760 გამშვები პუნქტი: 771401001

Საბანკო დეტალები:

ბიზნეს ლიდერები ხშირად აწყდებიან კითხვას როგორ ჩამოვწეროთ ნივთი, რომელიც არ არის მარაგშიან მაღაზიაში. მოდით განვიხილოთ ყველა შესაძლო სიტუაცია და თითოეულ მათგანში საქონლის ჩამოწერის პროცედურა.

როგორ ჩამოვწეროთ დეფიციტი ინვენტარიზაციის დროს

დეფიციტის ჩამოწერის მიზნით, თქვენ უნდა მოაწყოთ საქონლის ინვენტარიზაცია საწყობში. ამის შესახებ ჩვენ დავწერეთ ცალკე სტატიაში "სავაჭრო სკოლები" ინვენტარიზაციის აღების შესახებ. ინვენტარიზაციის შედეგები დოკუმენტირებულია INV-3, INV-19 და INV-26 დოკუმენტებში, აგრეთვე ინვენტარიზაციის შედეგების შესახებ ბრძანების გაცემა და მატერიალურად პასუხისმგებელი პირების დასჯა.

ინვენტარიზაციის ჩატარების შემდეგ, ჩამოწერის ერთ-ერთი მიზეზის დადგენის შემდეგ, შეგიძლიათ განახორციელოთ შემდგომი ქმედებები: დააჯარიმოთ პასუხისმგებელი პირები, დაასახელოთ ხარჯები ბუნებრივ დანაკარგად, შეიტანოთ ცვლილებები ბუღალტრულ აღრიცხვაში და განახორციელოთ სააღრიცხვო ჩანაწერები. როგორც ბოლო საშუალება, თუ დამნაშავე ვერ მოიძებნა და დეფიციტი ვერ ჩამოიწერება საგადასახადო ოფისის კითხვების გარეშე, აღძრა სისხლის სამართლის საქმე.

მაგალითად, არავინ უნდა გადაიხადოს საქონლის დეფიციტი ან მისი დაზიანება ბუნებრივი დანაკარგის ფარგლებში. და თუ ეს ხარჯები ნორმაზე მეტია, ისინი იფარება დამნაშავე მხარეების ხარჯზე. თუ დამნაშავეები არ არის გამოვლენილი, მაშინ დეფიციტის ზარალი ჩამოიწერება ორგანიზაციის ფინანსურ შედეგებზე. ფაქტობრივად, თუ პერსონალის დანაშაული არ დადასტურდა და საქონელი გაქრება, მაშინ კომპანია ზარალდება.

როგორ განვსაზღვროთ იმ პროდუქტის ფასი, რომელიც ექვემდებარება ჩამოწერას

დეფიციტის თანხები ჩამოიწერება საქონლის რეალური ღირებულებით: შესყიდვის ფასი პლუს მისი მიწოდებისა და შენახვის ხარჯები.

თუ თქვენ ყიდით ნივთს, რომელიც შეძენის შემდეგ უნდა ინახებოდეს ერთ ჭურჭელში, მაგალითად, მარცვლეული, შაქარი, ფქვილი, მაშინ თქვენ გაქვთ უფლება დამოუკიდებლად დაწეროთ თქვენს სააღრიცხვო პოლიტიკაში, თუ როგორ უნდა განსაზღვროთ დეფიციტის ოდენობა. თუ თქვენ დაკარგეთ 20 კგ ფქვილი, მაშინ დაკარგული საქონლის ღირებულება შეიძლება გამოითვალოს 20 კგ გამრავლებული ამ ფქვილის საცალო გაყიდვის ფასზე.

საქონლის ჩამოწერა, რომელიც გამოუსადეგარი გახდა

საქონლის ჩამოწერა, რომელიც გამოუსადეგარი გახდა, საკმაოდ მარტივი პროცესია, ვინაიდან, არსებითად, ეს არის ინვენტარიზაციის ეტაპი. შემოწმების დროს გაფუჭებული პროდუქტების აღმოჩენის შემთხვევაში, ისინი უნდა იყოს დამოწმებული, წარდგენილი კომისიაში და TORG-15 ან TORG-16 აქტები უნდა იყოს შევსებული და ხელმოწერილი. ამ დოკუმენტების არსებობა საშუალებას გაძლევთ ჩამოწეროთ საქონელი.

დაზიანებული საქონლის რეგისტრაციისთვის, რომელიც შეიძლება ლეგალურად გაიყიდოს მარკირების შემდეგ, ივსება TORG-15 აქტი. იგი დგება სამ ეგზემპლარად და ხელს აწერს საინვენტარიზაციო კომისიის წევრები მენეჯმენტის წარმომადგენლის, ფინანსურად პასუხისმგებელი პირის და საჭიროების შემთხვევაში სანიტარიული ზედამხედველობის წარმომადგენლის მონაწილეობით. ერთი ეგზემპლარი უნდა გადაეცეს ბუღალტრულ სამსახურს ფინანსურად პასუხისმგებელი პირისგან ზარალის ჩამოსაწერად, მეორე უნდა დარჩეს აუდიტის განყოფილებაში, მესამე კი გადაეცეს ფინანსურად პასუხისმგებელ პირს.

TORG-16 გამოიყენება იმ შემთხვევაში, თუ პროდუქტი გახდა გამოუსადეგარი და მისი შემდგომი გაყიდვა შეუძლებელია, მათ შორის ვარგისიანობის ვადის გამო. ის ასევე შედგენილია სამ ეგზემპლარად და გადაეცემა იმავე პირებს, როგორც TORG-15-ის შემთხვევაში.

ვადაგასული საქონლის გაყიდვები და ჩამოწერა

ზოგჯერ ვადაგასული საქონელი იყიდება შეღავათიან ფასებში შემდგომი გამოყენებისთვის, მაგრამ არა დანიშნულებისამებრ, არამედ, მაგალითად, გადამუშავებისთვის. მათი გამოყენება შესაძლებელია ცხოველების საკვების, მურაბების, კონსერვების და ა.შ. ვადაგასული საქონლის გაყიდვა დასაშვებია მხოლოდ სახელმწიფო კონტროლის ორგანოებიდან მიღებული ნებართვით. ანუ, თქვენ არ შეგიძლიათ უბრალოდ მონიშნოთ და გაყიდოთ "ვადაგადაცილებული". თქვენ ან უნდა მიიღოთ სპეციალური ქაღალდი, ან ჩამოწეროთ ვადაგასული პროდუქტი და გაანადგუროთ. ზოგიერთ შემთხვევაში შესაძლებელია მოლაპარაკება მალფუჭებადი პროდუქტების მიმწოდებელთან, რათა დაუბრუნოს მას „ვადაგადაცილებული“ საქონელი.

ისინი განსხვავებულად მოქმედებენ იმ საქონელზე, რომლის გაყიდვაც ვადის გასვლის შემდეგ შეუძლებელია, რადგან ისინი საშიშროებას წარმოადგენს, მაგალითად, მედიკამენტები, საყოფაცხოვრებო ქიმიკატები, კოსმეტიკა, სუნამოები. არსებობენ სპეციალური უფლებამოსილი ორგანიზაციები, რომლებიც ეწევიან ასეთი პროდუქტების განადგურებას ან განადგურებას. თუ, მაგალითად, გაქვთ მაღაზია ფხვნილებითა და სარეცხი საშუალებებით, შეგიძლიათ დაუყოვნებლივ დადოთ ხელშეკრულება მათ განკარგვაზე. და კიდევ ერთი საინტერესო დამატება. საყოფაცხოვრებო ქიმიკატების და მედიკამენტების მწარმოებლებს, როგორც წესი, აქვთ შესაძლებლობა მიიღონ გაფუჭებული საქონელი გასატანად. ამიტომ ჯობია ამ საკითხს კონტრაქტების გაფორმების ეტაპზე განმარტოთ.

პროდუქციის ნიმუშების ჩამოწერა

საქონლის თუნდაც მცირე პარტიების - ნიმუშების ჩამოწერა ასევე უნდა იყოს ფორმალიზებული. თუ ნიმუშები უსასყიდლოდ გადაეცემა გაყიდვების აგენტებს, პარტნიორებს ან გამოფენილია თაროებზე, ბუღალტერმა უნდა შექმნას ცალკე ქვეანგარიში "საქონელი" ანგარიშზე, რათა ასახოს ეს ტრანზაქცია.

უფასო ნიმუშების გადაცემა უნდა გაიცეს მესამე მხარისათვის მასალების გაცემის ინვოისით M-15 სახით. გაყიდვების აგენტებსა და პარტნიორებზე ნიმუშების გადაცემისას დოკუმენტები დგება მომავალ მყიდველთან შეთანხმების შესაბამისად. ეს შეიძლება იყოს ფორმალური ხელშეკრულებით, ან გადაეცემა ფორმალიზების გარეშე. მეორე შემთხვევაში აუცილებელია ნიმუშების გადაცემისა და მიღების ყველა პირველადი დოკუმენტის შედგენა (საქონლის მიღების პროცესისთვის) და შიდა დოკუმენტებში ასეთი გადაცემის დასაბუთების ჩაწერა.

თუ ნიმუშები არავის გადაეცემა, მაგრამ საჭიროა დეგუსტაციის ორგანიზებისთვის, მაშინ ამისათვის თქვენ უნდა გასცეთ ინვოისი TORG-13 ფორმაში - შიდა გადაადგილებისთვის და შეინახეთ იგი მოხსენებისთვის. ინვოისს ხელს აწერს თანამშრომელი, რომელიც ვიზიტორებს აძლევს საქონლის ნიმუშებს შესამოწმებლად.

გთხოვთ, გაითვალისწინოთ, რომ აუთსორსინგის ნიმუშის ხარჯები ვერ შეამცირებს თქვენს დასაბეგრი შემოსავალს, რადგან ეს არ არის სარეკლამო ხარჯები. მაგრამ დეგუსტაციის ხარჯები არის საანგარიშო (საგადასახადო) პერიოდის ნორმალიზებული სარეკლამო ხარჯები. ეს ჩაითვლება გადასახადად, თუ პროდუქტის დეგუსტაციის ღირებულება არ აღემატება გაყიდვების შემოსავლის 1%-ს.

გაითვალისწინეთ, რომ საგადასახადო კოდექსი მოითხოვს დღგ-ს გადახდას შემოწირულ საქონელზე - ნიმუშები ამ კატეგორიას მიეკუთვნება და მათზე გადასახადი უნდა გადაიხადოთ.

როგორ ჩამოვწეროთ მოპარული საქონელი

მოპარული საქონლის ჩამოსაწერად საჭიროა ჩაატაროთ ინვენტარიზაცია, ასევე მიიღოთ წერილობითი განმარტებები ფინანსურად პასუხისმგებელი პირებისგან დეფიციტთან დაკავშირებით.

შემდეგი, გაიცემა ბრძანება ბუღალტრული აღრიცხვის ხარვეზისა და მისი დაფარვის წყაროების ასახვის შესახებ. თუ იგი მიუთითებს მოპარული საქონლის ჩამოწერაზე, როგორც ზარალს, მაშინ ეს უნდა აისახოს ბუღალტრულ აღრიცხვაში, ხოლო თუ ბრძანებაში მითითებულია, რომ მასალები უნდა გადაეცეს პოლიციას, თქვენ უნდა დაწეროთ განცხადება და გადაიტანოთ იქ შედეგებთან ერთად. ინვენტარის.

თუ დამნაშავე აღმოჩნდება, დეფიციტი მას უნდა მიეწეროს, თუ დამნაშავე არ იქნა ნაპოვნი, მაშინ პოლიცია უარს იტყვის სისხლის სამართლის საქმის აღძვრაზე. ამ შემთხვევაში, მოპარული საქონელი უნდა ჩამოიწეროს ზარალის სახით, რომელიც მიიღება საგადასახადო აღრიცხვაში დანაშაულის დამადასტურებელ დოკუმენტებთან ერთად.

ნებისმიერ კომპანიას, რომლის საქმიანობა ეფუძნება მარაგების/მატერიალური აქტივების (ვაჭრობა, წარმოება) დიდ ბრუნვას, რეგულარულად სჭირდება ჩამოწერის ტრანზაქციების ფორმალიზება. ამის წყალობით, ამ ოპერაციამ არ უნდა გამოიწვიოს რაიმე პრობლემა. ამ სტატიაში ჩვენ განვიხილავთ საწყობიდან საქონლის ჩამოწერის ვარიანტებს და პროცესს 1C 8.3-ში და კონკრეტულად 1C:ERP Enterprise Management 2-ში (შემდგომში 1C:ERP).

პრაქტიკაში ჩამოწერის ყველაზე გავრცელებული მიზეზები:

- გამოვლენილი საქონლის დეფიციტი/დაზიანება. საჭიროა დაზიანებული (დაკარგული) საქონლის ჩამოწერა და ფინანსურად პასუხისმგებელი პირებისგან ჩამოწერის ოდენობის გათვალისწინება. ამ ტიპის ტრანზაქციების დასამუშავებლად სისტემას აქვს „საქონლის დეფიციტის ჩამოწერა“.

- საქონლის უფასო გადაცემა გარე კონტრაქტორებზე ან საქონლის ჩამოწერა შიდა მოხმარებისთვის (გამოყენება წარმოებაში, შიდა საჭიროებისთვის). თუ შიდა მოხმარებით ყველაფერი ზოგადად ნათელია (როდესაც საწარმო იყენებს 1C: Accounting 3.0 კონფიგურაციას, დოკუმენტი "მოთხოვნა-ინვოისი" განკუთვნილია ამ მიზნებისათვის), მაშინ ახლა საქონლის ჩამოწერა ასევე გამოიყენება გადაცემის ფორმალიზებისთვის. საქონელი გარე კონტრაქტორებისთვის, მაგალითად, სარეკლამო მასალები საწყობიდან, საჩუქრები და ა.შ.

შეგახსენებთ, რომ წინა კონფიგურაციებში, როგორიცაა 1C UPP, როგორც წესი, გარე კონტრაქტორებზე საქონლის გადაცემის ოპერაციები ფორმალიზებული იყო სისტემაში საქონლის ნულოვან ფასად გაყიდვის დოკუმენტებით.

- საინვენტარო ნივთების ჩამოწერა/ოპერაცია. იმისდა მიუხედავად, რომ ჩამოწერის შედეგად, სასაქონლო პუნქტები ამოღებულია რეესტრიდან, ექსპლუატაციაში გადაცემული მასალები კვლავ არის ჩამოთვლილი ბალანსის გარეშე ანგარიშზე, მაგრამ შეიძლება სამუდამოდ ჩამოიწეროს ან დაბრუნდეს ექსპლუატაციიდან შესრულებით. შესაბამისი დოკუმენტები.

ინვენტარიზაციის შემდეგ, როდესაც საქონლის გადათვლის შედეგად გამოვლინდა საწყობში არსებული საქონლის დეფიციტი ან დაზიანება, საქონელი უნდა ჩამოიწეროს დანაკარგად. 1C ERP-ში საინვენტარო ნივთების ჩამოწერის ოპერაციების ასახვისთვის გამოიყენება დოკუმენტი „საქონლის დეფიციტის ჩამოწერა“.

ახალი დოკუმენტის შესაქმნელად გადადით ქვესისტემაში „საწყობი და მიწოდება“ ბმულით „ჭარბი, დეფიციტი და საქონლის დაზიანება“ და შემდეგ საწყობის დოკუმენტების სიის ბრძანების პანელში აირჩიეთ „საქონლის დეფიციტის შექმნა/ჩაწერა“.

მომხმარებელმა დოკუმენტში უნდა შეავსოს ტრანზაქციის დასამუშავებლად ძირითადი ველები: ორგანიზაცია, რომელიც ფლობს ჩამოსაწერ საქონელს, ხარჯის პუნქტს და პირდაპირ ჩამოწეროს ზარალის სახით ჩამოწერილი საქონელი.

დოკუმენტის ძირითადი ველი, რომელიც განსაზღვრავს ოპერაციების ჩვენებას მენეჯმენტსა და რეგულირებად აღრიცხვაში, არის დოკუმენტში შერჩეული ხარჯის პუნქტი. სწორედ სტატიის დონეზეა კონფიგურირებული ანგარიშებზე ტრანზაქციების ჩვენების წესები, განაწილების მეთოდები, დამატებითი ანალიტიკის ტიპები და რიგი სხვა თანაბრად მნიშვნელოვანი ინდიკატორები.

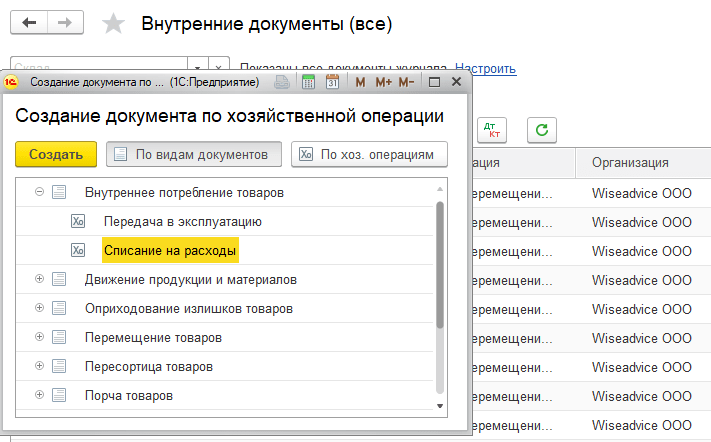

საინვენტარო ნივთების ჩამოწერა ხარჯებად

ჩამოწერა დოკუმენტირებულია დოკუმენტში „საქონლის შიდა მოხმარება/ჩამოწერა ხარჯებად“ და გამოიყენება საქონლის შიდა მოხმარების ტრანზაქციების ასახვის მიზნით. ეს შეიძლება იყოს, როგორც ზემოთ უკვე აღვნიშნეთ, ჩამოწერილი საჩუქრები შემდგომი განაწილებისთვის, სარეკლამო მასალები, საქონელი და მასალები, რომლებიც გამოიყენება შიდა საჭიროებებისთვის (მაგალითად, ვაზნები ან საკანცელარიო ნივთები). გარდა ამისა, ეს დოკუმენტი აფორმებს ოპერაციებს ძირითადი საშუალებების საწყის ღირებულებაში შემავალი დამატებითი ხარჯების ფორმირებისთვის.

ახალი დოკუმენტის შესაქმნელად, მომხმარებელი ქვესისტემაში „საწყობი და მიწოდება“ ირჩევს ბრძანებას „შიდა დოკუმენტები (ყველა)“ და სიის ფორმაში დააწკაპუნებს ღილაკს „შექმნა“, შემდეგ ჩამოსაშლელ სიაში ირჩევს „შიდა მოხმარებას. საქონელი“ და „ჩამოწერა ხარჯებისთვის“.

შეგახსენებთ, რომ ამ დოკუმენტის უახლოესი ანალოგი სხვა 1C კონფიგურაციებში არის დოკუმენტი "მოთხოვნის ინვოისი".

ამ დოკუმენტში, წინაგან განსხვავებით - დეფიციტის ჩამოწერაზე, სტრიქონ-სტრიქონში მითითებულია ხარჯის პუნქტი, ასევე შესაძლებელია საქონლის ჩამოწერის ანგარიშის დაზუსტება ვადაში.

წინააღმდეგ შემთხვევაში, ეს დოკუმენტი ფუნქციურად ძალიან ჰგავს საქონლის ჩამოწერის დოკუმენტს, მაგრამ არის გარკვეული განსხვავებები. მათგან ყველაზე მნიშვნელოვანია საწარმოო საჭიროებისთვის მარაგის ნივთების ჩამოწერის, ძირითადი საშუალებების ღირებულების ფორმირების მიზნით დოკუმენტის „საქონლის დეფიციტის ჩამოწერა“ გამოყენების შეზღუდვა.

აქედან გამომდინარე, მნიშვნელოვანია გვახსოვდეს: თქვენ შეგიძლიათ ჩამოწეროთ დაკარგული ან დეფექტური საქონელი შემდგომი განკარგვით, დოკუმენტის "საქონლის დეფიციტის ჩამოწერა" შევსებით.

ყველა სხვა შემთხვევაში, ჩამოწერისთვის საჭიროა გამოიყენოთ „საქონლის შიდა მოხმარება/ჩამოწერა ხარჯებისთვის“.

საინვენტარო ნივთების ექსპლუატაციაში გადაცემა

საქონლის ექსპლუატაციაში გადაცემისთვის განკუთვნილია იგივე დოკუმენტი - "საქონლის შიდა მოხმარება", მაგრამ სხვა ტიპის ოპერაციით - "გადაცემა ექსპლუატაციისთვის".

დოკუმენტთან მუშაობის სქემა (შექმნა, შევსება) მსგავსია ზემოთ განხილულის, იმ გამონაკლისით, რომ როდესაც ირჩევთ ბიზნეს ტრანზაქციას „გადაცემა ექსპლუატაციაში“, შესავსებად ხელმისაწვდომი გახდება დამატებითი ველები - ოპერაციის კატეგორია და ფინანსურად პასუხისმგებელი პირი. . დოკუმენტის ბუღალტრული აღრიცხვაში ასახვის შემდეგ ხდება სასაქონლო-მატერიალური ფასეულობების ჩამოწერა და ასეთი მასალების შემდგომი აღრიცხვა ხორციელდება ბალანსისგარეშე ანგარიშზე MTs.04.

შედეგები

1C ERP, რადგან მისი სტანდარტული ფუნქციონირებაც კი საშუალებას გაძლევთ დაფაროთ მწარმოებელი კომპანიების ყველა ბიზნეს პროცესი, ბუნებრივია, აქვს ყოვლისმომცველი ინსტრუმენტები საქონლისა და მასალების ჩამოწერისთვის, რომლებიც განსხვავდება ამ ნაწილში სხვა 1C კონფიგურაციებისგან.

მომხმარებელმა უნდა იცოდეს სისტემის შესაძლებლობები, ხარჯთაღრიცხვის ელემენტების დაყენების წესები და ტრანზაქციების ასახვის პრინციპები მენეჯმენტსა და რეგულირებად აღრიცხვაში, რომ წარმატებით იმუშაოს ამ სფეროში.

-

2015 წლის 17 აპრილიკაპიტალის ბაზრის ზოგადი მახასიათებლები რა არის კაპიტალის ბაზარი

2015 წლის 17 აპრილიკაპიტალის ბაზრის ზოგადი მახასიათებლები რა არის კაპიტალის ბაზარი -

2015 წლის 17 აპრილიროგორ შევამციროთ იპოთეკის საპროცენტო განაკვეთი - ლეგალური გზა

2015 წლის 17 აპრილიროგორ შევამციროთ იპოთეკის საპროცენტო განაკვეთი - ლეგალური გზა -

2015 წლის 17 აპრილისესხის ოფიცერი: პასუხისმგებლობა რეზიუმეზე

2015 წლის 17 აპრილისესხის ოფიცერი: პასუხისმგებლობა რეზიუმეზე -

2015 წლის 17 აპრილიფულადი ოპერაციების განხორციელების ახალი წესები

2015 წლის 17 აპრილიფულადი ოპერაციების განხორციელების ახალი წესები