1szupdagi bolalar uchun standart chegirmalar. Shaxsiy daromad solig'i bo'yicha standart chegirmalarni aks ettirish xususiyatlari. Joriy standart ajratmalar va ular kimga taqdim etiladi

Xayrli kun forumning oylik bo'limiga negadir yoza olmadim yangi mavzu tugmasi chiqmayapti. 1C ish haqi va xodimlarni boshqarishda, bolalar uchun standart chegirmalarni qo'shganda, chegirma miqdori avtomatik ravishda ish haqi miqdoriga tenglashtiriladi, qo'lda tuzatish bilan vaziyat o'zgarmaydi, shaxsiy daromad solig'i olinmaydi. Xodimlar uchun ish haqini hisoblash uchun standart ajratmalarni qanday o'rnatish kerak.

Hayrli kun,

4 ta raqamning versiyasi - ovoz.

Doimiy ravishda xatolarni o'zgartirish va tuzatish

Shaxsiy daromad solig'ini dasturda standart soliq chegirmalarini qo'llashni hisobga olgan holda hisoblash uchun jismoniy shaxsning standart soliq chegirmalariga bo'lgan huquqi dasturda maxsus ro'yxatga olinishi kerak.

Hujjat Daromad solig'ini chegirish uchun ariza. Hujjatni hujjat jurnalidan kiritish mumkin Chegirmalar uchun arizalar(bob Soliqlar va badallar - Chegirmalar uchun arizalar - "Yaratish" tugmasi - Shaxsiy daromad solig'i chegirmalari uchun ariza), shuningdek, xodimning kartasidan (bo'lim Inson resurslari - Xodimlar - havola Soliq bo'yicha - havola Standart chegirmalar uchun yangi dasturni kiriting).

Bo'limda Bolalar uchun chegirmalar belgilash katagi Bolalar uchun chegirmalarni o'zgartiring sukut bo'yicha o'rnatiladi. Xodim bolalar uchun har xil turdagi chegirmalarni olish huquqiga ega. Shu munosabat bilan, jadval qismida tugmani bosish orqali soliq davrining belgilangan oyidan boshlab qo'llanilishi kerak bo'lgan bolalar uchun barcha chegirmalar ko'rsatilgan. Qo'shish. Har bir alohida ajratma (alohida bola) jadvalning alohida satriga mos kelishi kerak. Har bir qatorga kiriting:

- ustunda Chegirma- ma'lumotnoma bo'yicha bola uchun standart soliq imtiyozlari kodi Shaxsiy daromad solig'i chegirmalarining turlari. Qulaylik uchun tanlov faqat bolalar uchun ajratmalar bilan cheklanadi, boshqa turdagi chegirmalar (shaxsiy va boshqalar) tanlov uchun taklif etilmaydi;

- P ustunida gacha qayta taqsimlanishi mumkin (shu jumladan)- tanlangan chegirma taqdim etilgunga qadar (shu jumladan) yilning oxirgi oyi (sukut bo'yicha joriy soliq davrining dekabri ko'rsatilgan). Agar kerak bo'lsa, masalan, bola 18 yoshga to'lgan yilning oxirida o'zgartirilishi mumkin. Oyni ko'rsatish majburiydir, uni bo'sh qoldirish mumkin emas;

- ustunda Hujjat, chegirma huquqini tasdiqlovchi, taqdim etilgan chegirmaga bo'lgan huquqni tasdiqlovchi hujjat haqidagi ma'lumotlarni ko'rsating

Xodimga taqdim etilgan joriy standart soliq imtiyozlari to'g'risidagi ma'lumotlarni uning kartasida (bo'limida) ko'rish va o'zgartirish mumkin.

.

Jismoniy shaxsga standart soliq imtiyozlari berish imkoniyatini aniqlashda nafaqat unga ushbu tashkilotda hisoblangan daromadlar, balki oldingi ish joylarida olingan soliq davri boshidan boshlab barcha daromadlar ham hisobga olinishi kerak.

Oldingi ish joyidan olingan daromadlar to'g'risidagi ma'lumotlarni kiritish shaklda amalga oshiriladi Oldingi ishdan olingan daromad bo'limdan bir xil nomdagi havolada ochiladi Inson resurslari - Xodimlar - bog'lanish Daromad solig'i

Oy uchun ish haqi va shaxsiy daromad solig'ini hisoblash hujjat yordamida amalga oshiriladi Ish haqi va badallar(bob Ish haqi - ish haqi va badallar yoki bo'lim Ish haqi - Yaratish - Ish haqi va badal ichida). Tugma orqali To'ldirish hujjatni to'ldirish va to'liq hisoblash amalga oshiriladi (6-rasm). Shu bilan birga, yorliqdagi jadval bo'limida hisob-kitoblar rejalashtirilgan tartibda xodimlarga tayinlangan barcha turdagi hisob-kitoblar uchun qatorlar kiritiladi.

Maqolada 2019 yilda bolalar uchun soliq imtiyozlari nima ekanligi haqida to'liq ma'lumot mavjud: ariza shakli, har bir bola uchun qancha chegirma, chegirma chegarasi, har bir bola uchun chegirma kodlari, ushbu turdagi ota-onalardan birining foydasiga ikki baravar chegirma. standart soliq imtiyozlari Bolalar uchun soliq imtiyozlaridan qanday foydalanish kerak.

Bolalar uchun soliq imtiyozlari: bu nima va kim 2019 yilda chegirma olishi mumkin

Bolalar uchun soliq imtiyozlarini berish tartibi va miqdori Rossiya Federatsiyasi Soliq kodeksining 218-moddasi bilan tartibga solinadi. Bu nima haqida batafsil ma'lumotni tegishli maqolada o'qishingiz mumkin. Bola uchun chegirmalarga nisbatan, bu daromad solig'ining (PIT) 13 foizi ushlab qolinmaydigan miqdordir.

Muhim! Agar turmush o'rtoqlarning oldingi nikohlaridan farzandlari bo'lsa, umumiy chaqaloq uchinchi hisoblanadi.

2019 yilgi standart bolalar soliq imtiyozlari har bir bola uchun:

- 18 yoshgacha;

- 24 yoshgacha bo'lgan har bir kunduzgi talaba, aspirant, stajyor, talaba, kursant uchun (to'lovni qaytarish miqdori 12 000 rubldan oshmasligi kerak).

To'lovni qaytarish huquqi quyidagi hollarda yo'qoladi:

- voyaga yetganlik (yoki 24 yoshdan keyin ta'lim muassasasini tamomlaganlik);

- bolaning rasmiy nikohi;

- uning o'limi.

2019 yilda bolalar uchun summalar va chegirma kodlari

Bolalar uchun chegirma soliq davri boshidan (yangi yil) hisoblangan soliq to'lovchining daromadi 350 000 rubldan oshgan oygacha amal qiladi.

- Birinchi bola uchun (114-kod) - 1400 rubl;

- Ikkinchi bola uchun (kod 115) - 1400 rubl;

- Uchinchi bola (116-kod) va undan keyingi bolalar uchun - 3000 rubl;

- 2019 yilda nogiron bola uchun (117-kod) - ota-onalar va farzand asrab oluvchilar uchun 12 000 rubl va vasiylar, homiylar va asrab oluvchilar uchun 6 000 rubl.

Shuni esda tutingki, rublda ko'rsatilgan summalar siz qaytarishingiz mumkin bo'lgan miqdor emas, balki 13% soliq ushlanmaydigan miqdordir. Misol uchun, agar Rossiya Federatsiyasi fuqarosining 18 yoshgacha bo'lgan uchta farzandi bo'lsa, u uchun nafaqa miqdori (1400 + 1400 + 3000) * 0,13 = 754 rublni tashkil qiladi. oylik.

Xuddi shu miqdorda, ikkinchi ota-ona (vasiy) soliqqa tortiladigan daromadga ega bo'lsa, bir vaqtning o'zida chegirma olish huquqiga ega.

Keling, bir misolni ko'rib chiqaylik:

2019 yil yanvar oyida Ivanovaning maoshi 38 ming rublni tashkil etdi. Agar ikkita sog'lom voyaga etmagan bola bo'lsa, u 2,8 ming rubl miqdorida chegirma olish huquqiga ega. (har bir bola uchun 1,4 ming rubl).

Ivanovaning yanvar oyidagi maoshidan shaxsiy daromad solig'ining 13 foizi 4186 rubl ushlab turiladi. Quyidagi formula bo'yicha hisoblangan: 35 000 (ish haqi) minus 2800 (soliq chegirmasi) * 13%.

Agar Ivanovaning farzandlari bo'lmasa, 13% to'liq maoshdan ushlab qolinadi: 35 000 * 13% \u003d 4550 rubl.

Shunday qilib, 364 rublni tejash mumkin edi.

Bolaga soliq imtiyozini olish uchun talab qilinadigan hujjatlar

Odatda, ish beruvchi xodimning farzandlari uchun chegirma berish uchun zarur ma'lumotlarni soliq xizmatiga mustaqil ravishda taqdim etadi. Bunday holda, ushbu summalardan soliq ushlanmaydi va 2019 yilda bolalar uchun soliq imtiyozini olish uchun siz ish beruvchiga quyidagi hujjatlarni taqdim etishingiz kerak:

Muhim! Agar arizachi rasmiy ravishda bir nechta joyda ishlasa, unda imtiyoz faqat bitta ish beruvchi bilan ta'minlanadi.

2019 yilda bolalar uchun standart soliq chegirmasi uchun ariza berish bo'yicha tez-tez so'raladigan savollar:

Ish beruvchi, uni olish uchun ariza qaysi oyda berilgan va barcha zarur hujjatlar to'plangan bo'lishidan qat'i nazar, yil boshidan boshlab bolaga chegirma berish huquqiga ega.

Soliq imtiyozlari miqdori soliq to'lovchining, shu jumladan soliq imtiyozlari taqdim etilmagan bolalarining umumiy sonidan kelib chiqqan holda belgilanishi kerak. Bu nafaqat tabiiy bolalarga, balki vasiylik yoki vasiylikdagilar, asrab olingan bolalar, o'gay qizlar va o'gay farzandlarga ham tegishli.

Muhim! Har bir oila a'zosi uchun jon boshiga o'rtacha daromadni hisoblashda, masalan, to'ng'ich farzand uchun nafaqa olish uchun daromad to'liq hisobga olinadi (soliq chegirmasi qo'llanilishidan oldin).

Agar ota-onalar ajrashgan yoki fuqarolik nikohida bo'lsa

Agar bolaning ota-onasi o'rtasida nikoh bo'lmasa, ikkinchi ota-ona bolaning soliq to'lovchining ta'minotida ekanligini tasdiqlovchi hujjat taqdim etilgandan keyin chegirma olishi mumkin. Misol uchun, bu bo'lishi mumkin:

- ushbu ota-onaning yashash joyida bolani ro'yxatdan o'tkazish to'g'risidagi guvohnoma;

- aliment to'lash bo'yicha ota-onalarning notarial kelishuvi;

- sud qarorining nusxasi, unda bolaning kim bilan yashashi haqidagi tushuntirish mavjud.

Yolg'iz ota-ona uchun ikki baravar bola nafaqasi

Qonunchilikda "yolg'iz ota-ona" tushunchasi aniqlanmagan, ammo Moliya vazirligi ta'kidlaganidek, agar bolaning ota-onasi o'rtasidagi nikoh ro'yxatga olinmagan bo'lsa, ota-ona yagona emas. Bolaning ikkinchi ota-onasining yo'qligi quyidagi hujjatlardan biri bilan tasdiqlanishi mumkin:

- tug'ilganlik to'g'risidagi guvohnoma, unda bitta ota-onaning ro'yxati;

- ikkinchi ota-onaning onaga ko'ra tug'ilganlik to'g'risidagi guvohnomaga kiritilganligi to'g'risidagi FHDYo guvohnomasi (25-shakl);

- boshqa ota-onaning o'limi to'g'risidagi guvohnoma;

- boshqa ota-onani bedarak yo'qolgan deb topish to'g'risidagi sud qarori.

Xususiyatlar va oʻzgarishlar (2019)

2019 yilda nogiron bola uchun soliq imtiyozlari jamlangan. Bu shuni anglatadiki, ota-onalar nogiron bolaning oilada qanday paydo bo'lganiga qarab - birinchi, ikkinchi, uchinchi yoki undan keyin nogironlik bo'yicha standart chegirmani (6 dan 12 000 rublgacha) va bolalar uchun ajratmalarni olishlari mumkin bo'ladi. Shunday qilib, chegirma miqdori 1,4 dan 3 ming rublgacha oshadi.

Muhim! Agar bolada 1 yoki 2-guruh nogironi bo'lsa, ota-onalar o'g'li yoki qizi 24 yoshga to'lgunga qadar nafaqa olishlari mumkin (3-guruh bilan - 18 yoshgacha).

Yana bir yangilik shundaki, endi siz faqat ish beruvchiga chegirma uchun murojaat qilishingiz mumkin. Bu masala bo'yicha na soliq, na ijtimoiy xizmatlar aholini qabul qilmaydi. Ish beruvchi tomonidan chegirma taqdim etilmaganligi yoki uni bo'lishi kerak bo'lganidan kamroq miqdorda taqdim etish holatlari bundan mustasno. Bunday holda, soliq to'lovchi to'lovlarni hisobga olish (qayta hisoblash) uchun soliq organiga mustaqil ravishda murojaat qilish huquqiga ega.

Quyidagi nuanslarni esga olish muhimdir.

- Hisoblash uchun oxirgi 12 oy olinadi, lekin agar xodim yil boshida ish topmagan bo'lsa, uning oldingi ish joyidan soliqqa tortiladigan daromadi hisobga olinadi.

- Agar soliq olingan to'lovdan qisman ushlab qolingan bo'lsa, unda faqat soliq chegirmalari amalga oshirilgan qismi olinadi. Shunday qilib, 10 ming rubl miqdorida moliyaviy yordam berishda faqat 6 ming kishi shaxsiy daromad solig'iga tortiladi, shuning uchun hisoblash uchun siz o'n emas, balki olti mingni olishingiz kerak.

- Ichki kombinatsiya bilan barcha lavozimlar uchun umumiy daromad hisobga olinadi, tashqi bilan - faqat asosiy ish joyi uchun daromad.

- Agar daromad ruxsat etilgan 350 mingdan oshsa, bu boshqa ota-onaning foydasiga rad etish uchun ajoyib sababdir.

Hukumatning kelajakda bir nechta yangiliklari bor, ammo ular amalga oshiriladimi yoki yo'qmi hali noma'lum:

- ko'p bolali oilalar uchun soliq imtiyozlarining maksimal miqdorini 10 baravarga oshirish;

- 30 ming rubldan kam ish haqi bilan. - shaxsiy daromad solig'idan to'liq ozod qilish

2019 yilda bolalar uchun soliq imtiyozlari miqdori bolaning sog'lig'iga va uning oilada paydo bo'lish tartibiga qarab 1400 dan 12 ming rublgacha bo'lishi mumkin. 2017 yil oxirida deputatlar ko'p bolali va kam ta'minlangan oilalar uchun standart soliqni qaytarish bo'yicha qo'shimcha imtiyozlarni ko'rib chiqmoqchi bo'lishsa-da, bu masala hali ham noaniq.

DIQQAT: 1C ZUP 2.5 da shunga o'xshash maqola -

Assalomu alaykum hurmatli sayt mehmonlari. Bugun boshqa maqolada dasturda qanday qilib gaplashamiz 1C 8.3 ZUP 3.1 shaxsiy daromad solig'ining turli turlarini hisobga olish jarayoni tashkil etilgan:

- Hisoblangan shaxsiy daromad solig'i

- Shaxsiy daromad solig'i ushlab qolingan

- Ro'yxatga olingan shaxsiy daromad solig'i

Shaxsiy daromad solig'ining ushbu turlari qanday hujjatlarda hisobga olinishi va qaysi registrlarda aks ettirilganligini batafsil ko'rib chiqamiz. Muayyan misoldan foydalanib, dasturda qanday ro'yxatdan o'tishni ko'rib chiqing xodimning standart soliq imtiyozlari olish huquqi va shaxsiy daromad solig'ini hisoblashda qanday hisobga olinadi. 1C ZUP dasturi, 3-nashrda shaxsiy daromad solig'ini to'g'ri hisoblash uchun hisobga olinishi kerak bo'lgan boshqa sozlamalarni ko'rib chiqing.

✅

✅

Birinchidan, biz gaplashamiz hisoblangan shaxsiy daromad solig'i. ZUP 3.0 (3.1) dasturida ushbu shaxsiy daromad solig'i "Ish haqi va badallar" hujjatlarida, shuningdek, turli xil hisob-kitoblararo hujjatlarda, masalan, "Ta'til", "Ish safari", "Kasallik ta'tillari", "Bonuslar", "Bir martalik to'lovlar" va boshqalar. Birinchidan, keling, uni qanday hisoblash haqida gapiraylik hisob-kitoblararo hujjatlarda shaxsiy daromad solig'i. Men bugungi materialni oldingi nashrlar natijasida shakllangan axborot bazasiga asoslanib tahlil qilaman, bu erda men gapirgan va.

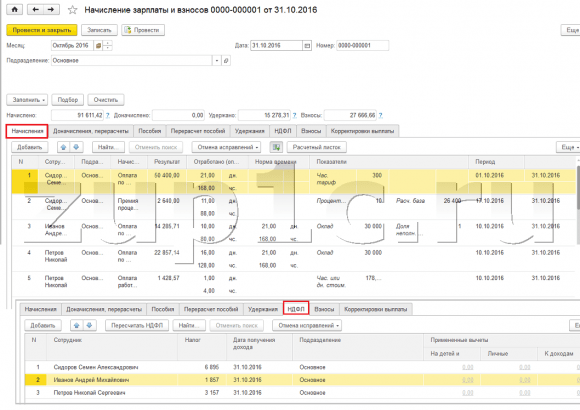

Keling, ishchi Ivanov A.M uchun "Kasallik ta'tillari" ning turar-joylararo hujjatini ko'rib chiqaylik. oktyabr uchun. Ushbu hujjat xodimlarni hisoblash hujjati bo'lib, uni to'ldirganda dastur avtomatik ravishda vaqtinchalik nogironlik yilidan oldingi ikki kalendar yili uchun xodimning o'rtacha ish haqini aniqlaydi. Bu erda kasallik ta'tilini hisoblash to'liq o'rtacha daromadga asoslanadi va shaxsiy daromad solig'i hisoblanadi. Yashil qalam tasviri bilan tugmani bosish orqali ushbu soliqni hisoblash tafsilotlarini ko'rishingiz mumkin.

Ochilgan oynada "Shaxsiy daromad solig'ini hisoblash haqida batafsil" biz hisoblangan soliq miqdorini ko'ramiz, daromad olingan sana u uchun hisoblab chiqilgan, mumkin bo'lgan standart va mulkiy chegirmalar, agar ular xodim uchun ro'yxatga olingan bo'lsa. Bizning misolimizda Ivanov A.M. Hozirda QQS chegirmalari mavjud emas. Shaxsiy daromad solig'i to'g'ri hisoblangan - 252 rubl, bu 1935,49 rubl miqdoridagi daromadning 13% ni tashkil qiladi.

Men rekvizitlarga alohida e'tibor qaratmoqchiman "to'lov sanasi""Kasallik ta'tillari" hujjatida. Gap shundaki, turar-joylararo hujjatlarda ushbu sanani to'g'ri ko'rsatish juda muhimdir. Daromad kodi 2000 yoki 2530 kodiga teng bo'lmagan daromadlar uchun (va kasalxonaning daromad kodi 2300), aniqrog'i "to'lov sanasi" belgilangan "daromadni olish sanasi", va bu soliq davrining qaysi oyida daromad va undan hisoblangan shaxsiy daromad solig'i tegishli sanaga bog'liq.

"Kasallik ta'tillari" hujjatida to'lov sanasi ko'rsatilgan 05.11 (ish haqi bilan to'lov) va uning asosida avtomatik ravishda to'ldiriladi daromad olingan sana shuningdek 05.11 , biz aslida "Shaxsiy daromad solig'ini hisoblash haqida ko'proq" oynasida ko'ramiz. Shunga ko'ra, shaxsiy daromad solig'ini hisobga olish maqsadlari uchun soliq davrining oyi bizda bo'ladi noyabr. Bu davrni qayerda ko'rishimiz mumkin? Misol uchun, agar xodim Ivanov A.M. "Daromadlar to'g'risidagi hisobot (2-NDFL)" ni yarating, 2300 kodi bo'lgan daromad (va bu kasallik ta'tillari, bizning misolimiz uchun 1935,49 rubl miqdorida) soliq davri oyiga to'g'ri kelganligi ko'rinadi. noyabr. Xuddi shu narsa "Federal soliq xizmati inspektsiyasiga o'tkazish uchun 2-NDFL" tartibga solinadigan hisobotda bo'ladi, agar biz uni tuzsak.

Shuni ham aytish kerakki, hisob-kitoblararo hujjatda hisoblangan shaxsiy daromad solig'i bo'yicha aniqlanadigan daromadni olish sanasi choraklik hisobotni to'ldirishga bevosita ta'sir qiladi 6-shaxsiy daromad solig'i. Men maqolada 1C ZUP 3.0 (3.1) da 6 ta shaxsiy daromad solig'ini to'ldirish masalasini batafsil ko'rib chiqaman.

Shunday qilib, bu kasallik ta'til soliq hisobi bo'yicha noyabr oyida roʻyxatga olingan. Biz bunga ishonch hosil qildik. Ammo shuni ta'kidlash kerakki, "Kasallik ta'tillari" hujjatida hisoblangan oy oktyabrdir. Bu shuni anglatadiki, agar dasturda "Ish haqi (ish haqi to'g'risida hisobotlar)" bo'limidan ish haqi hisobotlarini tuzadigan bo'lsak, masalan, "To'lov varaqasi", "Hisoblash, ushlab qolish va to'lovlarning to'liq to'plami" yoki "Xodimlarning ish haqi tahlili (umuman, davr uchun). )" , keyin ularda bu kasallik ta'tillari oyga tayinlanadi oktyabr. Xodimlarning ish haqini tahlil qilish misolini ko'rib chiqaylik, biz 01.10 dan 31.10 gacha bo'lgan davrni ko'rsatamiz va kasallik ta'tillari hisobotga kiritilganligini ko'ramiz.

Bular. orasidagi farqni keltirib chiqaradi soliq davrining oyi bu daromad ro'yxatga olingan (NOYABR), va qaysi hisoblangan oy, unga murojaat qilinadi (OKTYABR). Bu farqni tushunish va bu holat normal ekanligini yodda tutish kerak.

1C ZUP 3.1 (3.0) da "Ish haqi va badallar" hisoblangan shaxsiy daromad solig'i hujjatini ro'yxatdan o'tkazish.

Endi hujjatni ko'rib chiqaylik "Ish haqi va badallar" oktyabr uchun. Bu erda shaxsiy daromad solig'i ham hisoblanadi ("shaxsiy daromad solig'i" yorlig'i) va quyidagi ekranda ushbu misolda shaxsiy daromad solig'i ushbu hujjatda hisoblangan xodimlarning daromadlaridan aniq hisoblanganligini ko'rsatadi. Lekin, aslida, dastur yil boshidan beri xodimlarning barcha daromadlarini tahlil qiladi, ya'ni. Shaxsiy daromad solig'i yil boshidan boshlab hisoblash usuli bo'yicha hisoblanadi. Agar dastur biron sababga ko'ra soliq hisob-kitoblararo hujjatlarda yoki oldingi oylarda hisoblanmaganligini ko'rsa, lekin shunday bo'lishi kerak edi, keyin bu shaxsiy daromad solig'i bu erda hisoblab chiqiladi, ya'ni. dastur hech qanday daromadni yo'qotmaydi.

Ushbu fikrni tushuntirish uchun, keling, kasal ta'tillari hujjatidagi shaxsiy daromad solig'ini olib tashlaymiz, deylik, negadir u hisoblab chiqilmagan. Keling, kasallik ta'tilini ushbu shaklda o'tkazaylik.

Keling, shaxsiy daromad solig'ini "Ish haqi va badallar" hujjatida qayta hisoblab chiqamiz.

E'tibor bering, xodim uchun Ivanov A.M. shaxsiy daromad solig'i yorlig'idagi "Ish haqi va badallar" hujjatida endi bizda ikkita qator bor. Birinchi qatorda 1857 rubl. - bu 14 285,71 rubl miqdorida ish haqi to'lash bo'yicha hisoblangan soliq. Ikkinchi qator, 252 rubl, kasallik ta'tilidan hisoblangan soliq bo'lib, biz buni "Kasallik ta'tillari" hujjatida to'lov sanasiga to'g'ri keladigan 05.11 daromad olingan sana bilan aniqlashimiz mumkin.

Shunday qilib, daromadni olish sanasi hisoblangan oyning oxirgi kuni bo'ladi, ya'ni. 31.10.

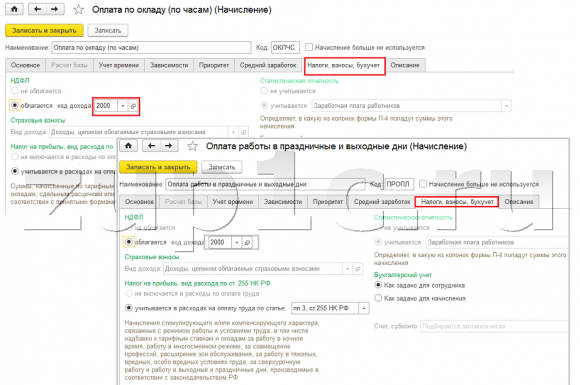

Xuddi shu narsa boshqa xodimlarga ham tegishli. Sidorov S.A. oktyabr oyida soatlik stavka to'lovi va foizli bonus hisoblangan, ushbu turdagi hisob-kitoblarning daromad kodi 2000, mos ravishda, daromad olish sanasi oyning oxirgi kuni - 10.31.

Xodim Petrov N.S. oktyabr oyida ish haqi to'lovi (soat bo'yicha) va bayram va dam olish kunlaridagi ish uchun to'lov hisoblab chiqilgan, bu turdagi hisob-kitoblar ham 2000 daromad kodiga ega, mos ravishda daromad olish sanasi oyning oxirgi kuni - 31.10.

Shunday qilib, daromad olish sanasi hisob-kitob turi sozlamalarida ko'rsatilgan daromad kodiga muvofiq belgilanadi. 2000.2530 kodi bilan daromad uchun "qabul qilish sanasi" oyning oxirgi kuni sifatida belgilanadi daromadlar hisoblangan va boshqa daromadlar uchun - daromadni to'lash sanasi bo'yicha.

Aniqlik uchun biz xodim Smirnov S.A. uchun yana bir "Ta'til" hujjatini tuzamiz. Agar biz ushbu shaxsiy daromad solig'ini hisoblash tafsilotlarini ko'rib chiqsak, "daromadni olish sanasi" hujjatda ko'rsatilgan "to'lov sanasi" bilan ham aniqlanganligini ko'ramiz - 07.11.

Shuning uchun men yana bir bor e'tiboringizni shunga qarataman juda muhim hisob-kitoblararo hujjatlarda daromadlarni to'lash sanasini to'g'ri ko'rsatish. "Ish haqi va badallar" hujjatida to'lov sanasi talab qilinmaydi, chunki dastur avtomatik ravishda daromadlar hisoblangan oyga qarab daromad olish sanasini belgilaydi va shu oyning oxirgi kunini belgilaydi.

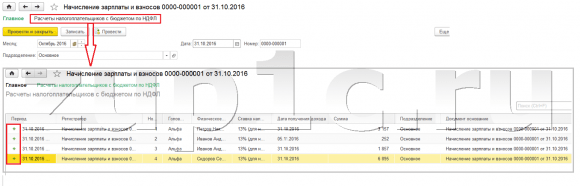

Keling, xodim Ivanov A.M uchun "Daromadlar to'g'risidagi hisobot (2NDFL)" ni yana ko'rib chiqaylik. Bu erda biz soliq davri oyiga 1,4285,71 rubl miqdorida 2000 daromad kodi (ish haqi to'lash) tayinlanganligini ko'ramiz. oktyabr, va daromad kodi 2300 (kasallik ta'tillari) 1935,49 rubl miqdorida - noyabr. Ammo 01.10 dan 31.10 gacha bo'lgan davr uchun "Xodimlarning ish haqi tahlili" ish haqi hisobotida ish haqi ham, kasallik ta'tillari ham ko'rsatilgan.

Men ushbu masalaning texnik tomoni haqida ham gapirishni istardim, ya'ni. 1C ZUP 3.0 (3.1) dasturida qaysi registrlar hisobga olinganligini ayting hisoblangan Shaxsiy daromad solig'i (Aytgancha, men bu masalani maqolada batafsil ko'rib chiqdim). Shunday qilib, biz ushbu registrlarni ko'rishimiz uchun "Ish haqi va badallar" hujjatini ochish kifoya, ya'ni. ushbu shaxsiy daromad solig'i hisoblangan hujjat va to'g'ridan-to'g'ri ushbu hujjat shaklida ushbu hujjat harakatlanishi mumkin bo'lgan barcha registrlarni ko'rsatadi. Buning uchun Asosiy menyuni oching - Ko'rish - Shaklning navigatsiya panelini moslashtiring. "Mavjud buyruqlar" maydonida bizga kerak bo'lgan registrni tanlang, u "" deb ataladi, u hisobga oladi hisoblangan Shaxsiy daromad solig'i, "Qo'shish" tugmasini bosing va ushbu reestr "Tanlangan jamoalar" maydoniga o'tadi. OK tugmasini bosing.

Ish haqi va badallar hujjatining yuqori qismida havola paydo bo'ladi "Soliq to'lovchilarning shaxsiy daromad solig'i bo'yicha byudjet bilan hisob-kitoblari", uni ochganingizda, ushbu registrda ushbu hujjatning harakatini ko'rishingiz mumkin. Ro'yxatga olishda Shaxsiy daromad solig'i bo'yicha byudjet bilan soliq to'lovchilarning hisob-kitoblari"Ish haqi va badallar" hujjatidagi shaxsiy daromad solig'i yorlig'ida mavjud bo'lgan 4 ta yozuv ro'y berdi.

Men sizning e'tiboringizni ushbu harakatning ortiqcha belgisi bilan amalga oshirilishiga qaratmoqchiman, ya'ni daromad harakati, va shuni anglatadiki hisoblangan shaxsiy daromad solig'i. Ushbu reestrda minus belgisi bilan xarajatlar harakati hisoblanadi ushlab qolingan shaxsiy daromad solig'i. Bu haqda batafsilroq gaplashamiz.

1C ZUP 3.1 (3.0) da "Vedomosti ..." hujjatlari bilan ushlab qolingan shaxsiy daromad solig'ini ro'yxatdan o'tkazish.

✅

✅ 1C ZUP 3.1 da ish haqini tekshirish uchun TEKSHIRISH RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqi

Yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar:

Birinchidan, shuni ta'kidlash kerakki, 1C ZUP 3.1 (3.0) dasturida ro'yxatdan o'tish ushlab qolingan shaxsiy daromad solig'i"Vedomosti ..." hujjatlarida amalga oshirilgan:

- "Vedomosti bankka"

- "Hisob-kitoblarga pul o'tkazmalari to'g'risida bayonot",

- "Vedomosti kassirga"

- "Distribyutor orqali to'lov deklaratsiyasi".

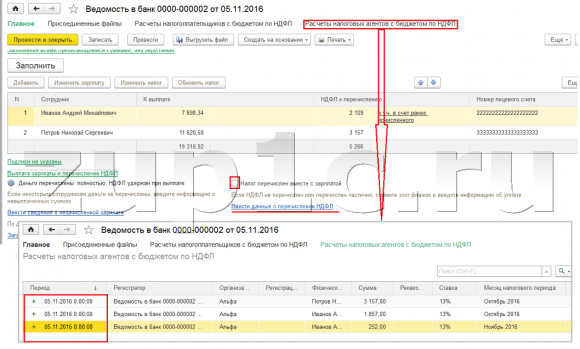

Bizning misolimiz uchun "Bankka bayonot" hujjatini yaratamiz. Dastur avtomatik ravishda hujjatni tashkilot sozlamalarida to'lov usuli tayinlangan xodimlar bilan to'ldiradi, ya'ni. kredit kartasi ish haqi loyihasi doirasida (bizning misolimizda bu xodim Ivanov A.M. va Petrov N.S.). 1C ZUP-da avans to'lovlari va ish haqi haqida ko'proq ma'lumotni maqolada o'qishingiz mumkin.

Ushbu hujjatni to'ldirishda dastur nafaqat xodimga qarzning qoldig'ini ("To'lanadigan" ustuni) tahlil qiladi va nafaqat to'lanishi kerak bo'lgan miqdorni ko'rsatadi, balki "PIT to'lanishi" ustunini ham to'ldiradi, ya'ni. hujjat davomida ushlab qolinadigan soliq. Ushbu ustunni to'ldirishda dastur balansni registr bo'yicha tahlil qiladi "Jismoniy shaxslardan olinadigan daromad solig'i bo'yicha byudjet bilan soliq to'lovchilarning hisob-kitoblari", ushbu reestrda mavjudmi hisoblangan, Biroq shu bilan birga cheklanmagan soliq. Shuning uchun, agar biron sababga ko'ra o'tgan oylar uchun shaxsiy daromad solig'i ushlab qolingan holda aks ettirilmagan bo'lsa, dastur keyingi safar "Vedomosti" hujjatini to'ldirishda uni hisobga oladi.

Keling, xodim Ivanov A.M tomonidan nimadan iborat bo'lganini batafsil ko'rib chiqaylik. Buning uchun "o'tkaziladigan shaxsiy daromad solig'i" ustunidagi 2109 miqdorini ikki marta bosing. "Xodimning shaxsiy daromad solig'ini tahrirlash" oynasi ochiladi, unda biz 1857 rubl miqdorida shaxsiy daromad solig'ini ko'ramiz. "Ish haqi va badallar" hujjati asosida ish haqi daromadidan (daromadni olish sanasi 31.10) va hujjat asosida kasallik ta'tilidan (daromadni olish sanasi 05.11) 252 rubl miqdorida shaxsiy daromad solig'i. "Kasallik ta'tillari".

Keyin, keling, "Bankka bayonot" hujjati reestrga muvofiq qanday harakatlar qilishini ko'rib chiqamiz. Ko'rish qulayligi uchun biz ushbu reestrga havolani to'g'ridan-to'g'ri hujjat shaklida ko'rsatamiz. Xuddi shu tarzda "Ish haqi va badallar" hujjati (Asosiy menyu - Ko'rish - Shakl navigatsiya panelini sozlash). Shunday qilib, keling, havolaga o'tamiz "Jismoniy shaxslardan olinadigan daromad solig'i bo'yicha byudjet bilan soliq to'lovchilarning hisob-kitoblari". Endi biz "Ish haqi va badallar" hujjatidan (plyus belgisi bilan kvitansiyadan) farqli o'laroq, "Bankka bayonot" hujjati sarflanadigan minus belgisi bilan harakat. Ushbu reestrdagi xarajatlar harakati haqiqatni aks ettiradi daromad solig'ini ushlab qolish.

Bu erda darhol ta'kidlash joizki, ushbu reestrning xarajatlar harakati uchun 2-bo'lim "6 shaxsiy daromad solig'i" hisobotida shakllantirilgan (batafsil ma'lumot uchun maqolaga qarang). Va shu munosabat bilan juda muhim saqlash muddati (sana) to'g'ri bo'lishi uchun. Aslida, bu "6 shaxsiy daromad solig'i" hisobotining 2-bo'limidagi 110-qator. Reestrda saqlash sanasi (muddati) “Bayonot...” hujjatida ko‘rsatilgan sanaga muvofiq avtomatik tarzda to‘ldiriladi. Shuning uchun yana bir bor e'tiboringizni qarataman, juda muhim shaxsiy daromad solig'ining 6-hisobotining 2-qismini to'g'ri to'ldirish uchun "Vedomosti ..." hujjatida sanani to'g'ri ko'rsating, ya'ni. ish haqi haqiqatda to'langan va shunga mos ravishda shaxsiy daromad solig'i ushlab qolingan sana.

Ro'yxatga olingan shaxsiy daromad solig'i hujjatlarini "Vedomosti ..." 1C ZUP 3.1 (3.0) da ro'yxatdan o'tkazish.

✅ Seminar "1C ZUP 3.1 uchun hayotni buzish"

1s zup 3.1 da 15 ta buxgalteriya xakerlarining tahlili:

✅ 1C ZUP 3.1 da ish haqini tekshirish uchun TEKSHIRISH RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqi

Yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar:

1C ZUP 3.1 (3.0) dasturida shaxsiy daromad solig'i sanab o'tilgan, shuningdek, ushlab turilgan, sukut bo'yicha "Vedomosti ..." hujjatlarida ro'yxatga olingan. "Bankka bayonot" hujjati misolida sanab o'tilgan soliqni ko'rib chiqing. Agar biz havolaga amal qilsak Ish haqini to'lash va shaxsiy daromad solig'ini o'tkazish, bu hujjatning pastki qismida joylashgan bo'lsa, ushbu hujjatning yana bir qancha tafsilotlari ochiladi. Bu yerda sukut boʻyicha belgilangan Soliq ish haqi bilan o'tkaziladi va shuning uchun "Vedomosti ..." hujjati shaxsiy daromad solig'ini o'tkazish faktini qayd etadi. To'lov hujjati maydonida biz darhol shaxsiy daromad solig'ini o'tkazish uchun foydalanilgan to'lovning raqami va sanasini ko'rsatishimiz mumkin.

Endi registrlar haqida gapiraylik. Ro'yxatga olingan shaxsiy daromad solig'i reestrda aks ettirilgan. Registrga havolani ko'rsating Shaxsiy daromad solig'i byudjeti bilan soliq agentlarining hisob-kitoblari hujjat shakliga Bank to'g'risidagi bayonot (Asosiy menyu - Ko'rish - Shakl navigatsiya paneli sozlamalari) va uning mazmunini ko'ring. Ushbu registrda daromad plyus bilan harakatlanish endi faktni qayd etadi ushlab turish shaxsiy daromad solig'i va minus bilan - sarflanadigan harakat registrlari sanab o'tilgan soliq.

Keling, shaxsiy daromad solig'ini byudjetga o'tkazish faktini ro'yxatga olishning muqobil usuli haqida gapiraylik. Agar biz shaxsiy daromad solig'ini o'tkazish faktini "Vedomosti ..." hujjatining o'zida aks ettirishni istamasak, unda dasturda hujjat mavjud. "Jismoniy shaxslardan olinadigan daromad solig'ini byudjetga o'tkazish". Lekin nega biz buni xohlamasligimiz kerak?

Bunday vaziyatda, agar biz shaxsiy daromad solig'ini o'tkazishni "Vedomosti ..." hujjati bilan aks ettiradigan bo'lsak, unda aslida dasturda bu o'tkazma "Vedomosti" ning o'zida bo'lgan sanada ro'yxatga olinadi, ya'ni. bizning misolimizda, o'tkazish fakti 05.11. Agar biz ushbu shaxsiy daromad solig'ini ertasi kuni o'tkazgan bo'lsak, ya'ni. 6.11 (biz shaxsiy daromad solig'ini ish haqi to'langanidan keyingi kundan kechiktirmay, kasallik ta'tilidan va ta'til to'lovidan shaxsiy daromad solig'ini oy oxiridan kechiktirmay o'tkazish huquqiga egamiz), 5.11 emas, keyin u o'zgaradi. Dasturda biz to'liq ishonchli ma'lumotlarni saqlamaymiz. Shuning uchun, to'g'riroq buxgalteriya hisobi uchun ushbu o'tkazma to'liq aks ettirilishi kerak 6.11.

Ammo, shunga qaramay, men soliq o'tkazmasini hujjatda qanday aks ettirishni ko'rsataman "Jismoniy shaxslardan olinadigan daromad solig'ini byudjetga o'tkazish".

Keling, "Bankka bayonot" hujjatidagi katakchani olib tashlaylik "Soliq ish haqi bilan birga o'tkaziladi" va biz bayonotni bajaramiz. Keling, havolani kuzatib boramiz Shaxsiy daromad solig'i byudjeti bilan soliq agentlarini hisoblash va biz endi hujjat faqat buni ko'ramiz daromad ortiqcha belgisi bilan harakat, ya'ni. faqat ro'yxatdan o'tadi ushlab turilgan shaxsiy daromad solig'i, lekin sanab o'tilgani qayd etilmagan.

Bundan tashqari, "Bankka bayonot" hujjatida yangi havola paydo bo'lganligini unutmang Shaxsiy daromad solig'ini o'tkazish to'g'risidagi ma'lumotlarni kiriting. Keling, undan foydalanamiz va dastur bizni hujjat jurnaliga o'tkazadi Shaxsiy daromad solig'ini byudjetga o'tkazish. Keling, yangi hujjat yarataylik. Biz soliqni 06.11. Miqdor maydonida biz Bayonotda ko'rsatgan soliq summasini bank hujjatiga "o'tkazilishi kerak bo'lgan shaxsiy daromad solig'i" ustuniga 5266 rubl miqdorida kiritamiz, ya'ni. biz ushbu bayonotda ushlab qolingan barcha soliqlarni o'tkazamiz. Amalga oshirish uchun tugmani bosamiz.

Dastur registrni tahlil qilishni boshlaydi Shaxsiy daromad solig'i bo'yicha byudjet bilan soliq to'lovchilarning hisob-kitoblari"Bankka bayonot" hujjatida. U ushlab qolgan soliqning daromad harakati borligini ko'radi, lekin o'tkazilgan soliqning harajat harakati yo'q. Ya'ni, bu registr uchun qoldiq bor. 5,266 rubl miqdori ushbu qoldiqlar o'rtasida mutanosib ravishda taqsimlanadi (xodim va daromad olish sanasi kontekstida) va shakllanadi. sarflanadigan harakat, ya'ni. shaxsiy daromad solig'ini o'tkazish fakti. Shunga ko'ra, biz ushlab turilgan narsalarni sanab o'tamiz. Taqqoslashingiz mumkin. Keling, registrni ochamiz Shaxsiy daromad solig'i bo'yicha byudjet bilan soliq to'lovchilarning hisob-kitoblari"Bankka bayonot" hujjatida va "Jismoniy shaxslardan olinadigan daromad solig'ini byudjetga o'tkazish" hujjatida. To'g'ri, biz hozir sanab o'tgan barcha soliqlar.

Shunday qilib, biz katta savollarni tugatdik. Dasturda qanday hujjatlar borligini tahlil qildik 1C ZUP 3.0 (3.1) Ro'yxatga olingan hisoblangan, ushlab qolingan va ro'yxatga olingan soliq, shuningdek, ushbu soliqlar qaysi reestrlarda hisobga olinadi. Endi biz shaxsiy daromad solig'i bo'yicha soliq imtiyozlari haqida gapiramiz. Biz yuqoridagi misollarni soliq imtiyozlarini hisobga olmagan holda ko'rib chiqdik.

Xodimning 1C ZUP 3.1 (3.0) dasturida standart soliq imtiyozlarini taqdim etish huquqini ro'yxatdan o'tkazish

Soliq solinadigan baza daromaddan olingan soliq imtiyozlari summasidan chegirilgan summa sifatida aniqlanadi. Soliq imtiyozlarining besh turi mavjud:

- Standart

- Mulk

- Professional

- Ijtimoiy

- Qisman soliqqa tortiladigan daromadlar bo'yicha

Bugungi maqolada, dasturda standart chegirma berish uchun xodimning huquqini qanday ro'yxatdan o'tkazish haqida gapiramiz. Keling, «Chegirmalar uchun ariza» jurnalining «Soliqlar va badallar» bo'limiga o'tamiz. Keling, uni ochamiz, bu erda biz shaxsiy daromad solig'i chegirmalari uchun ariza, shaxsiy daromad solig'i bo'yicha standart chegirmalarni bekor qilish, chegirmalar huquqi haqida BUT xabarnomasi kabi hujjatlarni yaratishimiz mumkin. Keling, hujjat yarataylik "Daromad solig'i chegirmalari uchun ariza". Chegirma xodim N.S. Petrovga taqdim etiladi, biz hujjatning sanasini ko'rsatamiz - 01.11., ushbu chegirma qo'llaniladigan oy. noyabr. Biz "Qo'shish" tugmasini bosamiz va dastur tomonidan taklif qilingan shaxsiy daromad solig'i chegirmalari turlari ro'yxatidan 114 kodli chegirmani tanlang (18 yoshgacha bo'lgan birinchi bola uchun, kunduzgi talaba, aspirant, stajyor, talaba, kursant, 24 yoshgacha). Biz chegirma taqdim etiladigan oyni ko'rsatamiz - dekabr. Biz hujjatni bajaramiz.

Shuningdek, dasturda biz to'g'ridan-to'g'ri xodimlar kartasida (Kadrlar bo'limi - Xodimlar ma'lumotnomasi) taqdim etilgan ajratmalar haqidagi ma'lumotlarni ko'rishimiz mumkin. Petrov N.S.ning kartasini ochamiz. va havolaga o'ting "Daromad solig'i". Biz hujjatga kiritilgan ushbu xodimga taqdim etilgan chegirmani ko'radigan oyna ochiladi "Ajralishlar uchun ariza". Agar biz arizada biror narsani o'zgartirishimiz kerak bo'lsa, u holda biz to'g'ridan-to'g'ri xodimning kartasidan "Standart ajratmalar uchun arizani to'g'rilash" havolasiga o'tishimiz mumkin.

Endi havolaga o'tamiz Oldingi ishdan olingan daromad jadval qismida, agar u bizning tashkilotimizda yil boshidan beri ishlamagan va bu yil boshqa joyda ishlagan bo'lsa, xodimning oldingi ish joyidan daromadini ko'rsatishingiz kerak. Ushbu ma'lumot dastur uchun ajratmalarni hisobga olish uchun yil davomida daromadning ortiqcha qismini kuzatish uchun zarurdir, ya'ni. daromad oshib ketgan bo'lsa, chegirmani o'z vaqtida to'xtatdi.

Shuningdek, ushbu oynada soliq to'lovchining maqomi ko'rsatilgan maydon mavjud. Men shaxsiy daromad solig'ining har xil turlari qayerda va qanday ro'yxatga olinganligi to'g'risidagi materialni taqdim etish uchun men buni darhol eslatib o'tmaganman va barcha xodimlarimiz soliq to'lovchi maqomiga ega ekanligidan kelib chiqqan holda - Rezident(13%, shaxsiy daromad solig'i jami jami hisoblanadi). Shu bilan birga, dastur boshqa soliq to'lovchi maqomiga ega bo'lgan xodimlar, masalan, norezident, yuqori malakali xorijiy mutaxassis va boshqalar uchun shaxsiy daromad solig'ini hisobga olishni qo'llab-quvvatlaydi. Va bu maqom bu erda xodim uchun tanlangan. Tanlangan maqomga qarab, soliq stavkasi va shaxsiy daromad solig'ini hisoblash algoritmi aniqlanadi. Ammo bu boshqa postlar uchun mavzu.

Shunday qilib, xodim Petrov N.S.ga soliq imtiyozlarini taqdim etish dasturidagi barcha kerakli ma'lumotlar. biz qildik va endi biz faqat shaxsiy daromad solig'ini hisoblashda qanday hisobga olinishini ko'rishimiz kerak. Biz "Ish haqi va badallar" hujjatini shakllantiramiz noyabr. Xodimga 30 000 rubl ish haqi to'langan, shaxsiy daromad solig'i yorlig'ida biz 1400 rubl miqdorida qo'llaniladigan chegirmani hisobga olgan holda 3718 rubl miqdorida hisoblangan soliqni ko'ramiz. Hisoblash quyidagicha bo'ladi: (30 000 - 1400) * 0,13 = 3,718 rubl.

Bugungi maqolada biz juda katta hajmli materialni ko'rib chiqdik. Biz qayerda va qanday ro'yxatdan o'tish haqida gaplashdik hisoblangan, ushlab qolingan va o'tkazilgan shaxsiy daromad solig'i. Biz xodimlarga qanday soliq imtiyozlari berilishini tahlil qildik. Muayyan misolda, xodimning standart soliq imtiyozini taqdim etish huquqi ro'yxatga olingan.

Keyingi maqolada men 1C ZUP 3.0 (3.1) da hissalar qanday hisobga olinishi haqida batafsil gapirib beraman. Nashrlarni kuzatib boring. Omad tilayman!)

Salom aziz blog o'quvchilari. haqida batafsil suhbatni boshladik 1C ZUP da shaxsiy daromad solig'ini hisobga olish va shaxsiy daromad solig'ini hisobga olishning to'liq tsikli taqdim etilgan eng oddiy misolni ko'rib chiqdik (Aytgancha, siz maqolada 6 ta shaxsiy daromad solig'ini shakllantirish haqida o'qishingiz mumkin). Ushbu misolda shaxsiy daromad solig'ini hisoblash "Ish haqi" hujjati bilan amalga oshirildi. Bugun men sizga yana qanday hujjatlarda shaxsiy daromad solig'ini hisoblash mumkinligini aytib beraman, shuningdek, shaxsiy daromad solig'i hisobini o'rnatish uchun 1C ish haqi va kadrlar boshqaruvi dasturida qanday parametrlar mavjudligi, ular nima uchun kerakligi va qaerda ekanligi haqida gaplashamiz. joylashgan. Xususan, biz muhokama qilamiz soliq imtiyozlari sozlamalari, shuningdek, shaxsiy daromad solig'ini hisobga olish uchun jismoniy shaxs maqomini tanlashning mumkin bo'lgan variantlari ( rezident, norezident, yuqori malakali xorijiy mutaxassis va boshqalar). Ushbu maqolada biz ikkita misolni ko'rib chiqamiz:

- Birinchisida biz chegirma sozlamalari bilan ishlaymiz - xodimda 4 ta chegirma bor;

- Ikkinchi misolda, soliq to'lovchining maqomi o'zgarganda, dasturda ortiqcha ushlab qolingan shaxsiy daromad solig'i qanday aks ettirilishi va qoplanishini ko'rib chiqaylik.

✅

✅

Shunday qilib, oldingi nashrda, xodim hujjatda hisoblangan faqat bitta rejalashtirilgan hisob-kitob turiga ega bo'lgan misol keltirildi. "Ish haqi" va ushbu hisob-kitobdan shaxsiy daromad solig'i ham xuddi shu hujjatda hisoblab chiqilgan. Ammo 1C ZUPda shaxsiy daromad solig'ini hisoblashni ta'minlaydigan bir qator hisob-kitob hujjatlari mavjud. Avval ushbu hujjatlarning barchasini sanab o'taman:

- - "To'lov" yorlig'i;

- - "Kasallik ta'tilini hisoblash" yorlig'i -> "shaxsiy daromad solig'i"

- - xatcho'p "NDFL"

Ushbu hujjatlarda shaxsiy daromad solig'ini hisoblash imkoniyati yaqinda paydo bo'lgan. Ilgari shaxsiy daromad solig'i faqat yilda hisoblab chiqilgan "Ish haqi" hujjati va shuning uchun ham oxirgi hisoblanishi kerak edi. shaxsiy daromad solig'ini to'g'ri hisoblash uchun oy uchun barcha to'lovlar hisobga olinadi. Ushbu tavsiyaga hali ham amal qilish kerak. Hisoblash hujjatlarining aksariyati hali ham shaxsiy daromad solig'ini mustaqil hisoblashni qo'llab-quvvatlamaganligi sababli, ushbu hujjatlar uchun summalar "Ish haqi" yakuniy hujjatida shaxsiy daromad solig'ini hisoblashda hisobga olinadi. Bularga quyidagi hujjatlar kiradi:

- xodimlarga bonuslar;

- Tashkilot xodimlarining ishlamay qolishlarini hisobga olish;

- Ishdan bo'shatishni hisoblash.

1C ZUPda shaxsiy daromad solig'i chegirmalarini o'rnatish

✅

✅ 1C ZUP 3.1 da ish haqini tekshirish uchun TEKSHIRISH RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqi

Yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar:

Endi dastur standart soliq chegirmalari uchun buxgalteriya hisobini qanday sozlashi haqida gapiraylik. Birinchidan, soliq imtiyozlari nima ekanligini eslatib o'taman. Soliq imtiyozi - soliq bazasini kamaytiradigan ma'lum miqdor, ya'ni. daromad solig'iga tortilmaydi. Aslida, bu fuqarolarning ma'lum bir doirasi uchun davlat tomonidan belgilangan imtiyozdir. Bu erda men gapira boshladim standart soliq imtiyozlari. Bularga quyidagilar kiradi:

- 1400 rub. - har bir bola uchun (birinchi va ikkinchi bola uchun) - kod 114/108 (birinchi bola uchun) va 115 kodi (ikkinchi bola uchun);

- 3000 rub. - uchinchi va har bir keyingi bola uchun - 116-kod;

- 3000 rub. - I yoki II guruhdagi har bir nogiron bola uchun - kod 117/109;

- 500 rub. - davlat mukofotlariga sazovor bo'lgan shaxslar uchun: xususan, Sovet Ittifoqi Qahramonlari, Rossiya Qahramonlari, uch darajali "Shon-sharaf" ordeni bilan taqdirlanganlar va boshqa ko'plab shaxslar uchun - kod 104 (ZUPda bu chegirma shaxsiy standart chegirma hisoblanadi) ;

Ish haqi, shaxsiy daromad solig'i va chegirmalarni hisobga olish nazariyasi bilan endigina tanishishni boshlaganlar uchun men kichik bir misol keltiraman. Aytaylik, ishchi Stepanovaning to'rtta farzandi bor, ya'ni. u 1400 rubl miqdorida 2 chegirma olish huquqiga ega. (kod 114 va 115) va har biri 3000 rubldan 2 chegirma. uchinchi va to'rtinchi bola uchun (kod 116). Uning ham 30 000 rubl maoshi bor. Ushbu shartlarda shaxsiy daromad solig'i (13%) quyidagi formula bo'yicha hisoblanadi: (30 000 - (1 400 + 1 400 + 3 000 + 3 000)) * 13% = 21 200 * 13% = 2756 rubl. Shunday qilib, soliq solinadigan baza butun ish haqi emas, balki to'lanishi kerak bo'lgan chegirmalar miqdoriga kamaytirilgan miqdor bo'ladi.

Keling, ushbu misolni 1C ZUP dasturida amalga oshiramiz. Xodimning standart chegirmalarga bo'lgan huquqi to'g'risidagi ma'lumotlarni to'ldirish uchun dastur "Shaxsiy daromad solig'i bo'yicha ma'lumotlarni kiritish" shaklidan foydalanadi. Unga kirishni "Tashkilot xodimlari" ma'lumotnomasi shaklidan olish mumkin.

Sabab maydonini ham to'ldirishingiz mumkin, ammo bu shart emas. Agar chegirma tugatsa, sana va holat ko'rsatiladi "qo'llamang".

Bizning misolimizda xodimning shaxsiy chegirmalari yo'q, shuning uchun biz ushbu jadval qismini bo'sh qoldiramiz.

Ushbu shakldagi ikkinchi jadval qismi deyiladi "Bolalar uchun standart chegirmalarni olish huquqi". Xodim Stepanova uchun ushbu shaklni to'ldiramiz. Eslatib o'taman, misol shartlariga ko'ra, uning to'rt nafar farzandi bor va shunga ko'ra quyidagi chegirmalardan foydalanishi mumkin:

- 114/108 - birinchi bola uchun 1400 rubl;

- 115 - ikkinchi bola uchun 1400 rubl;

- 116 - uchinchi va to'rtinchi bola uchun har biri 3000 rubl. har biriga;

Ushbu jadval qismining maydonlari taxminan bir xil. Yagona farq shundaki, siz bolalar sonini belgilashingiz mumkin (biz 116 kodi bilan chegirma uchun ushbu imkoniyatdan foydalanamiz) va agar bu oldindan ma'lum bo'lsa, chegirma amal qilish muddatini ko'rsatishingiz mumkin (biz bundan 114/108 chegirma uchun foydalanamiz) . Shuningdek, siz "Qo'llamang" qiymatini, chegirma kodi va sanasini ko'rsatgan holda alohida qatorni kiritish orqali chegirmani to'xtatishingiz mumkin. Skrinshotlar ikkala variantni ham ko'rsatadi.

Ushbu shakldagi yana bir jadval qismi deyiladi "chegirmani qo'llash".

Va bu Agar sizda bitta tashkilot bo'lsa ham qilishingiz kerak dasturda, aks holda chegirmalar hisobga olinmaydi.

Men sizning e'tiboringizni ushbu shaklda yana bitta yorliq borligiga qaratmoqchiman. Sizga shuni eslatib o'tamanki, standart soliq chegirmasi xodimning yil boshidan jami daromadi 280 000 rubldan oshmaguncha qo'llaniladi. Shuning uchun, agar xodim yil boshidan emas, tashkilotga kelgan bo'lsa, unda u uchun yil boshidan oldingi yoki oldingi tashkilotda bo'lgan daromadini ko'rsatish kerak. Ushbu ma'lumotlar faqat 280 000 rubl chegarasini kuzatish uchun hisobga olinadi. Ushbu miqdorlar o'rtacha daromadni hisoblashga ta'sir qilmaydi.

Bizning holatda, xodim yil boshida ishga qabul qilingan va shuning uchun xatcho'p "Oldingi ishlardan olingan daromadlar" to'ldirmasdan qoldiring.

Shaxsiy daromad solig'i bo'yicha soliq to'lovchi maqomi

✅ Seminar "1C ZUP 3.1 uchun hayotni buzish"

1s zup 3.1 da 15 ta buxgalteriya xakerlarining tahlili:

✅ 1C ZUP 3.1 da ish haqini tekshirish uchun TEKSHIRISH RO'YXATI

VIDEO - buxgalteriya hisobini oylik o'z-o'zini tekshirish:

✅ 1C ZUP 3.1 da ish haqi

Yangi boshlanuvchilar uchun bosqichma-bosqich ko'rsatmalar:

1C ZUPda soliq to'lovchining holati shakl yordamida o'rnatilishi mumkin "Shaxsiy daromad solig'i bo'yicha ma'lumotlarni kiritish". U "Status" maydonidagi "Xodimlar" katalogining elementi shaklidan ochilishi mumkin. Maqom tanlashning 5 ta varianti mavjud:

- Rezident

- norezident

- Yuqori malakali xorijiy mutaxassis

- Vatandoshlarni ko'chirish dasturi ishtirokchisi

- Rossiya Federatsiyasi hududida qochqin yoki vaqtinchalik boshpana izlovchi - ZUP 2.5.85 nashrida paydo bo'ldi.

Dasturda har bir variant uchun tushuntirishlar mavjud, shuning uchun men faqat yilning o'rtalarida xodimning maqomi o'zgarganda vaziyatni aks ettirish xususiyatlariga e'tibor qarataman. Ko'rib turganingizdek, kalitlarning o'ziga qo'shimcha ravishda, davr o'rnatilgan shaklda maydon mavjud. Bular. bu ko'rsatkich davriydir. Keling, shunga o'xshash vaziyatni ko'rib chiqaylik.

Xorijiy fuqaro bo'lgan va ishga joylashish vaqtida (10.01.2014) Rossiya Federatsiyasi hududida joylashgan xodim tashkilotda ishlaydi. 183 kalendar kundan kam. Shuning uchun unga maqom beriladi "Norezident". Natijada, yanvar va fevral oylari uchun shaxsiy daromad solig'i 30% stavkada hisoblanadi.

Ma'lum bo'lishicha, yanvar va fevral oylari uchun xodimning shaxsiy daromad solig'i 18 000 = 9 000 + 9 000 = 30 000 * 30% + 30 000 * 30%.

Mart oyida chet el fuqarosining Rossiya Federatsiyasi hududida bo'lgan vaqti 183 kundan oshib ketadigan vaqt keladi. Shuning uchun u maqomga ega bo'ladi "Rezident". Shu bilan birga, 1C da xodimning maqomini o'zgartirish kerak bo'lib, u tegishli maqomni olgan oyni ko'rsatadi va bu o'zgarishlar tarixida saqlanadi.

Natijada, mart oyidan boshlab xodimning shaxsiy daromad solig'i 13% stavkada hisoblana boshlaydi. Ammo nafaqat bu o'zgarish sodir bo'ladi. Mart oyi uchun shaxsiy daromad solig'ini hisoblashda yanvar va fevral oylari uchun soliq 13% stavkada qayta hisoblab chiqiladi. Yanvar va fevral oylari uchun salbiy miqdorlar hisoblab chiqiladi: 30 000 * (13% -30%) = -30 000 * 17% = - 5100; -5 100 * 2 \u003d -10 200 rubl. (2 oyga ortiqcha chegirma).

Ortiqcha ushlab qolingan summalarni qaytarish mart oyida hisoblangan soliq hisobidan amalga oshiriladi: 3900 rubl. Bular. mart oyida xodim shaxsiy daromad solig'ini ushlab turmasdan to'liq ish haqini oladi. Biroq, mart oyi uchun shaxsiy daromad solig'i ortiqcha ushlab qolingan summani to'liq qoplash uchun etarli emas, shuning uchun mart oyi uchun to'lov slipida qatorda. "shu jumladan: davr oxirida ortiqcha ushlab qolingan shaxsiy daromad solig'i" biz raqamni ko'ramiz 6 300 = 10 200 (mart oyining boshida ushlab qolingan ortiqcha miqdor) - 3 900 (mart oyidagi shaxsiy daromad solig'i hisobidan qaytariladi).

Shu bilan birga, ushbu qarzning 6300 rubl miqdorida ekanligiga e'tibor bering. tashkilot uchun qarz sifatida ro'yxatga olingan bo'lsa-da, u to'lanadigan ish haqi miqdoriga ta'sir qilmaydi. Xodimga 36 300 emas, 30 000 to'lanadi.

Shunday qilib, ortiqcha ushlab qolingan shaxsiy daromad solig'ini xodimga qaytarish keyingi ikki oy ichida, ushbu oylarda hisoblangan shaxsiy daromad solig'i hisobidan amalga oshiriladi. Umid qilamanki, men bu mexanizmni aniq tushuntirdim.

Ushbu misolda bizda juda oddiy vaziyat bor, xodimning maqomi yil boshida o'zgargan va keyingi oylar tufayli shaxsiy daromad solig'ini qoplash uchun vaqt chegarasi mavjud. Biroq, xodimning maqomi, masalan, noyabr oyida va shunchaki o'zgarishi mumkin kompensatsiya qilish uchun yil oxirigacha vaqt etarli emas to'liq ortiqcha ushlab qolingan. Bunday holda, dastur ushbu qarzni keyingi yilga o'tkazmaydi. Xodim mustaqil ravishda soliq idorasiga murojaat qilishi kerak va u ortiqcha ushlab qolingan mablag'ni unga qaytaradi. Bunday holda siz hujjatni kiritmasligingiz kerak "Daromadlarni qaytarish", chunki soliq agenti (ish beruvchi shaxsiy daromad solig'ini to'lash bo'yicha soliq agenti) xodimga shaxsiy daromad solig'ini qaytarish huquqiga ega emas, lekin faqat keyingi oylar uchun ortiqcha to'langan summalarni hisobga olishi mumkin (men gaplashdim) bu haqda bir misol bilan biroz yuqoriroq).

Bugun hammasi shu!

Yangi nashrlar haqida birinchi bo'lib bilish uchun mening blogim yangilanishlariga obuna bo'ling:

Buxgalteriya siyosatida siz standart chegirmalarni hisoblash usullarini sozlashingiz mumkin. Chegirmalarni o'rnatish uchun Sozlamalar bo'limida Kompaniya tafsilotlarini tanlang, Buxgalteriya siyosati va boshqa sozlamalar yorlig'iga o'ting va shaklning pastki qismidagi Buxgalteriya siyosati havolasini bosing.

Soliq chegirmalarini qo'llashni 1C ZUP 8.3 da o'rnatishingiz mumkin:

- Jami jami - yil uchun barcha ajratmalar va daromadlar tahlil qilinadi. Agar ma'lum bir davr mobaynida xodimning daromadi bo'lmasa, lekin mehnat munosabatlari tugamasa, daromad nolga teng bo'lgan barcha oldingi davrlar uchun daromad paydo bo'lganda, chegirmalar taqdim etiladi. Lekin paydo bo'lgan daromad miqdoridan ko'p emas;

- Oylik daromad doirasida - oylik daromad tahlil qilinadi, agar daromad bo'lmasa, chegirma bo'lmaydi:

Qonunga muvofiq 1C ZUPda standart soliq imtiyozlarini qo'llash tartibini qanday o'rnatish video darsimizda muhokama qilinadi:

Siz chegirma huquqini 1C ZUP 8.3 da "Soliqlar va badallar" bo'limida ro'yxatdan o'tkazishingiz mumkin, keyin chegirmalar uchun ariza va Shaxsiy daromad solig'ini chegirish uchun arizani tanlang:

Shuningdek, siz xodim kartasidan daromad solig'i giperhavolasini bosishingiz va havolani tanlashingiz mumkin Standart chegirmalar uchun yangi ariza kiriting:

- Xodim - agar siz "Xodimlar" katalogidan hujjat kiritsangiz, avtomatik ravishda to'ldiriladi;

Muhim! Bir kishi uchun, hatto bir nechta lavozimda ishlagan taqdirda ham, bir davr uchun bir xil chegirmalarni kiritish mumkin emas. Bu shaxslar tomonidan nazorat qilinadi.

- Oy - chegirmalar qo'llaniladigan oy;

- Kerakli chegirmalarni to'ldiring. Hujjatda bolalar uchun shaxsiy chegirma yoki chegirma turlaridan biri bilan birgalikda darhol chegirma berish mumkin:

Bolalar uchun chegirmalar

1C ZUP 8.3 da bolalar uchun chegirmalarni amalga oshirayotganda, bolalar uchun ajratmalarni o'zgartirish hujjatidagi katakchani belgilash kerak.

Jadval bo'limida:

- Chegirma - taklif qilingan ro'yxatdan kerakli chegirmani tanlang. Jadvalda kod satrlari qatori ko'rsatiladi va qo'shni ustun avtomatik ravishda chegirmaning dekodlanishi bilan to'ldiriladi;

- Taqdim etilgan - chegirmaning yakuniy yilining oxirgi oyini ko'rsatadi. Aytaylik, bola 18 yoshga kirganda;

- Hujjatlar - chegirma berish uchun asosiy hujjat, masalan, o'qiganligi to'g'risidagi guvohnoma yoki tug'ilganlik to'g'risidagi guvohnoma, shuningdek xodimning bayonoti:

Muhim! 2016 yilda bolalar uchun chegirma soliqqa tortiladigan daromad 350 000 rubldan oshguncha taqdim etiladi. 01.01.2016 yilgacha chegarasi 280 000 rublga teng edi.

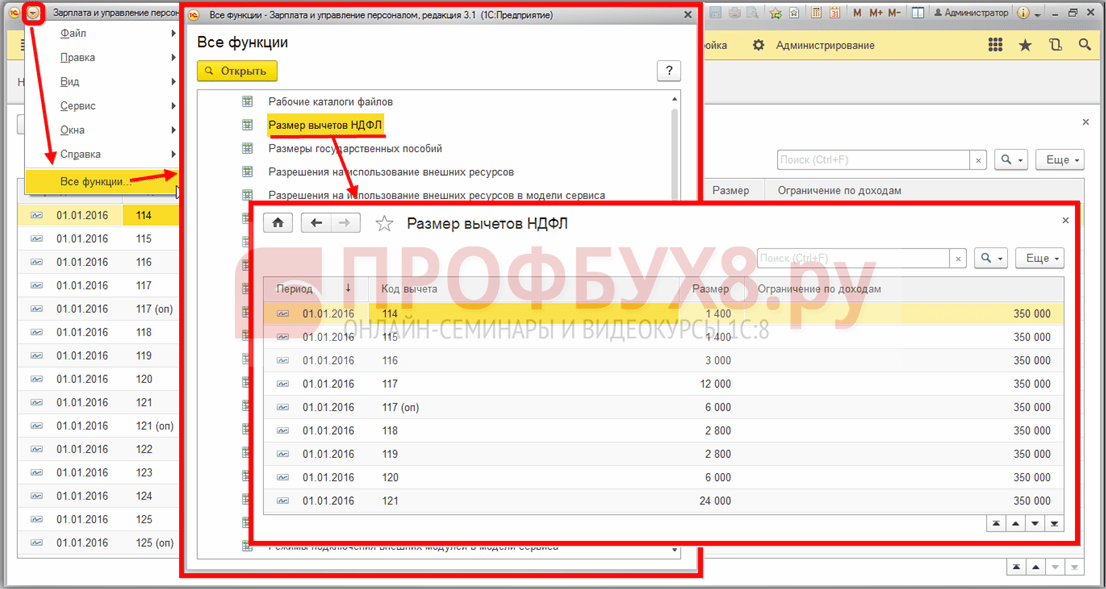

Shaxsiy daromad solig'i chegirmalari miqdori, daromad chegarasi, shuningdek, ular amal qilish sanasi "Barcha funktsiyalar" menyusidan foydalangan holda shaxsiy daromad solig'i chegirmalari miqdori ma'lumotlar reestrida ko'rish mumkin:

shaxsiy chegirma

1C ZUP 8.3 da shaxsiy chegirma berish uchun siz shaxsiy chegirmani o'zgartirish katagiga belgi qo'yishingiz va kerakli chegirma kodini tanlashingiz kerak.

Muhim! Imtiyozlar daromadga asoslanmaydi. Va faqat bitta maksimal chegirma mavjud.

Shuningdek, shaxsiy chegirma huquqini tasdiqlovchi hujjat maydoniga tasdiqlovchi hujjatlarni kiritish kerak:

Yil boshidan emas, balki ishga joylashish uchun standart ajratmalar

Yil o'rtalarida yoki oxirida ishga joylashish uchun 1C ZUP 8.3 da ajratmalarni to'g'ri hisoblash uchun oldingi ish joyidan daromadni kiritish kerak.

Ushbu daromadlar xodimning kartasidan kiritiladi: Xodimlar bo'limi - ma'lumotnoma Xodimlar - havola bo'yicha Daromad solig'i - bundan keyin oldingi ish joyidan daromad:

Yil boshidan ishga joylashgunga qadar har oy uchun 2-NDFL sertifikatiga muvofiq soliqqa tortiladigan daromadni qiling:

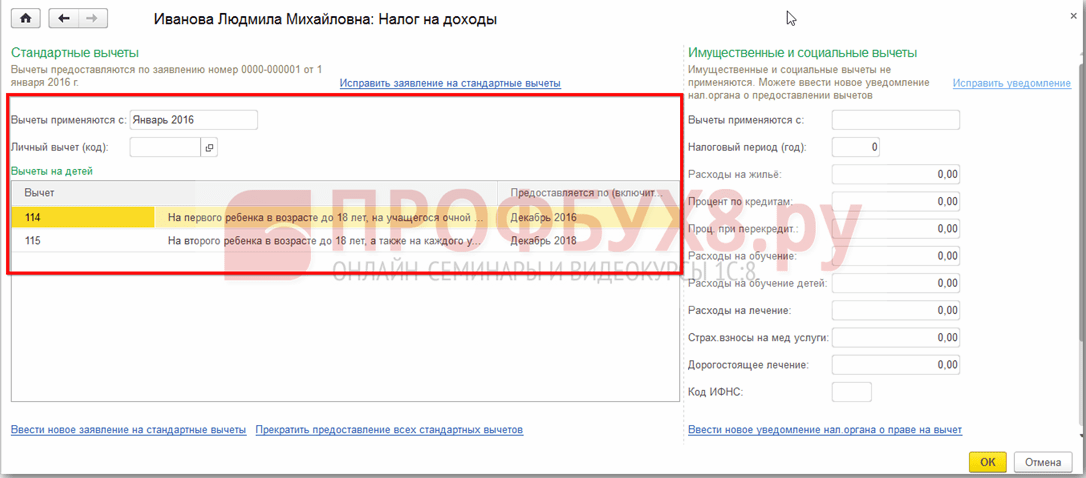

Joriy chegirmalarni daromad solig'i giperhavolasini bosish orqali xodimning kartasida ko'rish mumkin. Bu erda siz standart chegirmalarni o'zgartirish yoki bekor qilish uchun yangi hujjatlarni ham topshirishingiz mumkin:

1C ZUP 8.3 da standart chegirmalar uchun arizani to'g'rilash uchun siz "Standart ajratmalar uchun arizani to'g'rilash" havolasidan foydalanishingiz kerak. Yangi o'zgartirish hujjatlari havola yordamida kiritiladi Standart ajratmalar uchun yangi ariza kiriting:

Yangi hujjatda siz chegirmalarni o'zgartirishingiz yoki yangi standart chegirmalarni qo'shishingiz mumkin:

1C ZUP 8.3 da ish haqini hisoblashda shaxsiy daromad solig'i yorlig'i avtomatik ravishda hisoblangan oyda qo'llaniladigan barcha soliq chegirmalarini ko'rsatadi. Hisoblash bo'yicha batafsil ma'lumotni havola orqali ko'rish mumkin Batafsil ma'lumot, shaxsiy daromad solig'i bo'yicha soliq hisobi reestriga qarang:

Ushbu reestr xodimga qanday standart chegirmalarni to'lashini tavsiflaydi:

Shuningdek, chegirmalarni hisobga olgan holda soliq solinadigan bazani hisoblash:

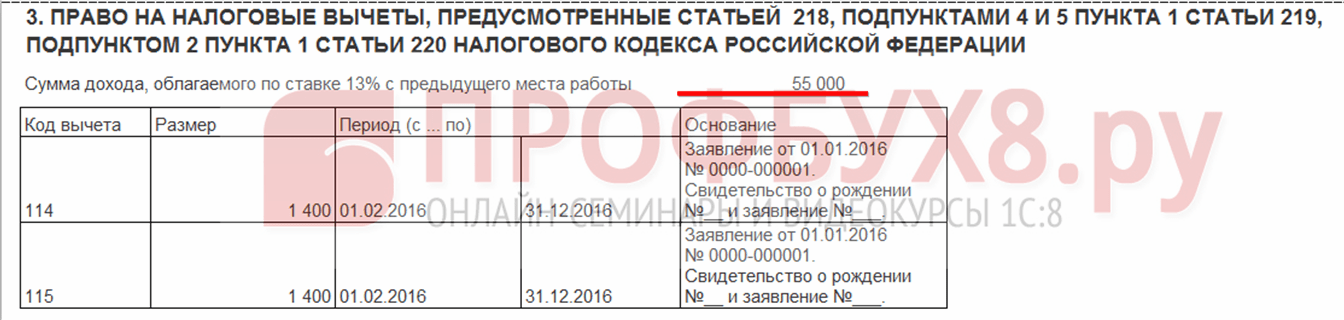

Muhim! Soliq solinadigan daromad miqdori shaxsiy daromad solig'i reestrida ko'rib chiqilishi mumkin, ammo shuni yodda tutish kerakki, oldingi ish joylaridan olingan daromadlar hisob-kitobda ko'rsatilmaydi, lekin chegirmalarni hisoblashda ular ishtirok etadilar va 3-bandda ko'rsatilgan:

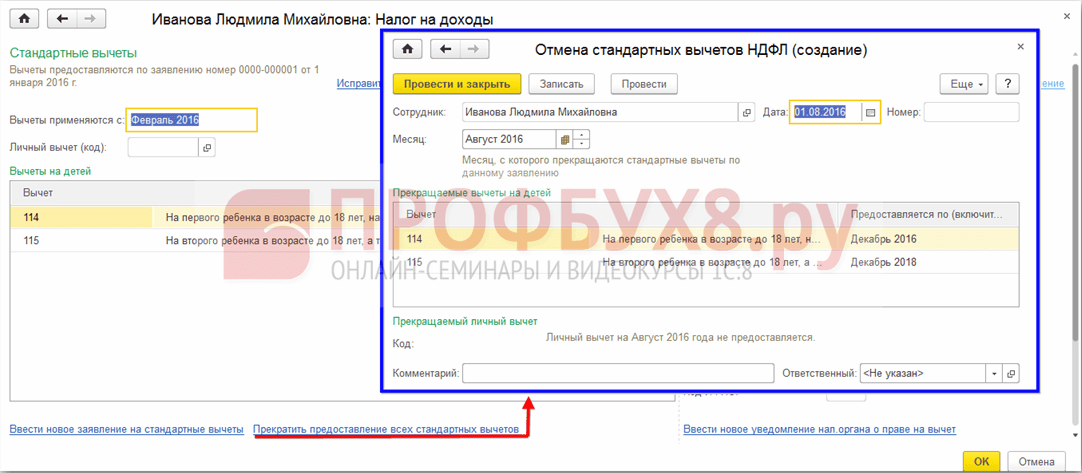

1C ZUP 8.3 da standart ajratmalarni bekor qilish

Xodim 1C ZUP 8.3 da ishdan bo'shatilganda, maxsus hujjatni kiritish kerak shaxsiy daromad solig'i bo'yicha standart chegirmalarni bekor qilish. Ushbu hujjat "Soliqlar va badallar" bo'limidan - "Chegirmalar uchun ariza" bo'limidan yoki xodimlarning kartasidan chegirmalarni ro'yxatdan o'tkazish bilan bir xil tarzda, "Barcha standart ajratmalarni taqdim etishni to'xtatish" havolasini tanlash orqali yaratilishi mumkin.

Muhim! Shuningdek, agar xodim boshqa korxonada chegirmalarni olish munosabati bilan ularni bekor qilish to'g'risida ariza yozgan bo'lsa, shaxsiy daromad solig'ining standart chegirmalarini bekor qilish to'g'risidagi hujjat kiritilishi kerak.

Hujjatni to'ldirish:

- Xodimni tanlaganingizda, hujjat avtomatik ravishda xodim uchun mavjud bo'lgan barcha standart ajratmalar bilan to'ldiriladi. Agar u xodimning kartasidan tuzilgan bo'lsa, hujjat avtomatik ravishda to'liq to'ldiriladi;

- Faqat barcha standart ajratmalar to'xtaydigan oyni belgilash kerak:

-

2015 yil 17 aprelFederal qonun 25 dan 40 fz

2015 yil 17 aprelFederal qonun 25 dan 40 fz -

2015 yil 17 aprelInvestitsion soliq krediti nima

2015 yil 17 aprelInvestitsion soliq krediti nima -

2015 yil 17 aprelBuxgalteriya hisobotining namunasi va maqsadi

2015 yil 17 aprelBuxgalteriya hisobotining namunasi va maqsadi

kodi, toʻlov asosi, soliq davri va boshqalar.")