STSni boshqa soliqqa tortish tizimlari (asosiy, envd, eskhn va boshqalar) bilan birlashtirish mumkin bo'lganda. Fermer xo'jaliklarini soliqqa tortish: asosiy usn eshn rejimlarini taqqoslash Eshnga kiruvchi faoliyat turlari

Yagona qishloq xo'jaligi solig'i (ESAT) - qishloq xo'jaligi mahsulotlarini ishlab chiqaruvchilar ushbu maxsus soliq rejimiga ixtiyoriy ravishda o'tganda to'lanadigan soliq (Rossiya Federatsiyasi Soliq kodeksining 346.1-moddasi 2-bandi 1-bandi).

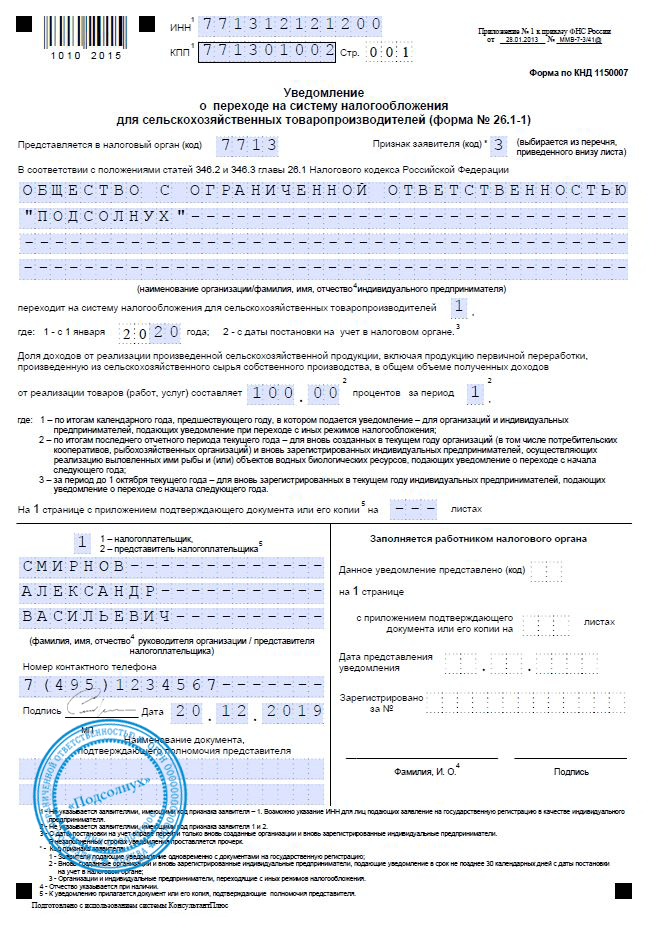

Yagona qishloq xo'jaligi solig'ini to'lash shaklida alohida rejimga o'tish uchun tashkilotlar va tadbirkorlar ro'yxatdan o'tgan joydagi soliq inspektsiyasini xabardor qilishlari kerak (Rossiya Federatsiyasi Soliq kodeksining 346.3-moddasi 1-bandi).

Agar biz ESHN haqida gapiradigan bo'lsak (oddiy so'zlar bilan aytganda), bu qishloq xo'jaligi mahsulotlarini ishlab chiqaruvchilar uchun maxsus rejim bo'lib, u sizga pastroq stavkada soliq to'lash, hisobot berish va hujjat aylanishini soddalashtirish imkonini beradi.

ESHN: soliqqa tortish

Qishloq xo'jaligi ishlab chiqaruvchilari uchun maxsus soliq rejimini qo'llaydigan tashkilotlar yuridik shaxslardan olinadigan daromad solig'i, yuridik shaxslarning mol-mulki solig'ini to'lashdan ozod qilinadi, ushbu moddaning 3-bandida ko'rsatilgan hollar bundan mustasno. Rossiya Federatsiyasi Soliq kodeksining 346.1. Yagona qishloq xo'jaligi solig'idan foydalanishga o'tgan tadbirkorlar, ushbu moddaning 3-bandida ko'rsatilgan hollar bundan mustasno, tadbirkorlik faoliyatidan olingan daromadlarga nisbatan jismoniy shaxslarning mol-mulki solig'i, shaxsiy daromad solig'ini to'lashdan ozod qilinadi. Rossiya Federatsiyasi Soliq kodeksining 346.1.

2019-yil 1-yanvarga qadar Yagona qishloq xo‘jaligi solig‘ini to‘lovchi qishloq xo‘jaligi ishlab chiqaruvchilari QQS to‘lashdan ozod etildi, moddaning 3-bandida ko‘rsatilgan hollar bundan mustasno. 346.1 Ammo 2019 yil 1 yanvardan boshlab Rossiya Federatsiyasining soliq qonunchiligiga kiritilgan o'zgartirish Yagona qishloq xo'jaligi solig'iga o'tgan tashkilotlar va yakka tartibdagi tadbirkorlarni QQSni Ch. Rossiya Federatsiyasi Soliq kodeksining 21-moddasi (2017 yil 27 noyabrdagi N 335-FZ Federal qonunining 9-moddasi 12-bandi, Federal Soliq xizmatining 2018 yil 18 maydagi SD-4-3-sonli xati / [elektron pochta himoyalangan] ).

Shuningdek, Rossiya Federatsiyasi Soliq kodeksining ESHN to'lovchilari tegishli soliq solish ob'ektlariga ega bo'lsa, transport solig'i va boshqa soliqlarni (masalan, suv solig'i) to'lashlari shart.

2019 yilda yagona qishloq xo'jaligi solig'i

UAT yarim yil yakunlari bo'yicha hisoblanadi, soliq summasi daromadlar va xarajatlar o'rtasidagi farq sifatida soliq stavkasiga ko'paytiriladi (346.6-moddaning 1-bandi, 346.7-moddasi 1-bandi, 2-bandi, Rossiya Federatsiyasi Soliq kodeksining 346.9-moddasi).

Yagona qishloq xo'jaligi solig'ining soliq stavkasi 6% miqdorida belgilanadi (Rossiya Federatsiyasi Soliq kodeksining 346.8-moddasi 1-bandi). Shu bilan birga, sub'ektlarning qonunlarida ishlab chiqarilgan qishloq xo'jaligi mahsulotlarining turlariga, daromad miqdoriga, tadbirkorlik faoliyati joyiga va/yoki soliq to'lovchilarning barcha yoki ayrim toifalariga qarab 0 dan 6 foizgacha bo'lgan tabaqalashtirilgan stavkalar belgilanishi mumkin. xodimlarning o'rtacha soni.

ESHN to'lovi, shuningdek, uning bo'yicha avans to'lovi ro'yxatdan o'tgan joyda (Rossiya Federatsiyasi Soliq kodeksining 346.9-moddasi 4-bandi) tashkilotlar (IE) tomonidan amalga oshiriladi. Bunday holda, ESHN uchun avans to'lovi yarim yildan keyingi oyning 25-kunidan kechiktirmay to'lanadi (Rossiya Federatsiyasi Soliq kodeksining 346.7-moddasi 2-bandi, 346.9-moddasi 2-bandi). Soliqning o'zi keyingi yilning 31 martidan kechiktirmay to'lanadi (Rossiya Federatsiyasi Soliq kodeksining 346.9-moddasi 5-bandi, Rossiya Federatsiyasi Soliq kodeksining 346.10-moddasi 2-bandi).

Qishloq xo'jaligi mahsulotlarini ishlab chiqaruvchilar sifatida faoliyat to'xtatilgandan so'ng, UAT Federal Soliq xizmatiga yuborilgan bildirishnomaga muvofiq, bunday faoliyat to'xtatilgan oydan keyingi oyning 25-kunidan kechiktirmay to'lanishi kerak (346.10-moddaning 2-bandi). Rossiya Federatsiyasining Soliq kodeksi).

2019 yilda ESHN to'lashning oxirgi muddati:

Yagona qishloq xo'jaligi solig'i bo'yicha soliq deklaratsiyasi

UAT uchun soliq deklaratsiyasi ushbu maxsus rejimdagi tashkilotlar (IP) tomonidan yil oxirida ro'yxatdan o'tgan joydagi soliq organiga keyingi yilning 31 martidan kechiktirmay taqdim etiladi (346.7-moddaning 1-bandi). 1, Rossiya Federatsiyasi Soliq kodeksining 346.10-moddasi 2-bandi).

Qishloq xo'jaligi mahsulotlarini ishlab chiqaruvchilar sifatidagi faoliyat to'xtatilgandan so'ng, Federal Soliq xizmatiga yuborilgan xabarnomaga binoan, bunday faoliyat to'xtatilgan oydan keyingi oyning 25-kunidan kechiktirmay UAT uchun soliq deklaratsiyasini taqdim etish kerak. (IFTS).

Asos va huquqiy asos

ESHN shaklidagi soliqqa tortish tizimi - yagona qishloq xo'jaligi solig'i beshta maxsus soliq rejimlaridan biridir. Nomidan ko'rinib turibdiki, u qishloq xo'jaligida foydalanish uchun mo'ljallangan.

Boshqa barcha maxsus rejimlar singari, ESHN daromad solig'i va QQS to'lovini, ESHN esa korporativ mulk solig'ini to'lashni almashtiradi.

Yagona qishloq xo'jaligi solig'i Rossiya Federatsiyasi Soliq kodeksining 26.1-bobi bilan kiritilgan. Hisobot shakllari, odatdagidek, moliya bo'limi tomonidan o'rnatiladi. Shuningdek, UATning huquqiy bazasi Rossiya Federatsiyasi Moliya vazirligi va Federal soliq xizmatining tushuntirishlarini o'z ichiga olishi mumkin - bu tushuntirishlar tartibga solish xususiyatiga ega emas, lekin soliqni qo'llashning turli jihatlarini tushunishga yordam beradi.

ESHN ga o'tish tartibi

Yagona qishloq xo‘jaligi solig‘iga o‘tish ixtiyoriy masaladir. EATni qo'llash istagi to'g'risida EAT qo'llaniladigan yildan oldingi yilning 31 dekabriga qadar qaror qabul qilish kerak. Aynan shu davrda - 31 dekabrgacha - siz joylashgan joyingizdagi (yashash joyingiz) soliq organiga xabarnoma topshirishingiz kerak. Unda soliq to'lovchi tomonidan ishlab chiqarilgan qishloq xo'jaligi mahsulotlarini sotishdan tushgan daromadlar ulushi to'g'risidagi ma'lumotlar mavjud.

Yangi tashkil etilgan tashkilot yoki yangi ro'yxatdan o'tgan yakka tartibdagi tadbirkor o'z guvohnomasida ko'rsatilgan soliq organida ro'yxatdan o'tgan kundan boshlab 30 kalendar kundan kechiktirmay yagona qishloq xo'jaligi solig'ini to'lashga o'tish to'g'risida xabar berishga haqli.

E'tibor qarating!

Noyabrdagi Federal qonunning 19-moddasi asosida yuridik shaxslarning yagona davlat reestriga kiritilgan tashkilotlar uchun Yagona qishloq xo'jaligi solig'iga o'tish to'g'risida xabar berishning maxsus shartlari Rossiya Federatsiyasi Soliq kodeksining 346.3-moddasida belgilanadi. 30, 1994 yil N 52-FZ.

Belgilangan muddatlarda UAT to'loviga o'tish to'g'risida bildirishnoma taqdim etmagan tashkilotlar va tadbirkorlar UAT to'lovchilari deb e'tirof etilmaydi va shunga ko'ra, yangi yilda ushbu soliq rejimini qo'llay olmaydi.

Yagona qishloq xo‘jaligi solig‘ini to‘lashga o‘tgan soliq to‘lovchilar soliq davri tugagunga qadar soliq solishning boshqa rejimlariga o‘tishga haqli emas.

Agar soliq davri oxirida soliq to‘lovchi yuqorida ko‘rsatilgan majburiy shartlarni bajarishni to‘xtatsa, u holda ushbu huquqbuzarlik sodir etilgan yoki aniqlangan yil boshidan boshlab yagona qishloq xo‘jaligi solig‘ini qo‘llash huquqini yo‘qotgan hisoblanadi.

Agar soliq to'lovchi UATni qo'llash huquqini yo'qotgan bo'lsa, u hisobot (soliq) davri tugaganidan keyin 15 kun ichida soliq organiga boshqa soliq solish rejimiga o'tish to'g'risida xabar berishi shart.

Soliq to'lovchilar yangi kalendar yili boshidan UATdan boshqa soliqqa tortish tartibiga o'tish huquqiga ega. Buning uchun siz 15 yanvardan kechiktirmay tashkilot joylashgan (yoki yakka tartibdagi tadbirkorning yashash joyi) joylashgan soliq organiga yana xabar berishingiz kerak.

Boshqa soliq solish rejimiga o‘tgan soliq to‘lovchilar yagona qishloq xo‘jaligi solig‘ini qo‘llash huquqini yo‘qotgan kundan boshlab bir yildan kechiktirmay to‘lashga qaytishga haqli.

Soliq to'lovchilar

UAT soliq to'lovchilari- Bular qishloq xo'jaligi ishlab chiqaruvchilari bo'lgan va Rossiya Federatsiyasi Soliq kodeksida belgilangan tartibda yagona qishloq xo'jaligi solig'ini to'lashga o'tgan tashkilotlar va yakka tartibdagi tadbirkorlardir.

Qishloq xo'jaligi ishlab chiqaruvchilari quyidagilar bo'lishi mumkin:

- Tashkilotlar va yakka tartibdagi tadbirkorlar:

- qishloq xo'jaligi mahsulotlarini ishlab chiqarish;

- uni birlamchi va keyingi (sanoat) qayta ishlashni amalga oshirish (shu jumladan ijaraga olingan asosiy vositalar bo'yicha);

- ushbu mahsulotlarni sotish.

Yuqoridagi barcha shartlar bir vaqtning o'zida bajarilishi kerak. Agar korxona qishloq xo‘jaligi mahsulotlarini ishlab chiqarmasa, faqat uni sotib olsa, qayta ishlasa va sotsa, u holda ular UAT to‘lovchisi bo‘la olmaydi.

UATga oʻtishning zaruriy sharti shundan iboratki, UAT toʻloviga oʻtish toʻgʻrisida ariza topshirilgan yildan oldingi kalendar yilidagi ish natijalariga koʻra ishlab chiqarilgan qishloq xoʻjaligi mahsulotlarini sotishdan tushgan daromad ulushi aniqlanishi kerak. soliq to'lovchining umumiy daromadining kamida 70 foizi.

- Qishloq xo'jaligi iste'mol kooperativlari - agar o'tgan kalendar yilidagi faoliyati natijalariga ko'ra, ushbu kooperativ a'zolarining o'zlari ishlab chiqargan qishloq xo'jaligi mahsulotlarini sotishdan, shuningdek a'zolarning ishidan (xizmatlaridan) olgan daromadlari ulushi bo'lsa. ushbu kooperativlarning umumiy daromadining kamida 70 foizini tashkil qiladi.

- Shahar va qishloqni tashkil etuvchi Rossiya baliqchilik tashkilotlari, ular bilan birga yashaydigan oila a'zolarini hisobga olgan holda ishchilar soni tegishli aholi punkti aholisining kamida yarmini tashkil qiladi. Ular uchun quyidagi shartlar majburiydir (ESHNga o'tish uchun):

- o‘tgan yil uchun tovarlarni (ishlarni, xizmatlarni) sotishdan olingan jami daromadda ularning o‘z ovlarini va (yoki) baliqlarini hamda ulardan o‘zlari yetishtirgan boshqa mahsulotlarni sotishdan olingan daromadlarining kamida 70 foizini tashkil etishi;

- baliq ovlashni o‘zlariga tegishli bo‘lgan baliq ovlash flotining kemalarida amalga oshiradilar yoki charter shartnomalari (berboat charter va taym charter) asosida foydalanadilar.

- Baliqchilik tashkilotlari va yakka tartibdagi tadbirkorlar.

ESHN ga o'tishning majburiy shartlari:

- xabarnoma topshirishdan oldingi ikki kalendar yilining har biri uchun xodimlarning o'rtacha soni 300 kishidan oshmaydi;

- tovarlarni (ishlarni, xizmatlarni) sotishdan olingan jami tushumda ularning suv biologik resurslarini va (yoki) baliq va suv biologik resurslaridan o'z-o'zidan ishlab chiqarilgan boshqa mahsulotlarni sotishdan olingan daromadlarning oldingi yillardagi ulushi. yili kamida 70% ni tashkil qiladi.

Yagona qishloq xo'jaligi solig'ini to'lashga o'tish huquqiga ega bo'lgan qishloq xo'jaligi ishlab chiqaruvchilarining to'liq ro'yxati Rossiya Federatsiyasi Soliq kodeksining 346.2-moddasida ko'rsatilgan.

Yagona qishloq xo‘jaligi solig‘ini to‘lashga o‘tish huquqiga ega emas:

- aktsiz to'lanadigan tovarlar ishlab chiqarish bilan shug'ullanuvchi tashkilotlar va yakka tartibdagi tadbirkorlar;

- qimor o'yinlarini tashkil etish va o'tkazish bilan shug'ullanuvchi tashkilotlar;

- davlat, byudjet va avtonom muassasalar.

UAT soliqqa tortish maqsadida qishloq xo'jaligi mahsulotlariga quyidagilar kiradi:

- qishloq va oʻrmon xoʻjaligining oʻsimlikchilik;

- chorvachilik mahsulotlari, shu jumladan. baliqlarni, shuningdek, boshqa suv biologik resurslarini etishtirish va etishtirish natijasida olinadi.

Qishloq xo'jaligi mahsulotlarining yopiq ro'yxati Rossiya Federatsiyasi Hukumatining 2006 yil 25 iyuldagi 458-sonli qarori bilan tasdiqlangan.

Soliqdan ozod qilish

Yagona qishloq xo‘jaligi solig‘ini to‘lashga o‘tgan tashkilotlar quyidagi to‘lovlardan ozod qilinadi:

- korporativ daromad solig'i;

- yuridik shaxslarning mulk solig'i;

Yagona qishloq xoʻjaligi soligʻini toʻlashga oʻtgan yakka tartibdagi tadbirkorlar quyidagi toʻlovlarni toʻlash majburiyatidan ozod qilinadi:

- shaxsiy daromad solig'i (tadbirkorlik faoliyatidan olingan daromadlarga nisbatan);

- jismoniy shaxslarning mol-mulkiga solinadigan soliq (tadbirkorlik faoliyati uchun foydalaniladigan mol-mulkka nisbatan);

- qo'shilgan qiymat solig'i (tovarlarni Rossiya Federatsiyasi hududiga va uning yurisdiktsiyasi ostidagi boshqa hududlarga olib kirishda to'lanadigan QQS bundan mustasno).

Boshqa soliqlar va yig'imlar Rossiya Federatsiyasining soliqlar va yig'imlar to'g'risidagi qonun hujjatlariga muvofiq to'lanadi.

E'tibor qarating!

Yagona qishloq xo‘jaligi solig‘i to‘lovchilari bo‘lgan tashkilotlar va yakka tartibdagi tadbirkorlar soliq agentlarining majburiyatlaridan ozod etilmaydi.

Soliq solish ob'ekti va soliq solinadigan baza

Yagona qishloq xo‘jaligi solig‘i bo‘yicha soliq solish ob’ekti xarajatlarga kamaytirilgan daromad hisoblanadi. Daromad va xarajatlarni aniqlash tartibi Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasida belgilangan.

Soliq solinadigan baza daromadning xarajatlar summasiga kamaytirilgan pul qiymati hisoblanadi.

Daromadlarni olish sanasi bank hisobvaraqlariga va (kassaga) pul mablag'lari kelib tushgan kun, boshqa mol-mulk (ishlar, xizmatlar), mulkiy huquqlar olingan kun, shuningdek qarzni boshqa usulda to'lash (kassa usuli).

Xarajatlar haqiqatda to'langanidan keyin xarajatlar sifatida tan olinadi.

Chet el valyutasidagi daromadlar va xarajatlar Rossiya Federatsiyasi Markaziy bankining daromadlar olingan sanada (xarajatlar sanasi) tegishli ravishda belgilangan kursi bo'yicha rublda qayta hisoblab chiqiladi. Natura shaklida olingan daromadlar ushbu moddaning qoidalari bilan belgilanadigan bozor narxlarini hisobga olgan holda shartnoma bahosi asosida hisobga olinadi. 105.3 NK.

Soliq bazasi soliq davri uchun oldingi soliq davrlari natijasida olingan zarar miqdoriga kamaytirilishi mumkin. Soliq to'lovchilar zararni ushbu zarar olingan soliq davridan keyingi 10 yil ichida kelgusi soliq davrlariga o'tkazish huquqiga ega.

Tashkilotlar buxgalteriya hisobi ma'lumotlari asosida soliq solinadigan bazani va yagona qishloq xo'jaligi solig'i summasini hisoblash uchun zarur bo'lgan o'zlarining samaradorlik ko'rsatkichlarini hisobga olishlari shart.

Yakka tartibdagi tadbirkorlar buxgalteriya hisobini yuritishi mumkin emas, lekin ular UATdan foydalanadigan yakka tartibdagi tadbirkorlarning daromadlari va xarajatlari kitobida UAT bo'yicha soliq solinadigan bazani hisoblash uchun daromadlar va xarajatlarni hisobga olishlari shart. Ushbu kitobni to'ldirish shakli va tartibi Rossiya Moliya vazirligining 2006 yil 11 dekabrdagi 169n-son buyrug'i bilan tasdiqlangan.

E'tibor qarating!

Soliq muddati

Soliq davri kalendar yil hisoblanadi.

Hisobot davri - yarim yil.

soliq stavkalari

UAT uchun soliq stavkasi Soliq kodeksi tomonidan 6% miqdorida belgilanadi va odatda o'zgarmaydi.

Biroq, 2015 yildan boshlab Qrim va Sevastopol uchun UAT stavkasini pasaytirish imkoniyati joriy etildi. 2015-2016 yillar uchun ushbu mintaqaviy hokimiyatlar stavkani 0% gacha kamaytirishi mumkin. 2017-2021 yillar uchun kamaytirish faqat 4% gacha mumkin.

2016 yilda Sevastopolda ham, Qrim Respublikasida ham Yagona qishloq xo'jaligi solig'i bo'yicha soliq stavkasi 0,5% miqdorida belgilandi.

2017 yilda Qrim Respublikasi va Sevastopol shahri qonunlari bilan UAT stavkasi kamida 4% gacha oshirildi.

E'tibor qarating!

San'atning 2-bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 346.8-moddasiga binoan, 2017 yil uchun Qrim va Sevastopol qonunlarida belgilangan UAT stavkasi 2021 yilgacha oshmaydi, ya'ni bu butun davr mobaynida u 4% ga teng bo'ladi.

ESHNni hisoblash va to'lash tartibi. Hisobot

ESHNni qo'llashda soliq soliq stavkasiga mos keladigan soliq bazasining foizi sifatida hisoblanadi. Soliq to'lovchi Rossiya Federatsiyasi Soliq kodeksida belgilangan qoidalarga muvofiq soliqni o'zi hisoblashi kerak.

Hisobot davri natijalariga ko'ra, soliq stavkasi va olingan haqiqiy daromaddan kelib chiqqan holda, soliq davri boshidan boshlab hisoblash usuli bo'yicha hisoblangan xarajatlar miqdoriga kamaytirilgan avans to'lovi miqdorini hisoblash kerak. yarim yil oxirigacha. Avans to'lovi hisobot davri tugaganidan keyin 25 kalendar kundan kechiktirmay to'lanishi kerak.

Soliq davri tugaganidan keyin soliq to‘lovchilar soliq deklaratsiyasini taqdim etadilar va soliq organlariga yagona qishloq xo‘jaligi solig‘ini to‘laydilar:

- tashkilotlar - ularning joylashgan joyida;

- yakka tartibdagi tadbirkorlar - ularning yashash joyida.

Yilning 31 martidan kechiktirmay soliq deklaratsiyasini topshirishingiz va o'tgan yil uchun soliq to'lashingiz kerak.

Soliq deklaratsiyasining shakli Rossiya Federal Soliq xizmatining 2014 yil 28 iyuldagi N MMV-7-3 buyrug'i bilan tasdiqlangan. [elektron pochta himoyalangan] U qog'ozda ham, elektron shaklda ham topshirilishi mumkin.

Qishloq xo‘jaligi ishlab chiqaruvchisi, tashkilot yoki yakka tartibdagi tadbirkor sifatidagi faoliyati tugatilgandan so‘ng, xabarnomaga ko‘ra faoliyati to‘xtatilgan oydan keyingi oyning 25-kunidan kechiktirmay soliq to‘lashi va UAT uchun deklaratsiya taqdim etishi shart.

E'tibor qarating!

O‘tgan kalendar yili uchun xodimlarning o‘rtacha soni 100 nafardan ortiq bo‘lgan soliq to‘lovchilar, shuningdek xodimlar soni belgilangan limitdan ortiq bo‘lgan yangi tashkil etilgan tashkilotlar soliq deklaratsiyasi va hisob-kitoblarni faqat elektron shaklda taqdim etadilar. Xuddi shu qoida eng yirik soliq to'lovchilarga nisbatan qo'llaniladi.

Elektron hisobot haqida ko'proq bilib olishingiz mumkin.

Muayyan hududda faoliyat yurituvchi federal elektron hujjat aylanishi operatorlarining to'liq ro'yxatini Rossiya Federatsiyasining ta'sis sub'ekti uchun Rossiya Federal Soliq xizmati boshqarmasining rasmiy veb-saytida topish mumkin.

ESHN: 2017 yilda nima yangiliklar?

2017-yil 1-yanvardan boshlab Yagona qishloq xo‘jaligi solig‘ini qo‘llovchi soliq to‘lovchilar xodimlarning malakasini mustaqil baholashni o‘tkazish xarajatlarini hisobga olishlari mumkin. Tegishli o'zgartirishlar 2016 yil 3 iyuldagi 251-FZ-sonli Federal qonuni bilan bandlarda kiritilgan. 26-bet, 2-modda. Rossiya Federatsiyasi Soliq kodeksining 346.5.

2017 yilda Qrim Respublikasi va Sevastopol shahrining qonunlari bilan UAT stavkasi mumkin bo'lgan minimal 4% ga oshirildi va San'atning 2-bandiga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 346.8-moddasiga binoan, UAT stavkasi 2021 yilgacha ko'tarilmaydi, ya'ni bu butun davr mobaynida u 4% ga teng bo'ladi.

E'tibor qarating!

Barcha soliqlar bo'yicha qarzlarni to'lashda 2017 yil 1 oktyabrdan boshlab jarimalarni hisoblash qoidalari o'zgaradi. Uzoq muddatli kechikish bo'lsa, katta miqdorda jarimalar to'lash kerak bo'ladi - bu 2017 yil 1 oktyabrdan keyin paydo bo'lgan qarzlar uchun amal qiladi. San'atning 4-bandida tashkilotlar uchun belgilangan jarimalarni hisoblash qoidalariga o'zgartirishlar kiritildi. Rossiya Federatsiyasi Soliq kodeksining 75-moddasi.

Agar belgilangan sanadan boshlab to'lov 30 kundan ortiq kechiktirilgan bo'lsa, foizlar quyidagi tarzda hisoblanadi:

- Rossiya Federatsiyasi Markaziy bankining qayta moliyalash stavkasining 1/300 qismidan kelib chiqqan holda, bunday kechikishning 1 dan 30 kalendar kunigacha (shu jumladan) amal qiladi;

- kechiktirilgan 31 kalendar kunidan boshlab davr uchun tegishli Rossiya Federatsiyasi Markaziy bankining qayta moliyalash stavkasining 1/150 qismi asosida.

30 kalendar kuni yoki undan kam muddatga kechiktirilgan taqdirda, yuridik shaxs Rossiya Federatsiyasi Markaziy bankining qayta moliyalash stavkasining 1/300 miqdorida jarima to'laydi.

O'zgartirishlar 2016 yil 1 maydagi N 130-FZ Federal qonunida nazarda tutilgan.

Agar qarzlar 2017 yil 1 oktyabrgacha to'langan bo'lsa, kechiktirilgan kunlar soni muhim emas, har qanday holatda stavka Markaziy bankning qayta moliyalash stavkasining 1/300 qismini tashkil qiladi. Eslatib o'tamiz, 2016 yildan boshlab qayta moliyalash stavkasi asosiy stavkaga teng.

Iltimos, ayting-chi, 2020 yilda soddalashtirilgan soliqqa tortish tizimi va UAT o'rtasidagi farq nima?

Birinchidan, UATdan qishloq xo'jaligi mahsulotlarini ishlab chiqaruvchi yoki ularni qayta ishlaydigan va sotadigan tashkilotlar, shuningdek, bunday qishloq xo'jaligi mahsulotlarini ishlab chiqaruvchilarga chorvachilik yoki o'simlikchilik bo'yicha qo'llab-quvvatlash xizmatlarini ko'rsatuvchi boshqa tashkilotlar yoki yakka tartibdagi tadbirkorlar foydalanishi mumkin. Bir so'z bilan aytganda, UAT dan foydalanish uchun siz bevosita qishloq xo'jaligi mahsulotlari bilan bog'liq faoliyat bilan shug'ullanishingiz kerak.

Soddalashtirilgan soliq tizimi uchun ushbu soliq tizimidan foydalanishingiz mumkin bo'lgan faoliyat turlari ro'yxati ancha kengroqdir. Bundan tashqari, soddalashtirilgan rejimga o'tish uchun sizning daromadingiz o'tgan yilning to'qqiz oyi uchun 112,5 million rubldan oshmasligi kerak va soddalashtirilgan rejimdan foydalanish davridagi daromadning o'zi yiliga 150 million rubldan oshmasligi kerak. .

Shuningdek, soliq davri uchun sizning xodimlaringizning o'rtacha soni yuz kishidan oshmasligi kerak. MChJ Ustavida ko'rsatilgan filiallar ham bo'lmasligi kerak.

Agar biz soliq stavkasi haqida gapiradigan bo'lsak, unda USN "Daromad" ga ko'ra u olti foizni tashkil etadi, ammo ma'lum hududlarda u bir foizga, Qrim va Sevastopolda esa - nolga kamayishi mumkin. ESHN uchun stavka olti foizga teng bo'lib, Qrim va Sevastopolda ham kamayishi mumkin, lekin faqat to'rt foizgacha.

Yakka tartibdagi tadbirkorni ro'yxatdan o'tkazishda soddalashtirilgan soliq tizimidan foydalansam, soliqlarni har qanday xarajatlar miqdoriga kamaytira olamanmi? Xuddi shu savol ESHN uchun ham qo'llaniladi.

Agar siz yakka tartibdagi tadbirkor bo'lsangiz va soddalashtirilgan daromad solig'i tizimidan foydalansangiz, unda bu holda soliq sug'urta mukofotlari, xodimlarning vaqtincha mehnatga qobiliyatsizligi uchun to'lanadigan nafaqalar (kasbiy kasalliklar bundan mustasno) va ixtiyoriy sug'urta miqdori bilan kamaytirilishi mumkin. Shuningdek, soliq yakka tartibdagi tadbirkorning o'zi uchun to'lagan sug'urta mukofotlari miqdoriga kamaytirilishi mumkin. Agar sizda shtatda ishchilaringiz bo'lsa, unda soliq xodimlar uchun va o'zingiz uchun sug'urta mukofotlari bo'yicha kamaytirilishi mumkin, lekin 50 foizdan oshmasligi kerak. Agar siz yollanma ishchilarsiz ishlasangiz, unda soliq miqdori o'zingiz uchun to'langan badallar miqdori bilan va hech qanday cheklovlarsiz kamaytirilishi mumkin.

Yagona qishloq xo‘jaligi solig‘ini qo‘llashda soliq solinadigan baza faqat xarajatlar hisobiga qisqartiriladi.

“Mening biznesim” bepul xizmati yordamida siz 10-15 daqiqada Internetga ulangan yakka tartibdagi tadbirkorni roʻyxatdan oʻtkazish uchun hujjatlarni tayyorlashingiz mumkin. O'zingiz haqingizda asosiy ma'lumotlarni taqdim etish kifoya. Chiqishda siz barcha qoidalarga muvofiq to'ldirilgan ariza va davlat bojini to'lash uchun kvitansiya olasiz.

Men uchun soddalashtirilgan soliq yoki qishloq xo‘jaligi solig‘i bo‘yicha olishim mumkin bo‘lgan marjinal daromad bormi?

Ha, haqiqatan ham soddalashtirilgan soliqqa tortish tizimi uchun bunday chegara mavjud. Yiliga 150 million rublni tashkil qiladi. ESHN uchun bunday cheklovlar yo'q, ammo qishloq xo'jaligi mahsulotlarini sotishdan tushgan daromadning ulushi umumiy savdo daromadining 70 foizidan kam bo'lmasligi kerakligi to'g'risidagi qoida mavjud.

ESHN yoki soddalashtirilgan soliq tizimi bo'yicha soliqni qanday chastotada va qanday to'lashim kerak?

Agar siz USN 6% tizimidan foydalansangiz, unda ushbu soliq uchun avans to'lovlari har chorakda soliq organiga o'tkazilishi kerak, va umumiy miqdor - yil oxirida. ESHN ga kelsak, har olti oyda avans to'lovlarini o'tkazishingiz kerak va yakuniy miqdor yil oxirida aynan bir xil. QQS har chorakdan keyingi oyning 25-kunidan kechiktirmay to'lanadi.

Soliq to'lovchilar tomonidan boshqa soliq rejimlari qatori soddalashtirilgan soliqqa tortish tizimi ham qo'llaniladi. Bu San'atning 1-bandida ko'rsatilgan. Rossiya Federatsiyasi Soliq kodeksining 346.11.

Biroq, amalda, tashkilot faqat soddalashtirilgan soliq tizimini UTII bilan birlashtirishi mumkin. Va yakka tartibdagi tadbirkorlar "soddalashtirish" ni ham UTII, ham patent soliqqa tortish tizimi bilan birlashtirishi mumkin.

Shunday qilib, soddalashtirilgan soliq tizimi va umumiy soliqqa tortish tizimi bo'yicha bir vaqtning o'zida ishlash mumkin emas, chunki ushbu rejimlarning har biri soliq to'lovchi amalga oshiradigan barcha faoliyat turlariga tegishli.

"Soddalashtirish" ham paragraflarda to'g'ridan-to'g'ri ko'rsatilganligi sababli ESHN bilan mos kelmaydi. 13-bet, 3-modda. Rossiya Federatsiyasi Soliq kodeksining 346.12.

Bundan tashqari, USN qimor biznesi bilan shug'ullanadigan tashkilotlarga murojaat qilish va qimor biznesiga soliq to'lash huquqiga ega emas.

Mahsulot taqsimoti bo‘yicha shartnomalarni bajarishda “soddalashtirish”ni soliqqa tortish tizimi bilan birlashtirish ham mumkin emas. Axir, bunday shartnoma ishtirokchilari soddalashtirilgan soliq tizimiga o'tkazilmaydi (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 11-bandi 3-bandi).

Shunday qilib, bir vaqtning o'zida tashkilot faqat soddalashtirilgan soliq tizimini va UTIIni qo'llashi mumkin. "Vmenenka" soliq to'lovchi UTII to'lashga o'tgan va inspeksiyada ro'yxatdan o'tgan faoliyat turlariga nisbatan ixtiyoriy ravishda qo'llaniladi, agar ushbu maxsus rejim tegishli hududda joriy etilgan bo'lsa (Soliq kodeksining 346.28-moddasi). Rossiya Federatsiyasi). Shuning uchun, agar San'atning 2-bandida sanab o'tilgan faoliyat turlariga nisbatan. Rossiya Federatsiyasi Soliq kodeksining 346.26-moddasi, UTII qo'llaniladi, keyin boshqa faoliyat turlari uchun tashkilot soddalashtirilgan soliq tizimini qo'llash huquqiga ega.

USN va UTII tashkilot tomonidan va San'atning 2-bandida ko'rsatilgan faoliyatning bir turi uchun qo'llanilishi mumkin. Rossiya Federatsiyasi Soliq kodeksining 346.26-moddasi, lekin shu bilan birga, bunday faoliyat amalga oshiriladigan alohida bo'linmalar (ob'ektlar) joylashtirilmasligi kerak:

Bir munitsipalitet okrugi hududida;

- Moskva va Sankt-Peterburg federal shaharlari hududida;

- bir shahar tumanining bir nechta tumanlari hududida.

Shunday qilib, bir turdagi faoliyat uchun UTII va STS kombinatsiyasi joylashgan ob'ektlar uchun qabul qilinishi mumkin emas:

- bitta munitsipalitet hududida;

- federal ahamiyatga ega bo'lgan bitta shahar hududida.

Misol keltiraylik, "X" tashkiloti ulgurji savdo bilan shug'ullanadi va soddalashtirilgan soliq tizimini qo'llaydi. Shuningdek, u chakana savdo uchun UTII shaklidagi soliq rejimi joriy etilgan hududda chakana savdoda tovarlarni sotadi. Bunday vaziyatda chakana savdo uchun "X" tashkiloti UTII, ulgurji savdo uchun esa USN ni qo'llashi mumkin.

Shuni ta'kidlash kerakki, USN va UTIIni birlashtirganda alohida qaydlarni yuritish kerak (Rossiya Federatsiyasi Soliq kodeksining 346.26-moddasi 7-bandi).

Yakka tartibdagi tadbirkorlar soddalashtirilgan soliq tizimini nafaqat yuqorida tavsiflangan tarzda UTII bilan, balki patent soliqqa tortish tizimi bilan ham birlashtirishi mumkin. Yakka tartibdagi tadbirkor patent olgan faoliyat turlariga soliq solishning patent tizimi qo'llaniladi. Boshqa faoliyat uchun siz soddalashtirilgan soliq tizimini qo'llash huquqiga egasiz.

Umumiy qoida sifatida, soddalashtirilgan soliq tizimini qo'llaydigan tashkilotlar daromad solig'ini to'lamaydilar (Rossiya Federatsiyasi Soliq kodeksining 346.11-moddasi 2-bandining 1-bandi).

Biroq, bu imtiyoz ayrim daromad turlariga taalluqli emas. Shuning uchun, ularning ba'zilari bilan siz o'zingiz soliq to'lashingiz va soliq idorasiga hisobot topshirishingiz kerak. Boshqa soliqqa tortiladigan daromadlar uchun buni siz uchun soliq agenti - siz bunday daromad olgan shaxs amalga oshiradi.

Shunday qilib, soddalashtirilgan soliq tizimida ishlaganda daromad solig'i quyidagi daromadlardan to'lanadi (Rossiya Federatsiyasi Soliq kodeksining 346.11-moddasi 2-bandi 1-bandi):

1) dividendlardan.

Bundan tashqari, agar rus tashkiloti sizga dividendlar to'lagan bo'lsa, u soliq agenti sifatida ishlaydi, ya'ni. ushbu daromadlardan daromad solig'ini ushlab qolish va uni byudjetga o'tkazish kerak (Rossiya Federatsiyasi Soliq kodeksining 275-moddasi 2-bandi). Shunday qilib, bu holda soliqni o'zingiz to'lashingiz shart emas.

Agar siz xorijiy tashkilotdan dividendlar olgan bo'lsangiz, ular bo'yicha daromad solig'ini umumiy tartibda hisoblashingiz va to'lashingiz kerak.

2) moddaning 4-bandida ko'rsatilgan qimmatli qog'ozlar bo'yicha foizlardan. Rossiya Federatsiyasi Soliq kodeksining 284-moddasi, xususan:

- Ittifoqqa a'zo davlatlarning (Rossiya Federatsiyasi, Belarus Respublikasi) davlat qimmatli qog'ozlari bo'yicha;

- Rossiya Federatsiyasi sub'ektlarining davlat qimmatli qog'ozlari;

- munitsipal qimmatli qog'ozlar;

- ipoteka bilan ta'minlangan obligatsiyalar.

3) ipoteka qoplamini ishonchli boshqarish muassislarining ipoteka ishtiroki sertifikatlari asosida olingan daromadlaridan.

Siz soliqni o'zingiz hisoblashingiz va to'lashingiz kerak.

Bundan tashqari, siz soddalashtirilgan soliq tizimi bo'yicha daromad solig'ini mustaqil ravishda to'lashingiz kerak bo'lgan daromad olganingizda, soliq organiga ushbu soliq bo'yicha deklaratsiya topshirishingiz kerak.

Diana Demina

ESHN bilan shug'ullangan

Anton Dybov

soliq mutaxassisi

ESHN - yagona qishloq xo'jaligi solig'i.

Bu o'simlikchilik, chorvachilik, o'rmon va qishloq xo'jaligida ishlaydigan ishlab chiqaruvchilar uchun soliq rejimi. Ushbu rejim yakka tartibdagi tadbirkorlar va kompaniyalarni bir qator soliqlarni to'lashdan ozod qiladi:

- daromad solig'i. MChJlar uchun dividendlar va ayrim turdagi qarz majburiyatlari bo'yicha soliq istisno hisoblanadi.

- IP uchun shaxsiy daromad solig'i.

- Agar u qishloq xo'jaligida qo'llanilsa, mulk solig'i.

Sizga ESHN uchun kim va qanday sharoitlarda ishlashi mumkinligini aytamiz. Maqola umumiy fikrlarni tushunishga yordam beradi, ammo nuanslar uchun biz buxgalter bilan bog'lanishni tavsiya qilamiz.

ESHN uchun kim ishlashi mumkin

ESHNda ishlash uchun tashkilotlar va yakka tartibdagi tadbirkorlar quyidagi talablarga javob berishlari kerak:

- Qishloq xo‘jaligi mahsulotlarini ishlab chiqarish, qayta ishlash va sotish bilan shug‘ullanish. Kalit so'z - ishlab chiqarish. Agar siz fermerdan malina sotib olsangiz va undan murabbo tayyorlasangiz, siz ESHN ga o'ta olmaysiz.

- Qishloq xo'jaligi faoliyatidan olingan daromadlar ulushi barcha daromadlarning kamida 70% bo'lishi kerak. Bularning barchasi qishloq xo'jaligi OKVED kodlaridan olingan daromadlardir. Masalan, 01 kod guruhi o'simlikchilik, chorvachilik va 03 baliqchilikni anglatadi.

Va bu qonun bilan ESHNda ishlash taqiqlangan tashkilotlar va yakka tartibdagi tadbirkorlarning ro'yxati:

- Spirtli ichimliklar yoki parfyumeriya kabi aktsiz to'lanadigan tovarlarni ishlab chiqaruvchilar.

- Qimor biznesi vakillari.

- Davlat va byudjet muassasalari.

Oddiy qilib aytganda, bu: siz malina yig'asiz, murabbo tayyorlaysiz va ularni sotasiz - siz ESHN uchun ishlashingiz mumkin. Siz shunchaki malina sotib olasiz va undan murabbo tayyorlaysiz - siz ESHNda ishlay olmaysiz.

ESHNni qanday to'lash kerak

Soliq quyidagi formula bo'yicha hisoblanadi:

ESHN = Soliq bazasi × Soliq stavkasi

Soliqlarni hisoblashda hech qanday murakkab narsa yo'q. Qaysi daromad va xarajatlarni hisobga olish mumkinligini aniqlash qiyin. Soliq kodeksida daromadlar va xarajatlarning to'liq ro'yxati mavjud. Masalan, daromadlar ro'yxatiga tovarlarni sotishdan olingan daromadlar, erni ijaraga berish va bank depoziti bo'yicha foizlar kiradi. Xarajatlar roʻyxatida xodimlarga ish haqi, kompensatsiya va nafaqalar toʻlash, urugʻlik, koʻchat, oʻgʻit, hayvonlar uchun ozuqa va dori-darmon sotib olish, xizmat avtomashinalarini saqlash xarajatlari kiradi.

Daromad o'tgan yillardagi yo'qotishlar hisobiga kamayishi mumkin.

Soliq stavkasi. Ilgari stavka belgilangan edi, ammo 2019 yildan boshlab har bir mintaqa o'zini o'zi belgilashi mumkin. Maksimal - 6%.

Kemerovo viloyatida Yagona qishloq xo'jaligi solig'i bo'yicha tadbirkorlar 2021 yilgacha 3% stavkada, Moskvada - 6% stavkada, Moskva viloyatida esa nol stavkada soliq to'laydilar. Moskva viloyati tadbirkorlari soliq to'lashlari shart emas - ular faqat deklaratsiyani to'ldirishlari kerak.

Qachon to'lash kerak

Hisob-kitoblarda buxgalter yordam beradi, ammo bu erda qisqacha misol.

Birinchi olti oyda tadbirkor daromad oldi - 600 000 R, xarajatlar - 400 000 R. Soliq stavkasi 6%.

(600 000 R - 400 000 R) × 6% = 12 000 R

Yilning ikkinchi yarmida tadbirkor 800 000 R, xarajatlari - 700 000 R. daromad oldi. Butun yil uchun ESHN miqdorini hisoblash kerak, so'ngra undan oldindan to'lovni olib tashlash kerak.

Butun yil uchun soliq:

(600 000 R + 800 000 R) - (400 000 R + 700 000 R) × 6% = 18 000 R

Biz oldindan to'lovni ushlab turamiz:

18 000 R - 12 000 R = 6000 R.

Aslida, hisob-kitoblar odatda murakkabroq. Qaysi xarajatlarni hisobga olish mumkinligini va qaysi biri mumkin emasligini tushunishingiz kerak. Shuning uchun men sizga tajribali buxgalterning yordamiga murojaat qilishingizni maslahat beraman.

ESHN uchun QQS

2019 yildan boshlab ESHN bo'yicha qishloq xo'jaligi ishlab chiqaruvchilari QQS to'lashlari shart. Ammo kompaniya yoki yakka tartibdagi tadbirkor ushbu majburiyatdan ozod qilinishi mumkin bo'lgan holatlar mavjud:

- Agar kompaniya yoki yakka tartibdagi tadbirkor ro'yxatdan o'tgan yili imtiyozlardan foydalanish istagini bildirgan bo'lsa.

- Agar siz 1-yanvardan boshlab DOS-dan UAT-ga o'tgan bo'lsangiz va bir vaqtning o'zida QQSdan ozod qilish uchun ariza bergan bo'lsangiz.

- Agar o'tgan yil uchun yagona qishloq xo'jaligi solig'i bo'yicha faoliyatdan olingan daromad limitdan oshmagan bo'lsa. Har bir yil uchun har xil. 2018 yilda - 100 million rubl, 2019 yilda - 90 million rubl, 2020 yilda - 80 million rubl.

Barcha hollarda bildirishnoma kompaniyaning joylashgan joyidagi yoki yakka tartibdagi tadbirkorning yashash joyidagi soliq idorasiga topshiriladi. Tugash muddati - imtiyozlar qo'llanilishi boshlangan oyning 20-kuniga qadar.

ESHN bo'yicha buxgalteriya hisobi va hisoboti

IP hisobi. Tadbirkorlar hisob yuritishlari shart emas. Ularning barcha hisobotlari daromad va xarajatlar kitobi va soliq deklaratsiyasidir.

Daromadlar va xarajatlar kitobi (KUDiR) onlayn yoki qog'oz shaklida saqlanishi mumkin. ESHN - bu soliq kitobini ro'yxatdan o'tkazishingiz kerak bo'lgan yagona rejim: qog'oz - texnik xizmat ko'rsatish boshlanishidan oldin, elektron chop etish va keyingi yilning 31 martiga qadar havola.

Soliq deklaratsiyasi hisobot yilidan keyingi yilning 31 martiga qadar topshirilishi kerak. 2019 yil uchun deklaratsiya 2020 yil 31 martgacha topshirilishi kerak.

Qishloq xo'jaligi ishlab chiqaruvchisi yil davomida ishlamay qolsa, u bu haqda soliq organiga xabar berishi va keyingi oyning 25-kuniga qadar deklaratsiya taqdim etishi shart. Masalan, tadbirkor may oyida faoliyatini to‘xtatdi va shu oyning o‘zidayoq bu haqda soliq idorasiga xabar berdi. Ariza 25-iyungacha topshirilishi kerak.

Kompaniyaning buxgalteriya hisobi. Kompaniyalar uchun hamma narsa murakkabroq - ular buxgalteriya hisobini yuritishlari kerak: buxgalteriya balansi va moliyaviy natijalar to'g'risidagi hisobotni tuzish, soliqni hisoblashda ishtirok etadigan daromadlar va xarajatlarni hisobga olish. Soliq deklaratsiyasi yiliga bir marta, 31 martgacha topshiriladi.

Kichik qishloq xo'jaligi korxonalari, masalan, dehqon va fermer xo'jaliklari, iste'mol kooperativlari buxgalteriya hisobini soddalashtirilgan sxema bo'yicha yuritishi mumkin. Lekin siz hali ham buxgalterga muhtojsiz.

ESHN ga qanday o'tish mumkin

Yangi yakka tartibdagi tadbirkorlar va kompaniyalar ro'yxatdan o'tgandan keyin boshqa ro'yxatga olish hujjatlari bilan yoki 30 kalendar kuni ichida bildirishnoma yuborishlari mumkin. Agar siz kechiksangiz, OSNda ishlashingiz va barcha soliqlarni to'lashingiz kerak bo'ladi.

UATni boshqa soliq rejimlari bilan birlashtirish

Tadbirkorlar ESHNni patent va UTII bilan birlashtirishi mumkin - hisoblangan daromadga yagona soliq, kompaniyalar esa faqat UTII bilan. To'g'ri, bir nuance bor: siz qishloq xo'jaligi mahsulotlarini o'zingizning savdo nuqtalaringiz va oshxonalaringiz orqali sota olmaysiz. Siz bog'ingizdagi bodringni sabzavot do'koningizda sota olmaysiz, lekin qo'shningiz ularni sizdan sotib olib, o'z do'konida sotishi mumkin.

Rejimlarni birlashtirganda, qishloq xo'jaligi faoliyatidan olinadigan daromad ulushi biznesning barcha turlari uchun daromadning kamida 70 foizini tashkil qilishi kerak.

ESHNni ro'yxatdan chiqarish

Yagona qishloq xo'jaligi solig'i bo'yicha kompaniya yoki yakka tartibdagi tadbirkor uchta holatda ro'yxatdan o'tkazilishi kerak:

- Agar siz ESHN uchun ishlash huquqidan mahrum bo'lsangiz.

- Agar ular endi ESHNda ishlamasa, masalan, kompaniya qishloq xo'jaligi biznesini yopgan bo'lsa.

- Agar siz boshqa soliq tizimiga o'tmoqchi bo'lsangiz.

Ushbu holatlarning har qandayida siz kompaniyaning joylashgan joyidagi yoki yakka tartibdagi tadbirkorning yashash joyidagi soliq idorasiga ikki nusxada bildirishnoma topshirishingiz kerak. Qaror qabul qilingan kundan boshlab 15 kuningiz bor.

ESHN huquqini yo'qotish

Agar kompaniya va yakka tartibdagi tadbirkor ushbu soliq tizimi to'g'risidagi qonun hujjatlari talablariga rioya qilmasa, UATga bo'lgan huquqini yo'qotadi. Masalan, ular aktsiz to'lanadigan tovarlarni ishlab chiqarishni boshladilar yoki qishloq xo'jaligi faoliyatidan tushgan tushum 70% dan pastga tushdi.

Agar siz ESHN huquqini yo'qotgan bo'lsangiz, bu haqda soliq idorasiga xabar berishingiz kerak. Keyin butun yil davomida umumiy tizimda ishlagandek soliq to'lashingiz kerak bo'ladi.

Misol uchun, kompaniya dastlabki olti oy davomida asal ishlab chiqarish va sotish bilan shug'ullangan. Yilning ikkinchi yarmida u o'z profilini o'zgartirdi va mead ishlab chiqarishni boshladi - bu aktsiz to'lanadigan mahsulot. Endi ESHNda ishlash mumkin emas, shuning uchun kompaniya DOSga o'tdi. U butun yil davomida, hatto asal ishlab chiqarish va sotishdan tushgan daromaddan ham DOS soliqlarini to'lashi shart.

-

2015 yil 17 aprelFederal qonun 25 dan 40 fz

2015 yil 17 aprelFederal qonun 25 dan 40 fz -

2015 yil 17 aprelInvestitsion soliq krediti nima

2015 yil 17 aprelInvestitsion soliq krediti nima -

2015 yil 17 aprelBuxgalteriya hisobotining namunasi va maqsadi

2015 yil 17 aprelBuxgalteriya hisobotining namunasi va maqsadi

kodi, toʻlov asosi, soliq davri va boshqalar.")