ტარიფის განაკვეთი 1s zup-ში. საათობრივი განაკვეთი. საათობრივი განაკვეთის გადაანგარიშების ვარიანტის არჩევის ნიუანსი

ავტორის შესახებ: ელენა ლობინცევა - სერთიფიცირებული 1C სპეციალისტი მენეჯერული და რეგულირებადი სახელფასო აღრიცხვის ავტომატური სისტემების მშენებლობის სფეროში გამოყენებით გადაწყვეტილებებში "1C: Enterprise 8". მრავალი მსხვილი ავტომატიზაციის პროექტის ხელმძღვანელი რუსული და ტრანსნაციონალური კორპორაციებისთვის.

საწარმოო საწარმოებში და საბიუჯეტო დაწესებულებებში ხელფასების გაანგარიშება საკმაოდ რთული პროცესია. ამავდროულად, შესაძლებელია და აუცილებელია ამ პროცესის ავტომატიზაცია, პროგრამული უზრუნველყოფის ამჟამინდელი დონის გათვალისწინებით. სახელფასო ანგარიშების ავტომატიზაციამ უნდა უზრუნველყოს ანაზღაურების სფეროში შესაძლო ცვლილებები და შეესაბამებოდეს მოქმედ სტანდარტებს. თუმცა, ეს ყოველთვის ასე არ არის. საწარმოში დასაქმებულთა რაოდენობასთან ერთად იზრდება ხელფასებთან დაკავშირებული შეცდომებისა და კითხვების რაოდენობა. დანამატების, პრემიებისა და დამატებითი ანაზღაურების მრავალფეროვნება, ერთის მხრივ, თანამშრომლების მასტიმულირებელ ფაქტორს და მუშაობის მოტივაციას წარმოადგენს, მეორე მხრივ კი ბევრი ბუღალტერისთვის თავის ტკივილია. აღრიცხვის ეს რთული ამოცანა ბევრ კითხვას ბადებს. როგორ გავითვალისწინოთ და სწრაფად გამოვთვალოთ ყველა სახის დარიცხვა თანამშრომლებზე? როგორ კომპეტენტურად ავაშენოთ შეცდომების გარეშე დარიცხვის სისტემა ისე, რომ დასაქმებულიც და დამსაქმებელიც კმაყოფილი იყოს? და ამავე დროს, არ უნდა დავივიწყოთ და ყოველთვის ვაკონტროლოთ და გავითვალისწინოთ რუსეთის კანონმდებლობაში ცვლილებები. დარიცხვებისა და ხელფასების აღრიცხვასთან დაკავშირებული ამოცანების პალიტრის მთელი ეს მრავალფეროვნება მიგვიყვანს სწორ გზაზე ამ პროცესის ავტომატიზაციის იდეისაკენ.

სახელმწიფო უნიტარული საწარმო Mosgortrans-ის ენერგეტიკის სამსახურში სახელფასო ანაზღაურების მშენებლობის გამოცდილებაზე დაყრდნობით, ჩვენ ვთავაზობთ ამ სტატიაში განხილვას მრავალდონიანი, მოცულობითი და მრავალსაფეხურიანი დარიცხვების მახასიათებლები, აგრეთვე პროგრამის გამოყენებით გაანგარიშების რთული შემთხვევები. 1C: სახელფასო და პერსონალის მართვა 8" (რედ. 2.5).

ანაზღაურების საფუძველია თანამშრომელთა ხელფასი (დარიცხვის ძირითადი ტიპი, რომელიც წინასწარ არის განსაზღვრული „1C: ხელფასი და ადამიანური რესურსების მენეჯმენტი 8“ კონფიგურაციაში), ასევე პრემიები, დანამატები და დანამატები. საბიუჯეტო ინსტიტუტები ანაზღაურების ამ სქემას ყველაზე მეტად იყენებენ. რა განსხვავებაა შემწეობასა და დამატებით გადასახადს შორის? შემწეობა არის წამახალისებელი ანაზღაურება, დანამატი არის კომპენსაციური. შემწეობა იხდის დამსახურებას, სტაჟს, კლასს და დამატებით ანაზღაურებას - შაბათ-კვირას, არდადეგებზე, ღამის საათებში მუშაობისთვის, პოზიციების გაერთიანებისთვის, რთულ სამუშაო პირობებში მუშაობისთვის. გამონაკლისია შორეული ჩრდილოეთის რეგიონებში და ეკვივალენტურ რაიონებში სამუშაოს შემწეობა და სამუშაო ცვლის მეთოდი, რომელიც არსებითად უფრო კომპენსაციის გადასახადს ჰგავს. ეს წახალისება და კომპენსაციის გადასახადები, სხვა საკითხებთან ერთად, ხელფასის საფუძველზეა გათვლილი.

ხელფასი

ნებისმიერი თანამშრომლის ხელფასის საფუძველია ხელფასი, რომელიც შეიძლება დაწესდეს ინდივიდუალურად თითოეული დასაქმებულისთვის ან განხორციელდეს სატარიფო განაკვეთის სახით. ტარიფის განაკვეთი და მისი ზომა შეიძლება მიენიჭოს რამდენიმე თანამშრომელს.

ამიტომ, თანამშრომლების დიდი რაოდენობით, უფრო მოსახერხებელია სატარიფო კატეგორიების გამოყენება. ორგანიზაციისთვის ხელფასების გაზრდისას, საკმარისი იქნება პროგრამაში "1C: ხელფასი და პერსონალის მენეჯმენტი 8" მიუთითოთ ახალი ტარიფი თითოეული ტარიფის კატეგორიისთვის "ტარიფების კატეგორიების" დირექტორიაში. სახელფასო სისტემის გამოყენება მოითხოვს თითოეული თანამშრომლისთვის დარიცხვის ინდივიდუალური ოდენობის შეყვანას დოკუმენტებში "ორგანიზაციის თანამშრომლებისთვის დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა", "ორგანიზაციაში დასაქმება", "ორგანიზაციის პერსონალის გადაყვანა".

გაანგარიშების ტიპების გეგმის "ორგანიზაციების ძირითადი დარიცხვის" გახსნის შემდეგ, ჩვენ ვხსნით წინასწარ განსაზღვრულ ელემენტს "ხელფასი დღისით" ან "ხელფასი საათში". პირველ შემთხვევაში გამოიყენება ფორმულა:

თვიური ტარიფის განაკვეთი / დროის ნორმა თვეში დღეებში * სამუშაო საათები დღეებში;

მეორე შემთხვევაში, ფორმულა არის:

თვიური ტარიფის განაკვეთი / დროის ნორმა თვეში საათებში * სამუშაო საათები საათებში

გაანგარიშების სახეობების გეგმაში შესაძლებელია აირჩიოთ გაანგარიშების ტიპი სატარიფო განაკვეთებით, რომელიც ხელმისაწვდომია ასარჩევად, თუ გაანგარიშების მეთოდი რეგულირდება „თვიური ტარიფის მიხედვით“.

თუ საჭიროა თითოეული თანამშრომლისთვის ინდივიდუალური ხელფასის გამოყენება, მაშინ უნდა აირჩიოთ სატარიფო განაკვეთების გაანგარიშების ტიპი "ტარიფის განაკვეთი დადგენილია ფულად ერთეულებში".

თუ თქვენ გჭირდებათ ერთის გამოყენება რამდენიმე თანამშრომლისთვის, მაშინ უნდა აირჩიოთ ტარიფის განაკვეთების გაანგარიშების ტიპი "სატარიფო კატეგორიის შეყვანა აუცილებელია".

სატარიფო განაკვეთები შეიტანება დირექტორიაში "სატარიფო კატეგორიები". დირექტორიაში აუცილებელია მიუთითოთ რა თარიღიდან მოქმედებს ეს ტარიფი და მისი ზომა.

ტარიფების მინიჭება ხდება დოკუმენტებით "დასაქმება ორგანიზაციაში" ან "ორგანიზაციის თანამშრომლებისთვის დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა" სატარიფო კატეგორიის არჩევით "სატარიფო კატეგორიები" დირექტორიაში.

ბონუს სისტემა

ამ სტატიაში განვიხილავთ ბონუს სისტემის რამდენიმე მოტივაციის სქემას. პრემიის ოდენობა და პირობები დგინდება ცალკეული შეკვეთებით. ორგანიზაციის ხელმძღვანელობის შეხედულებისამებრ, თანამშრომლების სტიმულირებისთვის გამოიყენება სხვადასხვა სახის ფინანსური წახალისება. პრემიები შეიძლება გადაიხადოს ერთჯერადი თანხით ან შეიძლება გადაიხადოს განსაზღვრულ პერიოდში, შეიძლება გამოითვალოს პროცენტულად ან გადაიხადოს ფიქსირებული ოდენობით.

დანერგვა პროგრამაში "1C: ხელფასი და პერსონალის მართვა 8"

პროგრამაში ერთჯერადი პრემიები დგინდება გაანგარიშების სახეების გეგმაში „ორგანიზაციის დამატებითი დარიცხვები“, ხოლო დაგეგმილი გაანგარიშების სახეების გეგმაში „ორგანიზაციების ძირითადი დარიცხვები“ წინასწარ განსაზღვრული ფორმულების მიხედვით:

ფორმულა თანხიდან: ფიქსირებული თანხა.

ფორმულა პროცენტიდან: პროცენტი * ანგარიშსწორების ბაზა.

გაანგარიშების ბაზა დაყენებულია "სხვა" ჩანართზე "ძირითადი გადასახადების" განყოფილებაში საჭირო გადასახადების არჩევით.

ერთჯერადი ბონუსები გაანგარიშების სახეობების გეგმის ელემენტის ფორმაზე "ორგანიზაციების დამატებითი დარიცხვები" ჩანართზე "გამოყენება" აღინიშნება ბონუსად. ერთჯერადი პრემიები შემოღებულია დოკუმენტით „ბონუსები ორგანიზაციის თანამშრომლებისთვის“. და დაგეგმილი პრემიები ენიჭება დოკუმენტს "ორგანიზაციის თანამშრომლებისთვის დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა". თუ ბონუსი ენიჭება კონკრეტულ პერიოდს (კვარტალი, ნახევარი წელი, სამუშაო ზამთარში ან ზაფხულში), მაშინ მნიშვნელოვანია მიუთითოთ არა მხოლოდ დაწყების თარიღი, არამედ დასრულების თარიღი.

პროცენტულად გამოთვლილი პრემიები შეიძლება დაინიშნოს საანგარიშო ბაზიდან, როგორც მიმდინარე თვისთვის, ასევე ერთი თვის შემდეგ. "სხვა" ჩანართზე შეგიძლიათ მიუთითოთ საანგარიშო ბაზის არჩევის პერიოდი (წინა თვის ან დარიცხვის მოქმედების პერიოდისთვის).

სარგებელი

შემწეობა არის სახელმწიფოს ხარჯზე გადახდილი უსასყიდლო ნაღდი ფული.

სოციალური დაზღვევის ფონდის ხარჯზე გადახდილი შეღავათები ენიჭება დოკუმენტით „სოციალური დაზღვევის ფონდის ხარჯზე ერთჯერადი შემწეობის დარიცხვა“. ამ დოკუმენტში, შეღავათის ტიპის არჩევით (ბავშვის დაბადებისას, ორსულობის ადრეულ პერიოდში რეგისტრაციისას, სიკვდილთან დაკავშირებით, ბავშვის შვილად აყვანისას) და მოვლენის თარიღის არჩევით, როდესაც დააჭირეთ ღილაკს "გამოთვლა", სარგებლის ოდენობა ავტომატურად გამოჩნდება.

შემწეობები

ორგანიზაციას შეუძლია დააწესოს პრემიები გარკვეული კატეგორიის თანამშრომლებისთვის (სტიმული: უნარებისთვის, გუნდის ლიდერობა, სავაჭრო საიდუმლოების შენახვა; კომპენსაცია - მავნე / მძიმე სამუშაო პირობებისთვის)

დანერგვა პროგრამაში "1C: ხელფასი და პერსონალის მართვა 8"

სისტემაში დანამატები დადგენილია გაანგარიშების სახეების გეგმაში "ორგანიზაციების ძირითადი დარიცხვები"

ფორმულა: პროცენტი * ანგარიშსწორების ბაზა.

საანგარიშო ბაზაში შედის ისეთი სახის დარიცხვები, როგორიცაა ხელფასი დღიური, ხელფასი საათობრივი. მინიჭებულია დოკუმენტით „ორგანიზაციის თანამშრომლებისთვის დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა“, რომელშიც მითითებულია პროცენტი. .

დამატებითი დატვირთვები

ნებისმიერ საწარმოში, მუშებს შეიძლება დაეკისროს დამატებითი დატვირთვები. და ეს დამატებითი დატვირთვები შეიძლება გამოითვალოს როგორც თანამშრომლის ხელფასიდან (ხელფასი ტარიფის მიხედვით), ასევე დაკომპლექტებული ცხრილის მიხედვით დანიშნული ხელფასიდან (ბრძანებით განსაზღვრული მინიმალური ან მაქსიმალური ღირებულება). გადასახადი ზეგანაკვეთური სამუშაოსთვის და კეთდება რუსეთის ფედერაციის შრომის კოდექსის 149, 152, 119 მუხლების შესაბამისად.

დანერგვა პროგრამაში "1C: ხელფასი და პერსონალის მართვა 8"

ზემოაღნიშნული დანამატები ხორციელდება გაანგარიშების სახეობების გეგმის გამოყენებით "ორგანიზაციების ძირითადი დარიცხვები"

თანამშრომლის ხელფასიდან დამატებითი ტვირთისთვის დამატებითი გადასახადის გაანგარიშებისას გამოიყენება შემდეგი ფორმულა:

პროცენტი * ანგარიშსწორების ბაზა.

გაანგარიშების ბაზა დაყენებულია "სხვა" ჩანართზე "ძირითადი დარიცხვები" განყოფილებაში. ამ შემთხვევაში, ეს არის ხელფასი / ხელფასი სატარიფო განაკვეთით. პროცენტს ანიჭებს დოკუმენტი „ორგანიზაციების დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა“.

თავის მხრივ, ჩვენ ვთავაზობთ ხელფასის გაანგარიშებას პერსონალის ცხრილის მიხედვით, შემდეგი ფორმულის გამოყენებით:

პროცენტი * ხელფასი საშტატო ცხრილის მიხედვით * სამუშაო დღეების რაოდენობა / დღეების ნორმა.

პარამეტრი "პერსონალის ხელფასი" შეიქმნა შემდეგი მაჩვენებლებით:

განაკვეთი და პროცენტი, რომელიც განისაზღვრება ბრძანებით, ენიჭება დოკუმენტით „ორგანიზაციის დაგეგმილი გადასახადების შესახებ ინფორმაციის შეყვანა“. სამუშაო დღეების რაოდენობა განისაზღვრება დროის ფურცლის მიხედვით.

პროფესიების შერწყმა

ხშირად საწარმო ემუქრება კვალიფიციური კადრების დეფიციტს ან თანამშრომლის დროებით არყოფნას. ასეთ შემთხვევაში დასაქმებულს შეუძლია რამდენიმე პროფესიის გაერთიანება. თანამშრომლის არყოფნის გამო ან დეფიციტის შემთხვევაში პროფესიების გაერთიანებისთვის გადასახადები გათვალისწინებულია რუსეთის ფედერაციის შრომის კოდექსის 149-ე და 151-ე მუხლებში.

დანერგვა პროგრამაში "1C: ხელფასი და პერსონალის მართვა 8"

პროფესიების გაერთიანებისთვის გადასახადები ხორციელდება გაანგარიშების სახეობების გეგმის გამოყენებით "ორგანიზაციების ძირითადი დარიცხვები".

თუ კომბინაცია შეიძლება მოხდეს საკმაოდ დიდი ხნის განმავლობაში (ამ პოზიციის დაკავება უახლოეს მომავალში არ იგეგმება), მაშინ ჩვენ ვთავაზობთ ამ დარიცხვის გამოთვლას ფორმულის გამოყენებით: კომბინირებული თანამდებობის ხელფასი * პროცენტი * სამუშაო დღეების რაოდენობა / დღეების ნორმა

პროცენტს ანიჭებს დოკუმენტი „ორგანიზაციის თანამშრომლებისთვის დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა“. სამუშაო დღეების რაოდენობა კვლავ დგინდება დროის ფურცლის მიხედვით.

თუ კომბინაცია მოკლევადიანი ხასიათისაა, ე.ი. არასრული თვე (მაგალითად, მუშაობა ავადმყოფი თანამშრომლისთვის ან შვებულებაში წასული თანამშრომლისთვის), გამოიყენება ფორმულა:

კომბინირებული თანამდებობის ხელფასი * პროცენტი * დასაქმებულის არყოფნის დღეების რაოდენობა დროის ცხრილის მიხედვით / დროის ნორმა დღეებში.

კომბინირებული თანამდებობის პროცენტი და ხელფასი, თანამშრომლის არყოფნის დღეების რაოდენობა ენიჭება დოკუმენტით „ორგანიზაციის თანამშრომლებისთვის დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა“.

დროებითი ჩანაცვლება

კიდევ ერთი მაგალითია დროებითი ჩანაცვლება. ანუ დროებით არმყოფი თანამშრომლის (ჩვეულებრივ უფრო მაღალი) მოვალეობის შესრულება, რომელიც გამოწვეულია საწარმოო აუცილებლობით. ჩვეულებრივ ენიჭება შეკვეთით.

დანერგვა პროგრამაში "1C: ხელფასი და პერსონალის მართვა 8"

დროებითი ჩანაცვლებისთვის გადახდა აისახება გაანგარიშების სახეების გეგმაში „ორგანიზაციების ძირითადი დარიცხვები“. ჩვენ გთავაზობთ ახალი ტიპის გაანგარიშების შემოღებას შემდეგი ფორმულის დამატებით:

ფორმულა: (შეცვლილი პირის ხელფასი - მოადგილის ანაზღაურება) * გამოცვლილი პირის არყოფნის დღეების რაოდენობა დროის ცხრილის მიხედვით / დროის ნორმა დღეებში.

ღონისძიება "ხელით შესვლის დრო დღეებში" შეიქმნა შემდეგი პარამეტრებით:

ენიჭება დოკუმენტით „ორგანიზაციის თანამშრომლებს დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა“, რომელშიც მითითებულია შემცვლელის ხელფასი, მოადგილის ხელფასი, ჩანაცვლებულის არყოფნის დღეების რაოდენობა დროის ცხრილის მიხედვით.

ბონუსი სრულყოფილებისთვის

ბონუსი კლასისთვის (მაგალითად, მოწინავე სასწავლო კურსების გავლის შემდეგ) შეიძლება დაინიშნოს ბონუსის სახით სამუშაო დღის განაკვეთის ოდენობით. მძღოლებისთვის კლასიფიკაციის დამატებითი გადასახადი ძალიან ხშირია. ეს შემწეობა დადგენილი ორგანიზაციის ადგილობრივი აქტებით, შრომით და (ან) კოლექტიური ხელშეკრულებით; საბიუჯეტო ორგანიზაციებში მას ადგენს რუსეთის ფედერაციის მთავრობა, რუსეთის ფედერაციის შესაბამისი სუბიექტის სახელმწიფო ორგანოები, ადგილობრივი თვითმმართველობები (რუსეთის ფედერაციის შრომის კოდექსის 144-ე მუხლი).

დანერგვა პროგრამაში "1C: ხელფასი და პერსონალის მართვა 8"

გაანგარიშების ტიპების გეგმაში "ორგანიზაციების ძირითადი დარიცხვები" გამოიყენება შემდეგი ფორმულა:

ფიქსირებული თანხა * სამუშაო დღეები თვეში.

დირექტორიაში ტარიფის კატეგორიად დგინდება ფიქსირებული თანხა. განვიხილოთ სხვა შემთხვევა. მაგალითად, მძღოლებისთვის კლასიფიკაციის პრემია არის:

მე-2 კლასისთვის - 10%

1 კლასისთვის - 21%

დავუშვათ, რომ თანამშრომელს აქვს მეორე კლასის კვალიფიკაცია და ეს არის 20,000 რუბლი. დავუშვათ, რომ იგი არ მუშაობდა თვეში დადგენილ 184 საათს, არამედ 160 საათს, ხოლო დანარჩენი 24, მისი კონტროლის მიღმა მიზეზების გამო (მაგალითად, ავარია), მონაწილეობდა სხვა სამუშაოებში საწარმოში. შემდეგ მისი შემწეობა იქნება 1,739 რუბლი: 20,000 (ტარიფის განაკვეთი) * 160 (წარმოება საათებში) * 10% (პრემიის პროცენტი კლასისთვის) / 184 (თვეში საათების ნორმა). ამრიგად, იმ შემთხვევაში, როდესაც შემწეობა გამოხატულია პროცენტულად, გამოიყენება შემდეგი ფორმულა:

ხელფასი/ნორმალური საათები*სამუშაო საათები თვეში*პროცენტული

პროცენტი და ხელფასი გათვალისწინებულია დოკუმენტით „ორგანიზაციის თანამშრომლებისთვის დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა“. სამუშაო საათების რაოდენობა (დღეების გამოყენებაც შესაძლებელია) განისაზღვრება დროის ფურცლის მიხედვით.

შეკვეთა მნიშვნელოვანია

ხელფასის გაანგარიშებისას მნიშვნელოვანია დაიცვან დარიცხვების შექმნის გარკვეული ქრონოლოგია. იმის გამო, რომ დარიცხვის მრავალი ტიპი ეფუძნება სხვებს, აუცილებელია, რომ მათი შეყვანისას, მიმდევრების დარიცხვები შეიძლება მიენიჭოს ლიდერებს, რომლებიც უკვე უნდა არსებობდნენ. გამოცდილება გვთავაზობს დარიცხვების შექმნის შემდეგ პროცედურას: 1. დაგეგმილი დარიცხვების შესახებ ინფორმაციის შეყვანა,

2. ინფორმაციის შეყვანა ერთჯერადი გადასახადების შესახებ,

3. ბონუსები ორგანიზაციის თანამშრომლებისთვის,

4. ორგანიზაციის თანამშრომელთა შვებულების გაანგარიშება;

5. ავადმყოფობის შვებულების ანაზღაურება,

6. დროის ცხრილების შეყვანა/არყოფნა აუხსნელი მიზეზით. ყველა ზემოაღნიშნული დოკუმენტის პროგრამაში "1C: ხელფასი და ადამიანური რესურსების მენეჯმენტი 8" (რედ. 2.5) შეყვანის შემდეგ, შეგიძლიათ გამოიყენოთ დოკუმენტი "ხელფასი ორგანიზაციის თანამშრომლებისთვის", რათა სწორად და სწრაფად გამოთვალოთ ყველა გადასახადი თვისთვის. ასევე სწორად გამოვთვალოთ კუთვნილი პირადი საშემოსავლო გადასახადი, გამოქვითვების გათვალისწინებით. შემდეგ კი სწრაფად და ზუსტად გამოთვალეთ UST და ჩამოაყალიბეთ შრომის ხარჯები.

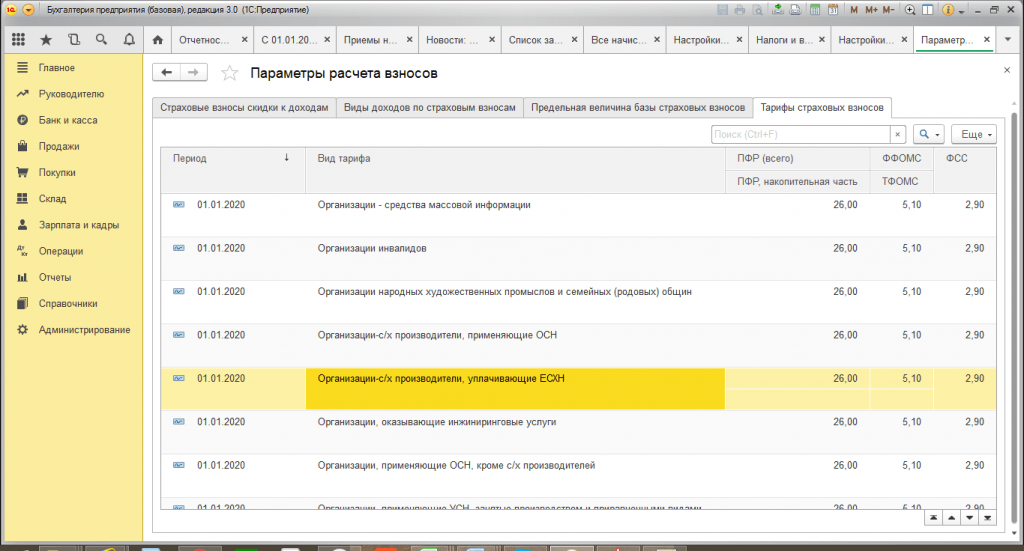

კალენდარული წლის დასაწყისში ბუღალტერმა უნდა გადაამოწმოს კომპანიისთვის მოქმედი კანონმდებლობით დამტკიცებული სადაზღვევო პრემიების განაკვეთები. საიდუმლო არ არის, რომ ბუღალტრული აღრიცხვის ავტომატიზაციის ამჟამინდელი დონით, შეცდომები ხდება მხოლოდ იმ შემთხვევაში, თუ სისტემაში შეყვანილია არასწორი ინფორმაცია. ქვემოთ განვიხილავთ, თუ როგორ შევამოწმოთ სადაზღვევო პრემიის დადგენილი განაკვეთები 1C-ში და, საჭიროების შემთხვევაში, შევიტანოთ კორექტირება.

სად უნდა ვეძებოთ ტარიფები 1C-ში

2017 წლის 1 იანვრიდან რუსეთის ფედერაციის საგადასახადო კოდექსს (ნაწილი მეორე) დაემატა 34-ე თავი „სადაზღვევო შენატანები“, რომელიც გარდა გადამხდელებისა და დაბეგვრის ობიექტთან ერთად ადგენს სადაზღვევო პრემიის ოდენობასაც. თქვენი კომპანიისთვის დადგენილი ტარიფების შემოწმების შემდეგ, შეგიძლიათ პირდაპირ გადახვიდეთ 1C სისტემის მენიუში "ცნობები / ხელფასის პარამეტრები / კლასიფიკატორები / დაზღვევის პრემიები".

ფანჯარაში, რომელიც იხსნება, ნახავთ ჩანართებს:

- სადაზღვევო პრემიები, შემოსავლის ფასდაკლება;

- შემოსავლის სახეები სადაზღვევო პრემიებიდან;

- სადაზღვევო პრემიის ბაზის მაქსიმალური ღირებულება;

- სადაზღვევო პრემიების ტარიფები.

ჩვენ გვაინტერესებს ბოლო ჩანართი "დაზღვევის პრემიის განაკვეთები". აქ მოცემულია მოქმედი კანონმდებლობით დადგენილი ტარიფების ტიპების ჩამონათვალი. ტარიფების ტიპის ძიების შესაძლებლობის გამოყენებით, ჩვენ ვპოულობთ ინდივიდუალურ ტარიფს თქვენი ორგანიზაციისთვის, მაგალითად, სოფლის მეურნეობის მწარმოებელი ორგანიზაციისთვის, რომელიც იხდის ერთიან სასოფლო-სამეურნეო გადასახადს.

სატარიფო ზომის მქონე უჯრედზე ორჯერ დაწკაპუნებით ვნახავთ ამომხტარ ფანჯარას, რომელიც საშუალებას გაძლევთ შეცვალოთ დადგენილი ტარიფების ზომა.

თქვენ შეგიძლიათ თანმიმდევრულად აირჩიოთ პერიოდი, რომლისთვისაც გამოიყენება ტარიფი, კურსის ტიპი და ზომა. სადაზღვევო პრემიის განაკვეთები მოიცავს შენატანებს საპენსიო, სოციალურ და სამედიცინო დაზღვევაში. მიმდინარე წლისთვის ისინი დაწესებულია შესაბამისად შემდეგი განაკვეთებით: 22%, 2.9% და 5.1%. თუ შეუსაბამობები აღმოაჩენთ, შეგიძლიათ მარტივად შეცვალოთ სადაზღვევო პრემიის ოდენობა.

გარდა მითითებული მეთოდისა, სადაზღვევო პრემიის დაყენება 1C-ში ასევე შესაძლებელია მენიუს "ადმინისტრაცია / ბუღალტრული აღრიცხვის პარამეტრები / ხელფასის პარამეტრები". შემდეგი, ჩვენ ვპოულობთ უკვე ცნობილ ქვეგანყოფილებას "კლასიფიკატორები / სადაზღვევო პრემიები".

სადაზღვევო პრემიის ოდენობის დადგენა ხდება ისევე, როგორც ზემოთ აღწერილი.

ეროვნული კრებიდან სოციალური დაზღვევის ფონდში შენატანის დაწესება და პროფესიული დაავადებები

Მნიშვნელოვანი! რუსეთის ფედერაციის ჯანმრთელობისა და სოციალური განვითარების სამინისტროს 2006 წლის 31 იანვრის No55 ბრძანების შესაბამისად, ორგანიზაციებს მოეთხოვებათ დაადასტურონ წინა წლის ეკონომიკური საქმიანობის ძირითადი ტიპი. ამისათვის თქვენ უნდა წარუდგინოთ დოკუმენტების შემდეგი სია FSS-ის ტერიტორიულ განყოფილებას:

- განცხადება ეკონომიკური საქმიანობის ძირითადი სახეობის დადასტურებაზე;

- ცნობა-დადასტურება ეკონომიკური საქმიანობის ძირითადი სახეობის შესახებ;

- ბალანსის განმარტებითი ბარათის ასლი.

ამ განაცხადების ფორმებს ნახავთ FSS-ის ოფიციალურ ვებსაიტზე განყოფილებაში "ინფორმაცია დამსაქმებლებისთვის (ანგარიშგების ფორმები, ფორმები)".

მოწოდებული ინფორმაციის საფუძველზე, FSS ადგენს ეროვნული ასამბლეის შენატანების განაკვეთს და პროფესიული დაავადებები მომდევნო ფინანსური წლისთვის.

მითითებული სერთიფიკატის მიღების შემდეგ, ბუღალტერს უნდა გადავიდეს მენიუში "ადმინისტრაცია / ბუღალტრული აღრიცხვის პარამეტრები / ხელფასის პარამეტრები".

ფანჯრის ბოლოში, რომელიც იხსნება, იპოვეთ ჩანართი "გადასახადების და ანგარიშების დაყენება". მარცხნივ ხაზების ჩამონათვალში კურსორი უნდა განთავსდეს სტრიქონზე "დაზღვევის პრემიები". გააქტიურდება სამრეწველო უბედური შემთხვევებისგან დაზღვევის პრემიის რედაქტირების შესაძლებლობა.

საჭიროების შემთხვევაში, უჯრაზე „დამატებითი შენატანების“ დაწკაპუნებით, შეგიძლიათ აირჩიოთ პოზიციების სია ინდივიდუალური სადაზღვევო პრემიებით. ასევე, 1C საშუალებას გაძლევთ დამოუკიდებლად შეიყვანოთ დამატებითი პოზიციები.

უბედური შემთხვევისა და პროფესიულ დაავადებებზე შენატანის განაკვეთის დაყენება შესაძლებელია სხვა გზით, მენიუს „ცნობები / სახელფასო პარამეტრები / სახელფასო აღრიცხვის პარამეტრები“ და შემდეგ უკვე ცნობილ ჩანართზე „გადასახადები და ანგარიშების პარამეტრები“.

დაკომპლექტება- ეს არის ორგანიზაციის მარეგულირებელი დოკუმენტი, რომელიც განსაზღვრავს მის სტრუქტურას, პერსონალს და რაოდენობას. იგი შეიცავს ორგანიზაციის სტრუქტურული დანაყოფების ჩამონათვალს, პოზიციების დასახელებებს, ინფორმაციას საშტატო ერთეულების რაოდენობაზე, საშტატო ერთეულების ძირითადი დარიცხვების ტიპებსა და ზომებზე.

პერსონალის ცხრილი არის ეფექტური ინსტრუმენტი საწარმოს პერსონალის მომსახურებისთვის, ის საშუალებას გაძლევთ დააფიქსიროთ საწარმოს სტრუქტურა, თანამშრომლების ანაზღაურების სისტემა, შემწეობების ზომა და ასევე თვალყური ადევნოთ ორგანიზაციაში ვაკანსიების ხელმისაწვდომობას.

იფიქრეთ იმაზე, თუ როგორ უნდა იმუშაოთ პერსონალთან პროგრამაში 1C ხელფასი და პერსონალის მართვა 8, გამოცემა 2.5.

პერსონალის გამოყენება პროგრამაში 1C ხელფასი და პერსონალის მართვა 8.

პერსონალის გამოყენების დაყენება ბუღალტრულ პარამეტრებში.

უპირველეს ყოვლისა, თქვენ უნდა დააყენოთ პერსონალის კონტროლი პერსონალის დოკუმენტების შეყვანისას.

ამისათვის, ბუღალტრული აღრიცხვის პარამეტრებში (მომხმარებლის დესკტოპის "საწარმო" ჩანართი, ბმული "ბუღალტრული აღრიცხვა"), "პერსონალის აღრიცხვა" ჩანართზე, შეამოწმეთ ველები "კონტროლი პერსონალის ცხრილის მიხედვით პერსონალის ცვლილებების დროს":

ჩვენ შეგვიძლია ცალ-ცალკე დავაკონფიგურიროთ ფსონების რაოდენობისა და მათი ზომის კონტროლი - ამისათვის გამოიყენება შესაბამისი საკონტროლო ველები.

მოსახერხებელია პერსონალის კონტროლის ჩართვა, როდესაც პერსონალის ბრძანებები და თავად პერსონალი უკვე შეყვანილია მონაცემთა ბაზაში, ყველაფერი დამოწმებულია და შეესაბამება ერთმანეთს. როდესაც კონტროლი ჩართულია, სისტემა არ დაუშვებს პერსონალის დოკუმენტების განთავსებას, რომლებიც არ შეესაბამება უფასო საშტატო ერთეულს ან განაკვეთს.

განრიგის დაყენება.

საშტატო ცხრილი ინახება საინფორმაციო რეესტრში. სანამ შევსებას დაიწყებდეთ, აუცილებელია მთლიანად შეავსოთ დირექტორიები "ორგანიზაციის ქვედანაყოფები" და "ორგანიზაციის პოზიციები".

თქვენ შეგიძლიათ გახსნათ "პერსონალის" საინფორმაციო რეესტრი მომხმარებლის დესკტოპის "საწარმოს" ჩანართზე "საწარმოს" ბმულზე დაწკაპუნებით ან პროგრამის მთავარი მენიუდან -> "პერსონალის აღრიცხვა" -> "პერსონალის დაკომპლექტება".

გაიხსნება „საშტატო დასაქმების“ რეესტრის ფორმა. განვიხილოთ უფრო დეტალურად.

მარცხნივ არის ცხრილი, რომელშიც სტრუქტურის სახით გამოსახულია საცნობარო წიგნი "ორგანიზაციული ქვედანაყოფები". მარჯვნივ არის ცხრილი, რომელიც აჩვენებს პერსონალის განყოფილებების სიას.

როდესაც დააჭირეთ ღილაკს "ქვეგანყოფილების მიხედვით", ცხრილში ნაჩვენებია ქვედანაყოფის საშტატო ერთეულები, რომელზედაც მდებარეობს კურსორი. თუ ღილაკზე არ არის დაჭერილი, ყველა ჩანაწერი გამოჩნდება, კურსორის პოზიციის მიუხედავად.

ღილაკზე „შევსება“ დაწკაპუნებით შეგიძლიათ შეავსოთ „დაკომპლექტების“ რეესტრი ამჟამინდელი დაკომპლექტების მიხედვით (ანუ სისტემაში შეტანილი არსებული საკადრო დოკუმენტაციის მიხედვით).

ახალ საშტატო ერთეულში შესვლა.

საშტატო ერთეულის შესახებ ახალი ჩანაწერის შესატანად განკუთვნილია ღილაკი "დამატება".

გაიხსნება ახალი საშტატო ერთეულის შესვლის ფორმა:

როგორც ხედავთ, ჩაწერისთვის სავალდებულო დეტალებია ერთეული და პოზიცია. ასევე აუცილებელია საშტატო ხაზის მოქმედების თარიღის მითითება. ნაგულისხმევად, მიმდინარე თარიღი ჩანაცვლებულია.

განყოფილებაში "ტარიფის განაკვეთი" მითითებულია ტარიფების რაოდენობა, განაკვეთი (მინიმალური და მაქსიმალური ტარიფები), ასევე ტარიფის ტიპი: ყოველთვიური, დღიური ან საათობრივი.

გარდა ამისა, მითითებულია სამუშაო პირობები (ამ საშტატო ერთეულზე მოქმედებს სპეციალური სამუშაო პირობები) და სამუშაო გრაფიკი.

"სუპერ გადასახადების" ცხრილში შეტანილია დანამატები მოცემული საშტატო ერთეულისთვის (ამისთვის აუცილებელია წინასწარ იყოს კონფიგურირებული გაანგარიშების შესაბამისი ტიპები).

პოზიციის მოთხოვნების აღწერის დეტალები განთავსებულია "დამატებით" ჩანართზე. არ არის საჭირო მისი შევსება.

დავუბრუნდეთ რეესტრის ფორმას.

როდესაც დააჭირეთ ღილაკს "ისტორია", "დასაქმების ერთეულების" ცხრილში გამოჩნდება სვეტი თარიღებით.

ასე რომ თქვენ შეგიძლიათ თვალყური ადევნოთ პერსონალის განყოფილებაში ცვლილებების ისტორიას.

მაგალითად, ჩვენს შემთხვევაში 01/01/2009 მოქმედებდა საკადრო ხაზი ერთი განაკვეთით „გენერალური დირექტორის მოადგილე“, ხოლო 01.01.2010 წლიდან მოხდა ცვლილება საშტატო ცხრილში: შემოიღეს სხვა მოადგილის განაკვეთი. .

საშტატო ერთეულების რაოდენობაში ცვლილებები შეიტანება ხაზის კოპირებით და ერთეულების რაოდენობის და საშტატო ხაზის ძალაში შესვლის თარიღის შეცვლით. თუ საჭიროა ჩვეულებრივი ერთეულის საერთოდ ამოღება, მაშინ ეს ხაზი კოპირდება და დაყენებულია ერთეულების რაოდენობა = 0.

პერსონალის ფორმის ღილაკზე „ბეჭდვა“ დაწკაპუნებით, შეგიძლიათ დაბეჭდოთ ანგარიშები:

სტანდარტული ფორმა T-3 "დაკომპლექტება", დაკომპლექტება (მითითებით დაკომპლექტებული განყოფილების თანამშრომელი) და საშტატო ცხრილის ანალიზი, რომელშიც შეგიძლიათ იხილოთ პერსონალის პოზიციების რაოდენობა და ვაკანსიების რაოდენობა.

ამრიგად, პროგრამაში 1C სახელფასო და ადამიანური რესურსები 8ორგანიზებული მუშაობა დაკომპლექტება.

2.5.8 ვერსიიდან დაწყებული "ხელფასი და ადამიანური რესურსების" კონფიგურაციაში, დანერგილია სახელფასო ალგორითმების დამატებითი პარამეტრები, რაც საშუალებას გაძლევთ განსაზღვროთ თვიური ხელფასის საათობრივ განაკვეთად გადაქცევის მეთოდი და დაუმუშავებელი შვებულების გამოქვითვის დაბეგვრის მეთოდი. როგორ მუშაობს ეს პარამეტრები, აღწერილია ამ სტატიაში A.V. Yarvelyan, Sea Data CJSC.

ბრინჯი. ერთი

სახელფასო ალგორითმების პარამეტრები

კომპანია "1C"-ის ეკონომიკურ პროგრამებში აღრიცხვა ხორციელდება რუსეთის ფედერაციის მოქმედი კანონმდებლობის მკაცრი დაცვით. თუმცა, ხშირად საკანონმდებლო დონეზე, ზოგიერთი სიტუაცია მკაფიოდ არ არის გაწერილი და საგადასახადო ორგანოები მათ ორაზროვნად ხსნიან. ამ შემთხვევაში მომხმარებლებს ეძლევათ არჩევანი, რომელიც უნდა დაფიქსირდეს სააღრიცხვო პოლიტიკაში.

კერძოდ, ასეთი ორაზროვანი მომენტები იყო და რჩება თვიური ხელფასის საათობრივი ტარიფად გადაანგარიშების პროცედურა და თანამშრომელთა შემოსავლის დაბეგვრის პროცედურა სამსახურიდან გათავისუფლებისას გამოუყენებელი შვებულების გამოქვითვისას.

"ხელფასი და ადამიანური რესურსების" კონფიგურაციის 2.5.8 ვერსიიდან დაწყებული, იგი ახორციელებს უნარს, აირჩიოთ ორი ალგორითმის ვარიანტიდან ერთი ზემოთ ჩამოთვლილი სიტუაციებიდან. ფორმაში "ხელფასის ალგორითმების პარამეტრები", რომელიც გამოძახებულია "ხელფასის გამოთვლის პარამეტრები" ქვემენიუდან, შეგიძლიათ მიუთითოთ ხელფასის საათობრივი განაკვეთის გადაანგარიშების მეთოდი და შვებულების გამოქვითვის მეთოდი, რომელიც გამოიყენება წინასწარ საგადასახადო მიზნებისთვის ( იხილეთ ნახ. 1).

ბრინჯი. ერთი

ყოველთვიური ხელფასის საათობრივ განაკვეთზე გადაყვანა

თანამშრომლისთვის, რომლის ანაზღაურების ფორმაა ხელფასი, ჩნდება საჭიროება გამოთვალოს ის თანხა, რომელსაც ის გამოიმუშავებდა საათში, კერძოდ, არდადეგებზე და შაბათ-კვირას სამუშაოსთვის ანაზღაურების შემთხვევაში, ზეგანაკვეთური სამუშაოს გადახდისას, საღამოს და ღამით.

ეს გაანგარიშება შეიძლება განხორციელდეს შემდეგი გზით:

- წელიწადში საათების საშუალო თვიური რაოდენობის დადგენით და ხელფასის საათების საშუალო თვიურ რაოდენობაზე გაყოფით;

- ხელფასის საათების განაკვეთზე გაყოფით მიმდინარე თვის განრიგის მიხედვით.

პირველი მეთოდის გამოყენება სასურველია, რადგან ამ შემთხვევაში, წლის განმავლობაში თითოეული თანამშრომლისთვის, შვებულებაში მუშაობის ერთი საათი, ისევე როგორც ზეგანაკვეთური, საღამოს და ღამის საათები, იგივე ეღირება - ეს არ იქნება დამოკიდებული დღეების რაოდენობაზე. გამოთვლის თვეში გამორთვა და არდადეგები. ასეთ ალგორითმს რეკომენდაციას უწევს შრომის სამინისტრო (იხ. 2002 წლის 9 ივლისის წერილი No1202-21). თუმცა, გაანგარიშების ალგორითმის არჩევანი დამსაქმებლის შეხედულებისამებრ არის. რეკომენდებულია არჩეული გაანგარიშების პროცედურის დაფიქსირება კოლექტიურ ხელშეკრულებაში.

კონფიგურაციის "ხელფასი და ადამიანური რესურსები" ვერსია 2.5.8 ქვემოთ, დანერგილი იყო მხოლოდ პირველი გაანგარიშების მეთოდი. ახლა, ხელფასის გაანგარიშების ალგორითმების პარამეტრებში არჩეული ვარიანტიდან გამომდინარე, შეგიძლიათ გამოიყენოთ ნებისმიერი მითითებული მეთოდი.

თუ საწარმოსთვის დადგენილია, რომ ყოველთვიური ხელფასის საათობრივ განაკვეთში გადაანგარიშებისას გამოიყენება თანამშრომლის განრიგის მიხედვით დროის თვიური ნორმა, მაშინ საათობრივი ტარიფის ღირებულება განისაზღვრება თანამშრომლის ხელფასის გაყოფის კოეფიციენტად. დროის ნორმა თვეში.

თვეში დროის ნორმა განისაზღვრება გრაფიკით. სისტემაში დასაქმებულს აუცილებლად ენიჭება სამუშაოს ძირითადი განრიგი პერსონალის დოკუმენტებით - აყვანის ან პერსონალის გადაყვანისას. დროის ნორმის განსაზღვრისას დასაქმებულის განრიგი გამოიყენება დარიცხვის თარიღზე (მაგალითად, სამსახურში წასვლის დღეს).

დროის ნორმა თვეში შერჩეული განრიგის მიხედვით შეგიძლიათ იხილოთ „სამუშაო განრიგების“ საცნობარო წიგნის სახით „კალენდარი“ განყოფილებაში. თუ ამ სქემის მიხედვით დროის ნორმის გარკვევა გჭირდებათ კიდევ ერთი თვის განმავლობაში, უბრალოდ აირჩიეთ სასურველი თვე ცხრილის ბრძანების პანელზე (იხ. სურ. 2).

ბრინჯი. 2

ძირითადი სამუშაო გრაფიკის გარდა, დასაქმებულს შეიძლება დაენიშნოს ინდივიდუალური განრიგი. ასეთი განრიგი ინიშნება თვეში ერთხელ იმ შემთხვევებში, როდესაც საჭიროა დასაქმებულის დროის ნორმის გარკვევა ან როდესაც სამუშაო განრიგი ძალიან გვიან დგინდება. შეგიძლიათ დასაქმებულს მიანიჭოთ ინდივიდუალური განრიგი დოკუმენტის „ინდივიდუალური ორგანიზაციის სამუშაო გრაფიკის შეყვანა“ გამოყენებით. ამავე დოკუმენტში შეგიძლიათ იხილოთ თანამშრომლის დროის საბოლოო ნორმა (იხ. ნახ. 3).

ბრინჯი. 3

აშკარაა, რომ დროის თვიური ნორმის განსაზღვრისას ინდივიდუალურ განრიგს უფრო მეტი პრიორიტეტი აქვს, ვიდრე ძირითად განრიგს. ამიტომ თანამშრომლის საათობრივი განაკვეთის გაანგარიშებისას გამოიყენება საათობრივი განაკვეთი მისი ინდივიდუალური განრიგის მიხედვით, ხოლო თუ მოცემულ თვეში არ არის შეტანილი, გამოიყენება ძირითადი განრიგის მიხედვით დროის განაკვეთი.

ხელფასიდან საათობრივი განაკვეთის გაანგარიშების თავისებურება თანამშრომლის განრიგის მიხედვით დროის თვიური ნორმის გამოყენებით არის ის, რომ ყოველ თვეში საათობრივი განაკვეთი შეიძლება განსხვავდებოდეს წინა გამოთვლებისგან. ეს გამოწვეულია იმით, რომ ხუთდღიანი კვირაც კი, სამუშაო დღეების რაოდენობა თვიდან თვემდე არ არის იგივე - მასზე გავლენას ახდენს თვის ხანგრძლივობა და არდადეგები, რომ აღარაფერი ვთქვათ ცვლის სამუშაო გრაფიკზე.

ამ გაანგარიშებით, თანამშრომლისთვის, რომელსაც აქვს 40-საათიანი სამუშაო კვირა და ხელფასი 6000 რუბლი, საათობრივი ხელფასი ივლისში იქნება 6000: 184 = 32,609 რუბლი, ხოლო იანვარში 6,000: 144 = 41,667 რუბლი.

საათების საშუალო თვიური რაოდენობა წელიწადში = ხელფასის ოდენობა: [ P x K1 + (P - 1) x K2 ] : 12

სადაც

P - ყოველდღიური ცვლის ხანგრძლივობა;

K1 - სამუშაო დღეების რაოდენობა წელიწადში;

K2 - წინასადღესასწაულო დღეების რაოდენობა წელიწადში.

ამ შემთხვევაში დღიური ცვლის ხანგრძლივობა გამოითვლება სამუშაო კვირის დადგენილი ხანგრძლივობის (საათებში) ხუთ დღეზე გაყოფის შედეგად.

სამუშაო კვირის ხანგრძლივობა დგინდება დასაქმებულისთვის მინიჭებულ სამუშაო განრიგში „კვირაში საათები“ ველში. საათების საშუალო თვიური რაოდენობა წელიწადში სამი სტანდარტული ვარიანტისთვის სამუშაო კვირის ხანგრძლივობისთვის შეიძლება იხილოთ რეგულირებული წარმოების კალენდრის დაბეჭდვით. ინფორმაცია საათების საშუალო თვიური რაოდენობის შესახებ განთავსებულია ნაბეჭდი ფორმის ქვედა, მეხუთე ცხრილში (იხ. სურ. 4).

ბრინჯი. 4

ასეთი ალგორითმის გამოყენებისას, მაგალითად, თანამშრომლისთვის, რომელსაც აქვს 40-საათიანი სამუშაო კვირა და ხელფასი 6000 რუბლს შეადგენს, 2008 წელს დასვენების დღეს სამუშაოსთვის გადასახადის გაანგარიშებისას, სამსახურში შესვლის თარიღის მიუხედავად, საათობრივი ხელფასი იქნება:

6000: 168.08 = 35.697 რუბლი.

დაუმუშავებელი შვებულებისთვის გადასახადის დაკავება

შვებულებაში წინასწარ გამოყენებული დაკავება კიდევ ერთი საკითხია, რომელიც სრულად არ არის რეგულირებული კანონით. დეტალურად, ამ მომენტთან დაკავშირებული გაურკვევლობა უკვე განიხილება ჩვენს ვებსაიტზე (იხილეთ სტატია "გამოქვითვები სამსახურიდან გათავისუფლების შესახებ გათვალისწინებული შვებულებისთვის" წინასწარ ""). კერძოდ, კანონმდებლობა მკაფიოდ არ განსაზღვრავს, უნდა შემცირდეს თუ არა პირადი საშემოსავლო გადასახადისა და ერთიანი სოციალური გადასახადის საგადასახადო ბაზა შვებულებაში გათავისუფლების დროს წინასწარ გამოყენებული დაკავების ოდენობით.

ზოგიერთი ექსპერტი თვლის, რომ ამ პრობლემის გადაჭრისას აუცილებელია იხელმძღვანელოთ რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის დებულებებით "ზედმეტად გადახდილი გადასახადის, მოსაკრებლების, ჯარიმების, ჯარიმების თანხების კომპენსირება ან დაბრუნება". თანამშრომელს ამ თანხიდან უნდა დაუბრუნდეს საშემოსავლო გადასახადი, ასევე გადაანგარიშებული UST.

თუმცა სხვები, საგადასახადო კოდექსის 210-ე და 236-ე მუხლებზე და შრომის კოდექსის 137-ე მუხლებზე დაყრდნობით, ფიქრობენ, რომ დასაქმებულის სამსახურიდან გათავისუფლების და მისგან დაუმუშავებელი შვებულების დღეების გამოკლებისას პირადი საშემოსავლო გადასახადისა და ერთიანი სოც. გადასახადი არ არის გადაანგარიშებული.

რაც შეეხება ამ გამოქვითვის ასახვას ბუღალტრულ აღრიცხვაში, 2004 წლის 10.20 No. 07-05-13 / 10 წერილით, რუსეთის ფინანსთა სამინისტრო გვთავაზობს შეცვალოს (წითელი შებრუნების მეთოდით) ანგარიშების დებეტი წარმოების აღრიცხვისთვის. ხარჯები და პერსონალთან ანგარიშსწორების აღრიცხვის ანგარიშის კრედიტი განსაზღვრული თანხის შრომის ასანაზღაურებლად.

"ხელფასი და ადამიანური რესურსების" კონფიგურაცია, დაწყებული 2.5.8 ვერსიიდან, საშუალებას გაძლევთ გაითვალისწინოთ დაუმუშავებელი შვებულების გამოქვითვა საგადასახადო მიზნებისთვის ორი გზით:

- როგორც დაკავება (მაგალითად, ალიმენტი), ანუ არ შემცირდეს საგადასახადო ბაზა;

- დარიცხვის სახით საპირისპირო ნიშნით, ანუ „წითელი“, საგადასახადო ბაზის შემცირებით.

იმის დასაზუსტებლად, თუ როგორ აღირიცხება ეს გამოქვითვა, აირჩიეთ შესაბამისი პუნქტი "პარამეტრები სახელფასო ალგორითმებისთვის". დაუმუშავებელი შვებულების გამოქვითვის რეგისტრაცია ხორციელდება დოკუმენტით „გაანგარიშება ორგანიზაციების თანამშრომლის სამსახურიდან გათავისუფლებისას“.

იმ შემთხვევაში, როდესაც აირჩევა პირველი პუნქტი: "არ ამცირებს გადასახადებს და შენატანებს", დოკუმენტის "გაანგარიშება ორგანიზაციის თანამშრომლის სამსახურიდან გათავისუფლებისას" გამოქვეყნებისას, გამოქვითვა რეგისტრირდება გაანგარიშების ტიპების "გამოქვითვა დაუმუშავებელი შვებულების დღეებისთვის კალენდარული დღეების მიხედვით". "ან "გამოქვითვა დაუმუშავებელი შვებულების დღეებისთვის კალენდარული დღეების მიხედვით" ექვსდღიანი პერიოდი" გაანგარიშების სახეების გეგმის "ორგანიზაციების გამოქვითვები". ამავდროულად, როგორც ნებისმიერი სხვა დაკავება, ეს არ ახდენს გავლენას პირადი საშემოსავლო გადასახადისა და ერთიანი სოციალური გადასახადის საფუძვლებზე.

სახელფასო ფურცელზე გამოქვითვა ჩნდება განყოფილებაში „გაჩერება“. შეტყობინებების გენერირებისას იქმნება "შავი" პოსტი, შვებულების ანაზღაურების დარიცხვისას წარმოქმნილი განცხადების საპირისპირო.

იმ შემთხვევაში, თუ არჩეულია მეორე ვარიანტი: "ამცირებს გადასახადებს და შენატანებს", დოკუმენტის "გაანგარიშება ორგანიზაციის თანამშრომლის სამსახურიდან გათავისუფლებისას" განთავსებისას, გამოქვითვა აღირიცხება გაანგარიშების ტიპებით "გამოქვითვა დაუმუშავებელი შვებულების დღეებისთვის კალენდარულ დღეებში". ან „გამოქვითვა ექვსდღიანი შვებულების დაუმუშავებელი დღეებისთვის“ გაანგარიშების სახეების გეგმა „ორგანიზაციის დამატებითი დარიცხვები“.

რაც შეეხება დარიცხვის ამ გეგმის სახეობების დარიცხვას, ამისთვის დადგენილია პირადი საშემოსავლო გადასახადის, ერთიანი სოციალური გადასახადის, უბედური შემთხვევის დაზღვევის შენატანების დაბეგვრის მეთოდები და შრომის ხარჯებში ჩართვის პროცედურა. ამ პარამეტრების შესაბამისად, წინასწარ გამოყენებული შვებულების დაკავების ოდენობა გავლენას მოახდენს პირადი საშემოსავლო გადასახადის, ერთიანი სოციალური გადასახადის, FSS NS, საშემოსავლო გადასახადის საგადასახადო ბაზებზე (ნახ. 5).

ბრინჯი. 5

დაუმუშავებელი შვებულების დაკავებიდან პირადი საშემოსავლო გადასახადის ოდენობა გამოითვლება ჩვეულებისამებრ, დოკუმენტით „ორგანიზაციის თანამშრომლის სახელფასო თანხა“, გადასახადის ზედმეტად დაკავებული თანხის დაბრუნება ხდება იმავე თვეში, როგორც თავად გამოქვითვა. სახელფასო ანგარიშში გამოქვითვის თანხა ნაჩვენებია განყოფილებაში „დარიცხული“ უარყოფითი თანხის სახით. UST Calculation დოკუმენტში, დაკავების თანხა ნაჩვენებია დამატებითი გადასახადების ჩანართზე და გავლენას ახდენს გადასახადის თანხის გაანგარიშებაზე გაანგარიშების ტიპში მითითებული პარამეტრების შესაბამისად. თუ UST საგადასახადო ბაზა უარყოფითია, გადასახადის თანხები ითვლება ნულამდე.

საბუღალტრო ჩანაწერების გენერირებისას დოკუმენტის „ხელფასის ასახვა რეგულირებად აღრიცხვაში“ გამოყენებით, უკუპირდება პირადი საშემოსავლო გადასახადის და უბედური შემთხვევის დაზღვევის პრემიების ზედმეტად დაკავებული თანხები, ისევე როგორც შვებულების ანაზღაურება არასამუშაო დღეებში (იხ. სურ. 6).

ბრინჯი. 6

თუ თანამშრომელმა არ დატოვა შვებულების შემდეგ დაუყოვნებლივ და მასზე დარიცხული ხელფასი საკმარისია გამოქვითვის ოდენობის ანაზღაურებისთვის, ჩანაწერებს შორის იქნება მხოლოდ ერთი "წითელი" ჩანაწერი - თავად გამოქვითვის ოდენობისთვის.

დასასრულს, ჩვენ აღვნიშნავთ, რომ "ხელფასის ალგორითმების პარამეტრები" ფორმაში მითითებული პარამეტრების მნიშვნელობები ინახება საინფორმაციო რეესტრში "ჩაშენებული სახელფასო ალგორითმების ვარიანტები". ეს რეესტრი არაპერიოდულია და, შესაბამისად, ყველა დოკუმენტში პარამეტრების შეცვლის შემდეგ, მათ შორის რეტროაქტიულად რედაქტირებულში, საათობრივი განაკვეთი ან დაუმუშავებელი შვებულების გამოქვითვა გამოითვლება მიმდინარე პარამეტრის შესაბამისი წესების მიხედვით.

აქვე უნდა აღინიშნოს, რომ სახელფასო ალგორითმების პარამეტრები დაყენებულია მთლიანად საწარმოსთვის - ანუ ერთდროულად საწარმოს ყველა ორგანიზაციისთვის. შეუძლებელია პარამეტრის შეცვლა, მაგალითად, მხოლოდ ერთი საწარმოს ორგანიზაციისთვის.

-

2015 წლის 17 აპრილიბანკის ტოპ მენეჯერის, ლარისა მარჩუკოვას და პატიმრობაში დარჩა

2015 წლის 17 აპრილიბანკის ტოპ მენეჯერის, ლარისა მარჩუკოვას და პატიმრობაში დარჩა -

2015 წლის 17 აპრილიშვეიცარიის მონეტარული სისტემა შვეიცარიის ფულადი სისტემა

2015 წლის 17 აპრილიშვეიცარიის მონეტარული სისტემა შვეიცარიის ფულადი სისტემა -

2015 წლის 17 აპრილიუცხოელი მარიონეტები და მარიონეტული ჩუვაევი ჩუვაევის ფორტუმი

2015 წლის 17 აპრილიუცხოელი მარიონეტები და მარიონეტული ჩუვაევი ჩუვაევის ფორტუმი -

2015 წლის 17 აპრილიდობაშინ ალექსეი, სამშენებლო კონცერნი "კროსტი"

2015 წლის 17 აპრილიდობაშინ ალექსეი, სამშენებლო კონცერნი "კროსტი"