სერტიფიკატის ფორმა 2 პირადი საშემოსავლო გადასახადის ნიმუში. ფორმის შევსების ნიუანსები

რა ფორმა უნდა გამოვიყენო 2016 წლის 2-NDFL სერთიფიკატის შესაქმნელად? დამტკიცდა ახალი სერტიფიკატის ფორმა? რამდენი დრო სჭირდება ფედერალურ საგადასახადო სამსახურში 2016 წლის მოწმობის წარდგენას? როგორ აისახოს ახალი შემოსავალი და გამოქვითვის კოდები სერტიფიკატში? ამ და სხვა კითხვებზე პასუხებს ნახავთ ამ სტატიაში, ასევე შეგიძლიათ გაეცნოთ 2016 წლის 2-NDFL სერთიფიკატის შევსების ნიმუშს.

ვინ უნდა წარადგინოს 2-NDFL 2016 წლისთვის

ორგანიზაციებმა და ინდივიდუალურმა მეწარმეებმა, რომლებიც აღიარებულნი არიან საგადასახადო აგენტად პირადი საშემოსავლო გადასახადისთვის, უნდა დააკავონ და გადარიცხონ პირადი საშემოსავლო გადასახადის ბიუჯეტში ფიზიკური პირებისთვის გადახდილი შემოსავლებიდან. გარდა ამისა, საგადასახადო აგენტები ვალდებულნი არიან ამის შესახებ შეატყობინონ ფედერალურ საგადასახადო სამსახურს ყოველი წლის ბოლოს. ამ მიზნით საგადასახადო ინსპექციებს ყოველწლიურად წარედგინება 2-NDFL სერთიფიკატი.

როდესაც თქვენ არ შეგიძლიათ წარადგინოთ 2-NDFL

არ არის საჭირო 2-NDFL სერთიფიკატების წარდგენა 2017 წელს, თუ 2016 წლის განმავლობაში ორგანიზაციამ ან ინდმეწარმემ არ გადაუხადა შემოსავალი ფიზიკურ პირებს, რისთვისაც ისინი არიან საგადასახადო აგენტები. ასე რომ, მაგალითად, თქვენ არ გჭირდებათ მოხსენება იმ თანამშრომლებზე, ვისთვისაც ორგანიზაციამ არ გადაიხადა ხელფასები ან სხვა გადასახადები 2016 წლის იანვრიდან დეკემბრამდე. არ არის საჭირო 2-NDFL ნულოვანი ინდიკატორების წარდგენა. ნულოვანი 2-NDFL სერთიფიკატებს უბრალოდ აზრი არ აქვს.

Ბოლო ვადა

ორგანიზაციები და ინდივიდუალური მეწარმეები ვალდებულნი არიან წარუდგინონ 2-NDFL სერთიფიკატები შემოსავლისა და დაკავებული პირადი საშემოსავლო გადასახადის შესახებ ფედერალურ საგადასახადო სამსახურში არაუგვიანეს საანგარიშო წლის მომდევნო წლის 1 აპრილისა (რუსეთის ფედერაციის საგადასახადო კოდექსის 230-ე მუხლის მე-2 პუნქტი). ). თუმცა, 2017 წლის 1 აპრილი შაბათია. ამასთან დაკავშირებით, წარდგენის ვადა გადაინაცვლებს მომდევნო სამუშაო დღეს. შესაბამისად, საგადასახადო აგენტების უმეტესობამ უნდა წარადგინოს 2-NDFL სერთიფიკატები 2016 წლისთვის „ნიშანი 1“ არაუგვიანეს 2017 წლის 3 აპრილისა (მათ შორის).

ასევე, ინფორმაცია უნდა წარედგინოს ფედერალური საგადასახადო სამსახურის ინსპექციას ფორმა 2-NDFL იმ პირებთან მიმართებაში, რომლებსაც საგადასახადო აგენტმა გადაუხადა შემოსავალი 2016 წელს, მაგრამ პირადი საშემოსავლო გადასახადი არ იყო დაკავებული ამ შემოსავლიდან. მაგალითად, თუ 2016 წელს ორგანიზაციამ 4000 რუბლზე მეტი ღირებულების საჩუქარი გადასცა მოქალაქეს, რომელიც არ არის მისი თანამშრომელი. ასეთი სერთიფიკატების წარდგენის ბოლო ვადაა არაუგვიანეს საანგარიშო წლის მომდევნო წლის 1 მარტი (რუსეთის ფედერაციის საგადასახადო კოდექსის 226-ე მუხლის მე-5 პუნქტი). შესაბამისად, თუ 2016 წელს გადაიხადეთ შემოსავალი ფიზიკურ პირებზე, საიდანაც არ იყო დაკავებული პირადი საშემოსავლო გადასახადი, მაშინ არაუგვიანეს 2017 წლის 1 მარტისა (დღეს ორშაბათია) თქვენ უნდა წარადგინოთ 2-NDFL სერთიფიკატები ფედერალური საგადასახადო სამსახურის ინსპექციაში ამ პირებისთვის. ბრძანება "2". მეტიც, ამავე ვადაში უნდა ეცნობოს თავად „ფიზიკოსს“ დაუკავებელი გადასახადის შესახებ. Სმ. " ".

პრეზენტაციის მეთოდი

შესაძლებელია 2-NDFL სერთიფიკატების წარდგენა "ქაღალდზე" მხოლოდ იმ შემთხვევაში, თუ 2016 წელს იმ პირთა რაოდენობა, რომლებმაც მიიღეს შემოსავალი საგადასახადო აგენტისგან, 25 ადამიანზე ნაკლებია (რუსეთის ფედერაციის საგადასახადო კოდექსის 230-ე მუხლის მე-2 პუნქტი). თუ შემოსავალი მიიღო 25 ან მეტმა ადამიანმა, მაშინ მათ ელექტრონულად უნდა მოახსენონ სატელეკომუნიკაციო არხებით ელექტრონული დოკუმენტების მართვის ოპერატორის მეშვეობით.

ახალი ფორმა: დამტკიცებულია თუ არა

ინდივიდუალური 2-NDFL შემოსავლის მოწმობის ფორმა და მისი შევსების პროცედურა დამტკიცდა რუსეთის ფედერალური საგადასახადო სამსახურის 2015 წლის 30 ოქტომბრის No ММВ-7-11/485 ბრძანებით. ამავდროულად, 2-NDFL სერთიფიკატის ახალი ფორმა 2016 წლის მოხსენებისთვის არ იყო შემუშავებული ან დამტკიცებული. ახალი ფორმა უბრალოდ არ არსებობს. 2017 წელს თქვენ უნდა შეავსოთ ფორმა, რომელიც ადრე გამოიყენებოდა 2015 წლის ანგარიშის წარდგენისას. Სმ. " ".

![]()

სერთიფიკატის 2-NDFL მიმდინარე ფორმის შემადგენლობა შემდეგია:

აქ შეგიძლიათ ჩამოტვირთოთ მიმდინარე 2-NDFL სერტიფიკატის ფორმა.

სერთიფიკატის შევსება: სასარგებლო ნიმუშები

სათაურის ფორმატირება

2016 წლის სერტიფიკატის სათაურში, „ატრიბუტის“ ველში, მონიშნეთ 1, თუ სერთიფიკატი მოწოდებულია, როგორც წლიური ანგარიში შემოსავლისა და საშემოსავლო გადასახადის დაკავებული თანხების შესახებ (რუსეთის ფედერაციის საგადასახადო კოდექსის 230-ე მუხლის მე-2 პუნქტი). . თუ თქვენ უბრალოდ აცნობებთ ფედერალურ საგადასახადო სამსახურს, რომ 2016 წელს შეუძლებელი იყო გადასახადის დაკავება, მაშინ მიუთითეთ ნომერი "2" (რუსეთის ფედერაციის საგადასახადო კოდექსის 226-ე მუხლის მე-5 პუნქტი).

ველში „რეგულირების ნომერი“ აჩვენეთ ერთ-ერთი შემდეგი კოდი:

- 00 – საწყისი სერტიფიკატის მომზადებისას;

- 01, 02, 03 და ა.შ. – თუ შეავსებთ მაკორექტირებელ ცნობას (ანუ თუ 2017 წელს „ასწორებთ“ ადრე წარდგენილ ინფორმაციას“);

- 99 – გაუქმების მოწმობის შევსებისას (როდესაც თქვენ გჭირდებათ სრულად „გაუქმოთ“ უკვე წარმოდგენილი ინფორმაცია).

ველში „ფედერალურ საგადასახადო სამსახურში (კოდი)“ მონიშნეთ საგადასახადო ოფისის კოდი, სათაურში მიუთითეთ წელი „2016“ და ასევე მიანიჭეთ სერთიფიკატს სერიული ნომერი და გამომუშავების თარიღი. შედეგად, 2016 წლის 2-NDFL სერთიფიკატის სათაურმა შეიძლება შემდეგი ფორმა მიიღოს:

ნაწილი 1: შეიყვანეთ ინფორმაცია საგადასახადო აგენტის შესახებ

ფორმის 1-ლ ნაწილში მიუთითეთ ძირითადი ინფორმაცია ორგანიზაციის შესახებ: დასახელება, საგადასახადო საიდენტიფიკაციო ნომერი, გამშვები პუნქტი, საკონტაქტო ტელეფონის ნომერი. ამასთან, გაითვალისწინეთ, რომ ინდივიდუალური მეწარმეები მიუთითებენ მხოლოდ TIN-ზე და ისინი საგუშაგოს ველში აყენებენ ტირეს.

თუ ფიზიკურ პირს შემოსავალი გადაუხადა კომპანიის სათავო ოფისმა 2016 წელს, მაშინ 2-NDFL სერთიფიკატში თქვენ უნდა აჩვენოთ TIN, KPP და OKTMO სათაო ოფისის ადგილას. თუ შემოსავალი მიიღეს ცალკეული განყოფილებიდან, მაშინ მონიშნეთ საგუშაგო და OKTMO "ცალკე განყოფილების" ადგილას.

ველში „OKTMO Code“ მიუთითეთ იმ ტერიტორიის კოდი, სადაც რეგისტრირებულია საგადასახადო აგენტი. თქვენ შეგიძლიათ ამოიცნოთ ეს კოდი კლასიფიკატორის მიერ დამტკიცებული Rosstandart-ის ბრძანებით, დათარიღებული 2013 წლის 14 ივნისის No. 159-ქ. ამასთან, თუ 2-NDFL სერთიფიკატი გენერირებულია ინდივიდუალური მეწარმის სახელით, მაშინ შევსებისას მიდგომა უნდა იყოს შემდეგი:

- მიუთითეთ OKTMO მეწარმის საცხოვრებელ ადგილას პასპორტის მიხედვით (გარდა ინდივიდუალური მეწარმეებისა UTII-ზე და საპატენტო დაბეგვრის სისტემაზე);

- თუ ინდივიდუალური მეწარმე არის „დარიცხული“ ან „პატენტი“, მაშინ OKTMO ასახეთ ბიზნესის ადგილზე შესაბამის საგადასახადო რეჟიმში.

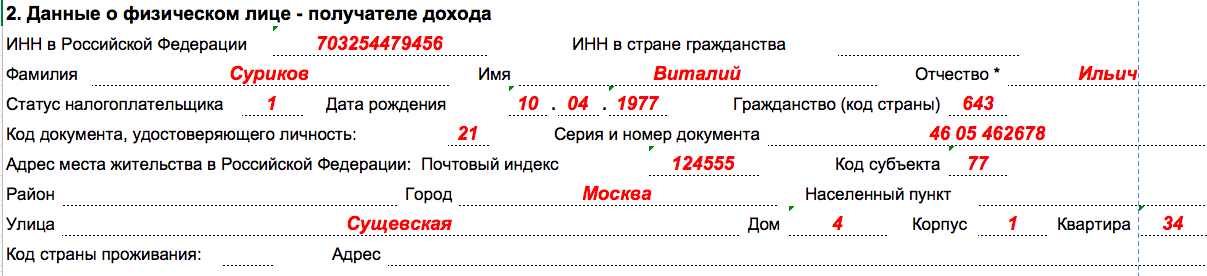

ნაწილი 2: შეავსეთ ინფორმაცია მიმღების შესახებ

მე-2 განყოფილებაში შეიყვანეთ იმ პირის დეტალები, რომელსაც გადაეცა შემოსავალი. ასე რომ, კერძოდ, მიუთითეთ თქვენი სრული სახელი და საგადასახადო საიდენტიფიკაციო ნომერი, დაბადების თარიღი. ჩვენ უფრო დეტალურად აგიხსნით, თუ როგორ უნდა შეავსოთ 2016 წლის 2-NDFL სერთიფიკატის მე-2 განყოფილება ცხრილში:

| 2-NDFL სერტიფიკატის მე-2 ველების შევსება | |

|---|---|

| ველი | რა უნდა მიუთითო |

| "TIN რუსეთის ფედერაციაში" | ფიზიკური პირის TIN სერტიფიკატში მითითებული იდენტიფიკატორი. |

| "TIN საცხოვრებელ ქვეყანაში" | TIN ან მისი ექვივალენტი უცხოელი თანამშრომლის მოქალაქეობის ქვეყანაში. |

| "გადასახადის გადამხდელის სტატუსი" | ერთ-ერთი შემდეგი კოდი: 1 – საგადასახადო რეზიდენტებისთვის; 2 – არარეზიდენტებისთვის (მათ შორის EAEU-ს მოქალაქეებისთვის: ბელორუსის რესპუბლიკა, ყაზახეთი, სომხეთი და ყირგიზეთი); 3 – არარეზიდენტებისთვის – მაღალკვალიფიციური სპეციალისტები; 4 – თანამშრომლებისთვის, რომლებიც მონაწილეობენ საზღვარგარეთ მცხოვრები თანამემამულეების ნებაყოფლობით განსახლების სახელმწიფო პროგრამაში; 5 – უცხოელი თანამშრომლებისთვის, რომლებსაც აქვთ ლტოლვილის სტატუსი ან მიიღეს დროებითი თავშესაფარი რუსეთის ფედერაციაში; 6 – პატენტის საფუძველზე მომუშავე უცხოელი თანამშრომლებისთვის. |

| "მოქალაქეობა (ქვეყნის კოდი)" | პირის მუდმივი საცხოვრებელი ქვეყნის კოდი. რუსეთის კოდი, მაგალითად, არის 643 (კლასიფიკატორის მიხედვით, დამტკიცებული რუსეთის სახელმწიფო სტანდარტის 2001 წლის 14 დეკემბრის No529-ს დადგენილებით). |

| „პირადობის დამადასტურებელი დოკუმენტის კოდი“ | კოდი საცნობარო წიგნიდან "დოკუმენტის კოდები" (დანართი 1 რუსეთის ფედერალური საგადასახადო სამსახურის 2015 წლის 30 ოქტომბრის No. ММВ-7-11/485 ბრძანებით). |

| "საცხოვრებელი მისამართი რუსეთის ფედერაციაში" | ფიზიკური პირის მუდმივი საცხოვრებელი ადგილის მისამართი პასპორტის ან ასეთი მისამართის დამადასტურებელი სხვა დოკუმენტის მიხედვით. |

| საგნის კოდი | დირექტორია კოდი „რუსეთის ფედერაციის და სხვა ტერიტორიების სუბიექტების კოდები (დანართი 2 რუსეთის ფედერალური საგადასახადო სამსახურის 2015 წლის 30 ოქტომბრის No. ММВ-7-11/485 ბრძანების). |

ნაწილი 3: შემოსავლების დაჯგუფება

2016 წლის 2-NDFL სერტიფიკატის მე-3 განყოფილების ცხრილში აჩვენეთ 2016 წელს მიღებული შემოსავლის ოდენობა, შემოსავლისა და გამოქვითვის კოდები და გადასახადის განაკვეთი. გთხოვთ შეავსოთ ეს ცხრილი ყოველთვიურად. ცხრილის დასაწყისში აჩვენეთ გადასახადის განაკვეთი, რომლითაც იბეგრება ამ ნაწილში ასახული შემოსავალი. თუ 2016 წელს ფიზიკურ პირს გადაეხადა პირადი საშემოსავლო გადასახადით დაბეგვრის შემოსავალი სხვადასხვა განაკვეთით, მაშინ რამდენჯერმე შეავსეთ განყოფილება 3 - თითოეული განაკვეთით.

შეგახსენებთ ახალბედა ბუღალტერებს, რომ შემოსავალს და თითოეული ტიპის საგადასახადო გამოქვითვას ენიჭება ინდივიდუალური კოდები, მაგალითად:

- შემოსავალზე ხელფასის სახით - კოდი 2000;

- სხვა სამოქალაქო ხელშეკრულებით გათვალისწინებული ანაზღაურების გადახდისას (გარდა საავტორო უფლებებისა) – კოდი 2010 წ.;

- დროებითი ინვალიდობის შეღავათების გადახდისას - კოდი 2300;

- თუ შემოსავლის ცალკე კოდი არ არის - კოდი 4800. ანუ, მაგალითად, კოდი 4800-ში შეგიძლიათ აჩვენოთ ზღვრამდე დღიური შემწეობა, გამოუყენებელი შვებულების კომპენსაცია, საშუალო შემოსავლის სამჯერ მეტი ანაზღაურება და ა.შ. რუსეთის ფედერალური საგადასახადო სამსახურის 2016 წლის 19 სექტემბრის No BS- 4-11/17537).

თუ ვსაუბრობთ ყველაზე გავრცელებულ შემთხვევაზე, მაშინ თუ თანამშრომელმა 2016 წლის იანვრიდან დეკემბრამდე პერიოდში მიიღო მხოლოდ ხელფასი შრომითი ხელშეკრულებით, მაშინ 2-NDFL სერთიფიკატის 3 განყოფილება 2016 წლის ნიშნით "1" შეიძლება ასე გამოიყურებოდეს:

ასევე, 2016 წლის 2-NDFL სერტიფიკატის მე-3 ნაწილში, თქვენ უნდა ასახოთ ფიზიკური პირებისთვის მიწოდებული გამოქვითვების კოდები და ასეთი გამოქვითვების ოდენობა. ამასთან, არ დაიბნეთ: მე-3 ნაწილში ასახეთ მხოლოდ პროფესიული გადასახადის გამოქვითვები (რუსეთის ფედერაციის საგადასახადო კოდექსის 221-ე მუხლი), გამოქვითვები რუსეთის ფედერაციის საგადასახადო კოდექსის 217-ე მუხლით გათვალისწინებული თანხებით და თანხები, რომლებიც ამცირებს საგადასახადო ბაზა რუსეთის ფედერაციის საგადასახადო კოდექსის 214.1, 214.3, 214.4 მუხლების საფუძველზე. შესაბამისი გამოქვითვის კოდი უნდა იყოს მითითებული იმ შემოსავლის საპირისპიროდ, რომელზედაც გამოიყენება ეს გამოქვითვა.

ახალი შემოსავლის კოდები 2017 წლიდან

2-NDFL სერთიფიკატებში ცალკე აჩვენეთ პრემიები, რომლებიც თანამშრომლებმა მიიღეს 2016 წელს წარმოების შედეგებისთვის, როგორც მათი ანაზღაურების ნაწილი. ასეთი პრემიებისთვის 2002 კოდი მოქმედებს 2017 წლიდან. თუ პრემიები გაიცა წმინდა მოგების ხარჯზე, მაშინ აჩვენეთ ისინი 2003 კოდით. გაითვალისწინეთ, რომ 2017 წლამდე პრემიები არ იყო გამოყოფილი ცალკე კოდით: შრომის პრემიებისთვის, იგივე კოდი იყო მითითებული, როგორც ხელფასზე ნაღდი ფული – 2000 წ.

სტანდარტული, სოციალური, საინვესტიციო და ქონების გადასახადის გამოქვითვა არ უნდა იყოს ასახული 2-NDFL სერტიფიკატების მე-3 ნაწილში. მათთვის გათვალისწინებულია 2-NDFL სერთიფიკატის შემდეგი განყოფილება.

ნაწილი 4: გამოქვითვების ხაზგასმა

2-NDFL სერტიფიკატის მე-4 ნაწილში აჩვენეთ 2016 წელს გათვალისწინებული სტანდარტული საგადასახადო გამოქვითვები (რუსეთის ფედერაციის საგადასახადო კოდექსის 218), სოციალური (რუსეთის ფედერაციის საგადასახადო კოდექსის 219-ე მუხლი), საინვესტიციო და ქონების გამოქვითვები. საცხოვრებლის შესაძენად (მშენებლობისთვის) (რუსეთის ფედერაციის საგადასახადო კოდექსის 220-ე მუხლის მე-2 პუნქტი). კოდი, რომელიც უნდა შეიტანოთ სვეტში „გამოქვითვის კოდექსი“, შეიძლება განისაზღვროს რუსეთის ფედერალური საგადასახადო სამსახურის 2015 წლის 10 სექტემბრის No MMV-7-11/387 ბრძანების მე-2 დანართიდან. სვეტში "გამოქვითვის თანხა" შეიყვანეთ გამოქვითვის თანხა მითითებული კოდის შესაბამისი.

ზოგიერთი სოციალური და ქონებრივი გამოქვითვა დამსაქმებლები უზრუნველყოფენ მათ თანამშრომლებს. ამასთან დაკავშირებით, სტრიქონებში „სოციალური გადასახადის გამოქვითვის უფლების დამადასტურებელი შეტყობინება“ და „შეტყობინება ქონების გადასახადის გამოქვითვის უფლების დამადასტურებელი შეტყობინება“, ბუღალტერმა უნდა მიუთითოს შესაბამისი შეტყობინების ნომერი და თარიღი და ფედერალური კოდი. საგადასახადო სამსახური, რომელმაც გასცა შეტყობინება.

გამოქვითვის კოდებში ცვლილებები 2017 წლიდან

თქვენ ასევე შეგიძლიათ იპოვოთ შემოსავლისა და გამოქვითვის კოდების სრული სია, რომლებიც შეიძლება საჭირო გახდეს 2016 წლის 2-NDFL სერთიფიკატის შესაქმნელად მასალაში: "".

დავუშვათ, რომ დასაქმებულს 2016 წელს დაეკისრა სტანდარტული გადასახადის გამოქვითვა პირველი შვილისთვის. 2017 წელს ეს გამოქვითვა შეესაბამება გამოქვითვის კოდს 126. გამოქვითვის თანხა იყო 16,800 რუბლი. ამ შემთხვევაში, 2016 წლის 2-NDFL სერთიფიკატის მე-4 ნაწილის შევსების მაგალითი ასე გამოიყურება:

აჩვენეთ 2016 წლის სერტიფიკატში ყველა ფიგურა (გარდა პირადი საშემოსავლო გადასახადის თანხისა) რუბლებში და კაპიკებში. ამასთან, ასახეთ გადასახადის ოდენობა (პერსონალური საშემოსავლო გადასახადი) სრულ რუბლებში (არ გაითვალისწინოთ 50 კაპიკამდე თანხები, 50 კაპიკამდე ან მეტი თანხები - დამრგვალეთ უახლოეს მთელ რუბლამდე). მაგალითად, თუ გადასახადი არის 15,78 რუბლი, მაშინ აჩვენეთ 16 მთელი რუბლი სერთიფიკატზე.

ნაწილი 5: შეჯამება

სერტიფიკატის მე-5 ნაწილში შეაჯამეთ ფიზიკური და პირადი საშემოსავლო გადასახადის მთლიანი ოდენობა 2016 წლის ბოლოს თითოეულ საგადასახადო განაკვეთზე. თუ საგადასახადო პერიოდის განმავლობაში საგადასახადო აგენტმა გადაიხადა ინდივიდუალური შემოსავალი, რომელიც იბეგრებოდა სხვადასხვა განაკვეთით (მაგალითად, 9%, 13%, 15%, 30%, 35%), მაშინ თითოეული მათგანისთვის აუცილებელია მე-3 განყოფილების შექმნა. - 5 სერტიფიკატი 2 -NDFL. ქვემოთ მოცემულ ცხრილში განვმარტავთ 2016 წლის 2-NDFL სერთიფიკატის შევსების ზოგად პროცედურას.

| 2016 წლის 2-NDFL სერთიფიკატის შევსების ზოგადი პროცედურა | ||

|---|---|---|

| დახმარების ველი | შევსება | |

| 2-NDFL 1 ნიშნით | 2-NDFL ნიშნით 2 | |

| "Სრული შემოსავალი" | მთლიანი შემოსავალი 2016 წლის ბოლოს (გამოქვითვების გარეშე). | 2016 წელს მიღებული შემოსავლის მთლიანი თანხა, საიდანაც პირადი საშემოსავლო გადასახადი არ დაკავებულა. |

| "საგადასახადო ბაზა" | საგადასახადო ბაზა, საიდანაც პირადი საშემოსავლო გადასახადი გამოითვალა 2016 წ. | საგადასახადო ბაზა პირადი საშემოსავლო გადასახადის გამოსათვლელად |

| "გაანგარიშებული გადასახადის თანხა" | გამოთვლილი პირადი საშემოსავლო გადასახადის ოდენობა (საგადასახადო ბაზა მრავლდება გადასახადის განაკვეთზე). | პირადი საშემოსავლო გადასახადის ოდენობა, რომელიც დაანგარიშებულია, მაგრამ არ არის დაკავებული. |

| "ფიქსირებული წინასწარი გადახდების ოდენობა" | ფიქსირებული წინასწარი გადახდების ოდენობა, რომლითაც უნდა შემცირდეს პირადი საშემოსავლო გადასახადი (მონაცემები აღებულია ფედერალური საგადასახადო სამსახურის შეტყობინებადან). | 0 |

| "დაკავებული გადასახადის თანხა" | ფიზიკური პირის შემოსავლიდან დაკავებული პირადი საშემოსავლო გადასახადის ოდენობა. | 0 |

| "გადარიცხული გადასახადის თანხა" | 2016 წელს გადარიცხული პირადი საშემოსავლო გადასახადის თანხა. | 0 |

| "გადასახადის ზედმეტად დაკავებული თანხა საგადასახადო აგენტის მიერ" | საგადასახადო აგენტის მიერ დაუბრუნებელი პირადი საშემოსავლო გადასახადის ზედმეტად დაკავებული თანხა, ასევე საგადასახადო სტატუსის ცვლილების გამო პირადი საშემოსავლო გადასახადის ზედმეტად გადახდილი თანხა. | 0 |

| "გადასახადის ოდენობა, რომელიც არ დააკავა საგადასახადო აგენტმა" | პირადი საშემოსავლო გადასახადის გაანგარიშებული თანხა დაუკავებელი 2016 წელს. | |

აქ მოცემულია 2016 წლის 2-NDFL სერთიფიკატის მე-5 ნაწილის შევსების მაგალითი. დავუშვათ, რომ ფიზიკური პირის შემოსავალი 2017 წელს იყო 549,200 რუბლი. გადასახადის გამოკლების გამოყენების შემდეგ, საგადასახადო ბაზამ შეადგინა 457,500 რუბლი. გადასახადის განაკვეთი 13 პროცენტია. ეს ნიშნავს, რომ პირადი საშემოსავლო გადასახადის თანხა არის 59,475 რუბლი (457,500 x 13%). ეს თანხა დამსაქმებელმა 2016 წლის ბოლოს გამოითვალა და დააკავა. და მე შევავსე დახმარების ნაწილი 5 ასე:

შედეგად, ყველა ზემოაღნიშნული განყოფილების შევსების შემდეგ, 2016 წლის 2-NDFL სერთიფიკატის ნიმუში "1" ნიშნით შეიძლება ასე გამოიყურებოდეს:

საგადასახადო აგენტების პასუხისმგებლობა

თუ 2016 წლის სერთიფიკატს 2-NDFL ფორმაში არ წარუდგენთ ფედერალურ საგადასახადო სამსახურს დროულად, საგადასახადო ორგანოებს ექნებათ უფლება დააკისრონ ჯარიმა ორგანიზაციას ან ინდივიდუალურ მეწარმეს რუსეთის ფედერაციის საგადასახადო კოდექსის 126-ე მუხლით. : 200 რუბლი.

ასევე, ყოველწლიური 2-NDFL სერთიფიკატის წარუდგენლობის ან დაგვიანებით წარდგენის გამო, ფედერალური საგადასახადო სამსახურის მოთხოვნით, სასამართლოს შეუძლია დააკისროს ადმინისტრაციული პასუხისმგებლობა ჯარიმის სახით მენეჯერის ან მთავარი ბუღალტერის წინააღმდეგ: 300-დან 500 რუბლამდე. (რუსეთის ფედერაციის ადმინისტრაციულ სამართალდარღვევათა კოდექსის 15.6 მუხლი).

გარდა ამისა, თუ ფედერალური საგადასახადო სამსახურის ინსპექტორები იდენტიფიცირებენ შეცდომებს 2-NDFL-ში, მათ შეიძლება ჩათვალონ ისინი "არასანდო ინფორმაციად". შემდეგ კი საგადასახადო აგენტი შეიძლება დამატებით დაჯარიმდეს 500 რუბლით თითოეული "არასანდო" დოკუმენტისთვის. თუ ბევრი არასწორი სერთიფიკატია, მაშინ ჯარიმა შეიძლება გაიზარდოს.

ყველა დასაქმებული მოქალაქის ალბათ ნახევარზე მეტს ადრე თუ გვიან შეექმნა შემოსავლის დოკუმენტაციის მოპოვების აუცილებლობა. ამ ფუნქციას ასრულებს 2-NDFL სერტიფიკატი, რომელიც შეიცავს ყველა ინფორმაციას გადასახადის გადამხდელის შესახებ მასში მითითებული პერიოდისთვის. საინფორმაციო ტექნოლოგიების განვითარებით, ადამიანებს სულ უფრო მეტად აინტერესებთ კითხვა, თუ როგორ უნდა მიიღოთ 2-NDFL საგადასახადო სერტიფიკატი ინტერნეტით. და შესაძლებელია თუ არა მისი დაბეჭდვა და გადმოტვირთვა თქვენი პირადი ანგარიშის საშუალებით საგადასახადო სამსახურის ვებსაიტზე ან სამთავრობო სერვისების პორტალზე, როგორ გავაკეთოთ ეს და სად წავიდეთ. ფედერალურმა საგადასახადო სამსახურმა ცოტა ხნის წინ გამოაქვეყნა უახლესი ინფორმაცია ამ საკითხთან დაკავშირებით თავის ვებგვერდზე.

რა არის 2-NDFL სერთიფიკატი?

აბრევიატურა NDFL ნიშნავს პირადი საშემოსავლო გადასახადს. ეს მოიცავს ნებისმიერ შემოსავალს და მოგებას, მიუხედავად მათი მიღების წყაროსა - მუშაობა საბიუჯეტო ორგანიზაციაში, ინდმეწარმესთან და ა.შ.

სერთიფიკატი 2-NDFL შემუშავდა სპეციალური გზით, რათა მიეთითოს ყველა შესაბამისი ინფორმაცია გადასახადის გადამხდელზე. ვიზუალურად, დოკუმენტი შეიცავს ინფორმაციის შემდეგ ბლოკებს:

- „სათაური“ – მიუთითებს ტერიტორიული საგადასახადო ორგანოს კოდს;

- საინფორმაციო ბლოკი არის გადასახადის გადამხდელის ფინანსური მონაცემები გარკვეული დროის ინტერვალით (მიღებული მოგება, გადახდილი გადასახადი, გამოქვითვები);

- პასუხისმგებელი პირის მონაცემები - ბუღალტერის/მენეჯერის ხელმოწერა და ორგანიზაციის ბეჭედი (სურვილისამებრ).

აღნიშნული დოკუმენტი გაცემულია საგადასახადო აგენტის მიერ, რომელსაც წარმოადგენს დამსაქმებელი. ასეთი სერთიფიკატი, როგორც წესი, აუცილებელია სესხის აღებისთვის, სასამართლო ორგანოებისთვის ინფორმაციის წარდგენისთვის, ვიზაზე განაცხადის დროს და მრავალი სხვა სიტუაციისთვის.

შესაძლებელია თუ არა 2-NDFL ონლაინ რეჟიმში გაკეთება: საკითხის ისტორია

2014 წელს ფედერალური საგადასახადო სამსახურის ვებსაიტზე გამოჩნდა შეტყობინება, სადაც საუბარი იყო 2-NDFL სერთიფიკატის ინტერნეტით მონაცემების მოპოვებაზე (აქ არის ზუსტი ბმული - https://www.nalog.ru/rn53/news/activities_fts/4645858/ ). შემდეგ მომხმარებელთა უმეტესობა უყურადღებოდ კითხულობდა ინფორმაციას ან ხედავდა იმას, რისი ნახვაც სურდათ. კერძოდ, 2-NDFL ონლაინ გადმოწერისა და დაბეჭდვის შესაძლებლობა თქვენს პირად ანგარიშში.

ფაქტობრივად, გადამხდელებს გადაეცათ მხოლოდ ინფორმაცია წარმოდგენილი მოწმობის შესახებ, როგორც საგადასახადო აგენტის ვალდებულება (ინფორმაცია შემოსავლის, გამოქვითვის და ა.შ.). ამ დოკუმენტის ჩამოტვირთვა ვერ მოხერხდა და არც მისი ელექტრონული ვერსიის გამოყენება ქაღალდის ნაცვლად.

ეს ამბები დიდი ხნის განმავლობაში განიხილებოდა ბევრ ფორუმზე და გამოიგონეს დახმარების ჩამოტვირთვის ვარიანტებიც კი. მაგალითად, ზოგიერთმა მომხმარებელმა მისცა „ინსტრუქცია“, თუ როგორ უნდა მიიღონ 2-პერსონალური საშემოსავლო გადასახადი ონლაინში მათი პირადი ანგარიშის მეშვეობით. ამისათვის შემოგვთავაზეს მაუსის კურსორის გადატანა „ბეჭდური ვერსიის“ ხატულაზე და დოკუმენტის PDF ფორმატში ჩამოტვირთვა. ან უბრალოდ გადაიღეთ დახმარების ეკრანის სკრინშოტი და დაბეჭდეთ იგი პრინტერზე. მაგრამ ყველა ეს მცდელობა უშედეგო იყო ერთი მარტივი მიზეზის გამო - დაბეჭდილ ფაილს არ შეეძლო იურიდიული ძალა ჰქონდეს საგადასახადო აგენტის ორიგინალური ხელმოწერის გარეშე.

შეგიძლიათ მიიღოთ ის ონლაინ!

2017 წლის ნოემბრიდან, რუსეთის ფედერალური საგადასახადო სამსახურის ოფიციალურ ვებსაიტზე პირადი ანგარიშის თითოეულ მფლობელს აქვს რეალური შესაძლებლობა, მიიღოს 2-NDFL სერთიფიკატი ინტერნეტით. რა თქმა უნდა, იმ პირობით, რომ შესაბამისმა დამსაქმებელმა წარადგინა საგადასახადო სამსახურში.

დოკუმენტის ახლა არა მხოლოდ ნახვა, არამედ ჩამოტვირთვა + შენახვა შესაძლებელია თქვენს კომპიუტერში მოგვიანებით დასაბეჭდად.

ფაილის ხელმისაწვდომი ფორმატებია pdf და xml. გარდა ამისა, ფიზიკური პირის შემოსავლის სერტიფიკატს ხელი მოეწერება ფედერალური საგადასახადო სამსახურის გაძლიერებული კვალიფიციური ელექტრონული ხელმოწერით.

იმის გამო, რომ ახლა უკვე შესაძლებელია ლეგალური და ოფიციალური შემოსავლის სერტიფიკატის მიღება ონლაინ, მთავარი უპირატესობა ის არის, რომ აღარ დაგჭირდებათ თქვენი სამუშაო ადგილის (ამჟამინდელი ან წარსული) ბუღალტერიის განყოფილებაში წასვლა თქვენი შემოსავლის შესახებ 2-NDFL სერთიფიკატის მისაღებად. .

გარდა ამისა, ინოვაცია შესაძლებელს ხდის დაუყოვნებლივ გაგზავნოს 2-NDFL სერთიფიკატი ელექტრონული ფორმით. მაგალითად, ბანკში.

გთხოვთ გაითვალისწინოთ, რომ ზოგიერთი მომხმარებელი და ვებგვერდიც კი ამტკიცებს, რომ შესაძლებელია სერთიფიკატის მიღება სამთავრობო სერვისის პორტალზე https://www.gosuslugi.ru. სინამდვილეში, ეს შეუძლებელია. ეს საიტი არ აწვდის ინფორმაციას გადასახადების შესახებ თავის მომხმარებლებს, არამედ მხოლოდ ბმულს იძლევა რუსეთის ფედერალური საგადასახადო სამსახურის ვებსაიტზე.

ამრიგად, წავიდა ის დრო, როდესაც 2-NDFL გაცემული იყო მხოლოდ დამსაქმებლის მიერ და მხოლოდ ქაღალდის ფორმით.

სერვისი გაძლევთ საშუალებას:

- მოამზადეთ ანგარიში

- ფაილის გენერირება

- ტესტი შეცდომებისთვის

- ანგარიშის დაბეჭდვა

- გაგზავნეთ ინტერნეტით!

2-NDFL სერთიფიკატები 2018 წელს: ახალი ფორმა და ნიმუშის შევსება

2-NDFL სერთიფიკატის ფორმა და მისი შევსების პროცედურა დამტკიცდა რუსეთის ფედერალური საგადასახადო სამსახურის 2015 წლის 30 ოქტომბრის No. ММВ-7-11/485@ ბრძანებით (შეცვლილია ფედერალური ბრძანებით. რუსეთის საგადასახადო სამსახური 2018 წლის 17 იანვრის No ММВ-7-11/19@). იგი მოქმედებს 2018 წლის განმავლობაში. 2019 წლის 1 იანვრიდან ამოქმედდება ახალი სერტიფიკატი. იგი დამტკიცდა რუსეთის ფედერალური საგადასახადო სამსახურის 2018 წლის 2 ოქტომბრის No ММВ-7-11/566@ ბრძანებით.

ცვლილებები ახალ ფორმაში:

- შედგენილი მანქანით წასაკითხად ფორმაზე;

- თანამშრომლებისთვის და ფედერალური საგადასახადო სამსახურისთვის იქმნება სხვადასხვა ფორმით.

ვინ უნდა მოამზადოს და წარადგინოს 2-NDFL სერთიფიკატები

სერთიფიკატები ფორმაში 2-NDFL უნდა წარადგინონ ორგანიზაციებმა და ინდივიდუალურმა მეწარმეებმა, რომლებიც უხდიან შემოსავალს ფიზიკურ პირებს. ეს ვალდებულება გათვალისწინებულია ხელოვნების 1-ლი მუხლის მე-2 პუნქტში. 226-ე და ხელოვნების მე-2 პუნქტი. 230 რუსეთის ფედერაციის საგადასახადო კოდექსი.

არ არის საჭირო 2-NDFL სერთიფიკატების წარდგენა, თუ გადაიხადეთ ფიზიკური პირისთვის:

მხოლოდ დაუბეგრავი შემოსავალი (რუსეთის ფედერაციის საგადასახადო კოდექსის 217-ე მუხლის 28-ე მუხლი, რუსეთის ფედერალური საგადასახადო სამსახურის 2017 წლის 19 იანვრის წერილი No BS-4-11/787@);

შემოსავალი, რომელზეც ფიზიკურმა პირმა უნდა გადაიხადოს გადასახადი და წარადგინოს დეკლარაცია (რუსეთის ფედერაციის საგადასახადო კოდექსის 227-ე მუხლი, 228-ე მუხლი);

შემოსავალი მითითებულია ხელოვნებაში. 226.1 რუსეთის ფედერაციის საგადასახადო კოდექსი.

თუ საანგარიშო (ვადაგასული) წელს ორგანიზაციამ არ გადაიხადა ინდივიდუალური შემოსავალი, საიდანაც საჭირო იყო პირადი საშემოსავლო გადასახადის დაკავება, მაშინ 2-NDFL („ნულოვანი“) სერთიფიკატი არ არის საჭირო. მაგალითად, თუ თქვენ გადაიხადეთ მხოლოდ ხელოვნებაში მითითებული დაუბეგრავი შემოსავალი. 217 რუსეთის ფედერაციის საგადასახადო კოდექსი.

სად წარვადგინოთ 2-NDFL

ხელოვნების მე-2 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 230, საგადასახადო აგენტები წარუდგენენ ანგარიშს 2-NDFL-ის შესახებ საგადასახადო ორგანოს მათი რეგისტრაციის ადგილზე.

ცალკეული დეპარტამენტების თანამშრომლებისთვის 2-NDFL წარუდგინეთ ფედერალურ საგადასახადო სამსახურს მათი რეგისტრაციის ადგილზე. იგივე ხდება, როდესაც ცალკე განყოფილება უხდის ფიზიკურ პირებს შემოსავალს GPA-ის მიხედვით.

რა შემოსავალი უნდა შედიოდეს 2-NDFL სერთიფიკატში 2018 წ

როგორ შეავსოთ 2-NDFL სერთიფიკატი

2-NDFL სერთიფიკატის შევსების ზოგადი მოთხოვნები შემდეგია:

- 2-NDFL სერთიფიკატები ივსება საგადასახადო აგენტის მიერ საგადასახადო რეესტრებში მოცემული მონაცემების საფუძველზე.

- თუ საგადასახადო აგენტმა დარიცხა შემოსავალი ფიზიკურ პირზე საგადასახადო პერიოდის განმავლობაში, რომელიც იბეგრება სხვადასხვა საგადასახადო განაკვეთით, 3-5 სექციები ივსება თითოეული განაკვეთისთვის.

- სერტიფიკატის ფორმის შევსებისას, კოდები გადასახადის გადამხდელის შემოსავლის სახეებისთვის, კოდები გადასახადის გადამხდელის გამოქვითვების ტიპებისთვის, დირექტორიები „გადასახადის გადამხდელის ვინაობის დამადასტურებელი დოკუმენტების ტიპების კოდები“ (შევსების პროცედურის დანართი 1). გამოიყენება სერთიფიკატი) და „რუსეთის ფედერაციის და სხვა ტერიტორიების სუბიექტების კოდები“ (სერთიფიკატის შევსების პროცედურის დანართი 2).

- ყველა დეტალი და ჯამი ივსება სერტიფიკატის ფორმაში. თუ ჯამური ინდიკატორების მნიშვნელობა არ არის, მითითებულია ნული.

- სერთიფიკატები ელექტრონული ფორმით გენერირდება ფორმატის (xml) შესაბამისად, ფიზიკური პირების შემოსავლების შესახებ ინფორმაციის წარდგენის სახით 2-NDFL.

ცხრილი 2. როგორ შეავსოთ 2-NDFL სერთიფიკატები

|

თავი |

მიწოდებული ინფორმაცია |

|

სათაური |

მითითებულია: საგადასახადო პერიოდი, რომლისთვისაც მზადდება სერტიფიკატის ფორმა; სერთიფიკატის სერიული ნომერი საანგარიშო საგადასახადო პერიოდში; ფორმის მომზადების თარიღი; მითითებულია „ნიშანი“ და შეიტანება შემდეგი: ნომერი 1 - თუ სერთიფიკატი 2-NDFL წარმოდგენილია ხელოვნების მე-2 პუნქტის დებულებების საფუძველზე. 230 რუსეთის ფედერაციის საგადასახადო კოდექსი; ნომერი 2 - თუ სერტიფიკატი წარმოდგენილია ხელოვნების მე-5 პუნქტის დებულებების შესაბამისად. 226 რუსეთის ფედერაციის საგადასახადო კოდექსი. სერტიფიკატის საწყისი ფორმის შედგენისას ველში „კორექტირების ნომერი“ შეიტანება „00“; მაკორექტირებელი სერთიფიკატის შედგენისას ადრე წარდგენილი სერტიფიკატის შესაცვლელად, მითითებულია წინა სერთიფიკატში მითითებულზე ერთით მეტი მნიშვნელობა (მაგალითად, „01“, „02“ და ა.შ.); გაუქმების მოწმობის შედგენისას შეიტანება ნომერი „99“ ადრე წარმოდგენილის ნაცვლად. ველში „ფედერალურ საგადასახადო სამსახურში (კოდი)“ - საგადასახადო ორგანოს ოთხნიშნა კოდი, რომლითაც რეგისტრირებულია საგადასახადო აგენტი. (მოწმობის შევსების პროცედურის II ნაწილი) |

|

ნაწილი 1 „მონაცემები საგადასახადო აგენტის შესახებ“ |

მითითებულია OKTMO კოდი და საგადასახადო აგენტის საკონტაქტო ტელეფონი; TIN და საგუშაგო; ორგანიზაციის დასახელება მისი შემადგენელი დოკუმენტების მიხედვით (მოწმობის შევსების პროცედურის III ნაწილი) |

|

ნაწილი 2 „მონაცემები ფიზიკური პირის - შემოსავლის მიმღების შესახებ“ |

მითითებულია გადასახადის ინდივიდუალური გადამხდელის TIN; ფიზიკური პირის - გადასახადის გადამხდელის გვარი, სახელი და პატრონიმი; გადასახადის გადამხდელის სტატუსის კოდი; Დაბადების თარიღი; ქვეყნის რიცხვითი კოდი, რომლის მოქალაქეც არის გადასახადის გადამხდელი; საიდენტიფიკაციო დოკუმენტის ტიპის კოდი და მისი დეტალები; გადასახადის გადამხდელის საცხოვრებელი ადგილის სრული მისამართი; (მოწმობის შევსების პროცედურის IV ნაწილი) |

|

ნაწილი 3 „საშემოსავლო იბეგრება __% განაკვეთით“ |

მითითებულია ინფორმაცია ფიზიკური პირის მიერ დარიცხული და ფაქტობრივად მიღებული შემოსავლების შესახებ ფულადი და ნატურით, აგრეთვე მატერიალური სარგებლის სახით, საგადასახადო პერიოდის თვის მიხედვით და შესაბამისი გამოქვითვები. (სერთიფიკატის შევსების პროცედურის V ნაწილი) |

|

ნაწილი 4 „სტანდარტული, სოციალური, საინვესტიციო და ქონების გადასახადის გამოქვითვები“ |

ასახულია ინფორმაცია საგადასახადო აგენტის მიერ მოწოდებული სტანდარტული, სოციალური, საინვესტიციო და ქონების გადასახადის შესახებ. (მოწმობის შევსების პროცედურის VI ნაწილი) |

|

ნაწილი 5 „შემოსავლისა და გადასახადის ჯამური ოდენობები“ |

დარიცხული და ფაქტობრივად მიღებული შემოსავლის, გამოთვლილი, დაკავებული და გადარიცხული პირადი საშემოსავლო გადასახადის ჯამური თანხები აისახება მე-3 ნაწილის სათაურში მითითებული შესაბამისი განაკვეთით. (მოწმობის შევსების პროცედურის VII ნაწილი). |

როგორ შეავსოთ 2-NDFL სააღრიცხვო პროგრამაში

განვიხილოთ საბუღალტრო პროგრამებში სერთიფიკატების შევსების პროცედურა: Bukhsoft Online, 1C: Accounting და Kontur.Accounting.

Bukhsoft ონლაინ

1. გადადით " " მოდულზე ფონდების/NDFL განყოფილებაში და აირჩიეთ "2-NDFL".

2. ფანჯარაში, რომელიც იხსნება, ჩანართში „კითხვარი“ შეავსეთ და შეამოწმეთ თანამშრომლის ინფორმაცია.

4. ფანჯარაში, რომელიც იხსნება, ასახეთ 2-NDFL სერტიფიკატის 3-5 სექციების მონაცემები.

1C: საწარმო

1. გადადით განყოფილებაში „ხელფასები და პერსონალი/NDFL/2-NDFL ფედერალურ საგადასახადო სამსახურში გადასაყვანად“. დააჭირეთ "შექმნა".

2. შეავსეთ სათაური და ხელმოწერები.

3. შემდეგ ღილაკზე „შევსება“ დაიწყება საინფორმაციო ბაზის მიხედვით ფიზიკური პირების შემოსავლების შესახებ ინფორმაციის ავტომატურად შეგროვების პროცედურა. ფიზიკურ პირთა შემოსავლის შესახებ მომზადებული მოწმობების სია გამოჩნდება დოკუმენტის ცხრილის ნაწილში. ავტომატურად შევსებისას, დოკუმენტი მოიცავს მხოლოდ იმ შემოსავლის, გამოქვითვას და ფიზიკურ პირთა გადასახადებს, რომლებიც ეხება დოკუმენტის სათაურში მითითებულ OKTMO/KPP-ს. საჭიროების შემთხვევაში, თანამშრომლის 2-NDFL დოკუმენტის მონაცემები შეიძლება ხელით შესწორდეს, მაგრამ ამის ნაცვლად რეკომენდებულია თავად რწმუნებათა სიგელების შესწორება და შემდეგ დოკუმენტში მონაცემების ხელახლა შევსება.

4. „პერსონალური მონაცემების“ ჩანართზე მონაცემები ივსება ავტომატურად. თუ ზოგიერთი პერსონალური მონაცემი არ არის შევსებული ან არასწორად შევსებული, შეგიძლიათ პირდაპირ შეცვალოთ თანამშრომლის პერსონალური მონაცემები დოკუმენტის ფორმიდან ბმულის „დამსაქმებლის ბარათის რედაქტირება“. რედაქტირებული მონაცემები ავტომატურად განახლდება ფორმაში.

წინასწარ გადასახადებზე გადასახადის შემცირების შესახებ შეტყობინების დეტალები (ნომერი, შეტყობინების თარიღი და ფედერალური საგადასახადო სამსახურის კოდი, რომელიც გამოსცა) ავტომატურად ივსება დოკუმენტში „წინასწარი გადახდა პირადი საშემოსავლო გადასახადისთვის“.

5. ინფორმაციის მომზადების შემდეგ უნდა ჩაიწეროს დოკუმენტი „2-NDFL ფედერალურ საგადასახადო სამსახურში გადაცემისთვის“.

კონტურ.ბუღალტრული აღრიცხვა

1. პროგრამის მთავარ ფანჯარაში აირჩიეთ ჩანართი „მოხსენება“ და დააჭირეთ ღილაკს „ანგარიშის შექმნა“.

2. ფანჯარაში, რომელიც იხსნება, "ფედერალური გადასახადის" განყოფილებაში აირჩიეთ "2-NDFL" პუნქტი. და მიუთითეთ საანგარიშო პერიოდი.

2-NDFL 01/01/2019 წლისთვის შეიძლება განსხვავებულად გამოიყურებოდეს იმისდა მიხედვით, თუ ვისთვის ამზადებთ მას: საგადასახადო ოფისისთვის თუ თანამშრომლისთვის. როგორ სწორად გასცეს 2-NDFL სერთიფიკატი ფედერალური საგადასახადო სამსახურისთვის? რა ნიუანსი უნდა იყოს გათვალისწინებული თანამშრომლისთვის სერტიფიკატის მომზადებისას? როდის უნდა წარედგინოს ფორმა ფისკალურ ორგანოებს? რა მოხდება, თუ უარს იტყვით თანამშრომლისთვის 2-NDFL სერთიფიკატის გაცემაზე? სტატიაში განვიხილავთ ამ და სხვა კითხვებს და ასევე გთავაზობთ ფედერალური საგადასახადო სამსახურის ფორმის შევსების ნიმუშს.

ზოგადი ინფორმაცია დოკუმენტის შესახებ: მიზანი და ვადა

სერთიფიკატი 2-NDFL საჭიროა ფედერალური საგადასახადო სამსახურისა და გადასახადის გადამხდელების ინფორმირებისთვის, პირადი საშემოსავლო გადასახადის დაქვემდებარებული გადახდების შესახებ, რომლებიც გადაცემულია საგადასახადო აგენტების მიერ ფიზიკური პირების სასარგებლოდ:

- მუშები;

- კონტრაქტორები;

- დივიდენდების მიმღებები.

გადახდების თითოეულ მიმღებზე გაიცემა ცალკე 2-NDFL სერთიფიკატი. ამიტომ, თუ რომელიმე თანამშრომლისთვის ცნობა არ არის წარდგენილი, საგადასახადო აგენტს დაეკისრება ჯარიმა 200 რუბლის ოდენობით. (რუსეთის ფედერაციის საგადასახადო კოდექსის 126-ე მუხლის 1-ლი პუნქტი). გარდა ამისა, თუ რომელიმე სერტიფიკატში აღმოჩენილია ყალბი მონაცემები, ფედერალურ საგადასახადო სამსახურს უფლება აქვს დააჯარიმოს ის 500 რუბლით. (რუსეთის ფედერაციის საგადასახადო კოდექსის 126.1 მუხლი). თუ კომპანიას ჰყავს დიდი პერსონალი და მასიური წარუმატებლობა სერთიფიკატების წარდგენაზე ან შეცდომით სერთიფიკატების წარდგენაზე, შეიძლება შესამჩნევი იყოს ფინანსური დარტყმა ბიზნესისთვის, რომელიც გამოწვეულია ფედერალური საგადასახადო სამსახურის სანქციებით.

სერტიფიკატის ახალი ფორმა 2-NDFL დამტკიცდა ფედერალური საგადასახადო სამსახურის 2018 წლის 2 ოქტომბრის No ММВ-7-11/566@ ბრძანებით. 2018 წლის ანგარიშგების კამპანიიდან დაწყებული, ფორმა უნდა იყოს შედგენილი ამ განახლებულ ფორმაზე, რომელიც ძალაში შედის 01.01.2019 წლიდან. მნიშვნელოვანი ნიუანსი: ახლა ორი ფორმაა - ერთი საგადასახადო ოფისში წარდგენილი ინფორმაციისთვის, მეორე - ფიზიკური პირისთვის გაცემული სერთიფიკატისთვის.

შეგიძლიათ გაეცნოთ ცვლილებებს 2-NDFL-ში.

ფედერალურ საგადასახადო სამსახურს უნდა წარედგინოს ორი სახის სერთიფიკატი:

1. როგორც მთელი შემოსავლის ამსახველი ცნობები, მიუხედავად იმისა, დაკავებულები არიან თუ არა მათ პირადი საშემოსავლო გადასახადი. სერტიფიკატში მითითებულია ნიშანი 1.

2. ცალ-ცალკე იმ შემოსავლების ამსახველი მოწმობები, რომლებზეც პირადი საშემოსავლო გადასახადი არ არის დაკავებული. სერტიფიკატში მითითებულია ნიშანი 2.

ფედერალური საგადასახადო სამსახურისთვის 2-NDFL სერთიფიკატის შევსების ნიმუში შეგიძლიათ ჩამოტვირთოთ ქვემოთ მოცემულ ბმულზე.

ამრიგად, ჯარიმების გაჩენის შესაძლებლობა ორმაგდება.

თქვენ შეგიძლიათ გაიგოთ მეტი შესაბამისი ჯარიმების შესახებ ეს არტიკლი .

მოდით უფრო დეტალურად შევისწავლოთ დოკუმენტის გამოყენების ძირითადი ნიუანსი, ასევე როგორ სწორად შეავსოთ 2-NDFL წლის განმავლობაში.

მოწმობის გაცემა ფიზიკური პირის მოთხოვნით: ნიუანსი

საგადასახადო აგენტი ვალდებულია სასწრაფოდ შექმნას 2-NDFL სერთიფიკატი აგენტის მიერ გადახდილი შემოსავლის მიმღების მოთხოვნით (რუსეთის ფედერაციის საგადასახადო კოდექსის 230-ე მუხლის მე-3 პუნქტი). დოკუმენტი პირს უნდა გადაეცეს მისგან წერილობითი მოთხოვნის მიღებიდან 3 დღის ვადაში და აუცილებლად სამსახურიდან გათავისუფლებისთანავე (რუსეთის ფედერაციის შრომის კოდექსის 62, 84.1 მუხლი). როგორც წესი, 2-NDFL სერთიფიკატი გამოიყენება შემოსავლის მიმღების მიერ:

- გამოქვითვის რეგისტრაციისთვის;

- სესხის აღება;

- ვიზის მიღება სხვა სახელმწიფოში შესასვლელად.

ყველა ამ შემთხვევაში, თქვენ უნდა დაადასტუროთ პირის შემოსავალი და 2-NDFL სერთიფიკატი ამის ერთ-ერთი ყველაზე საიმედო წყაროა.

2019 წლის იანვრიდან აუცილებელია თანამშრომლებისთვის 2-NDFL სერთიფიკატის გენერირება განახლებულ ფორმაზე. იგი დამტკიცდა ფედერალური საგადასახადო სამსახურის 2018 წლის 2 ოქტომბრის იმავე ბრძანებით. განახლებულმა ფორმამ განიცადა ტექნიკური ან მცირე კორექტირება, მაგალითად, ახლა არ არის ველი საცნობარო ნომრისთვის.

გთხოვთ გაითვალისწინოთ, რომ კანონმდებლობა არ ადგენს წლების მაქსიმალურ რაოდენობას 2-NDFL სერთიფიკატის გაცემის მოთხოვნამდე, რომლისთვისაც თანამშრომელს უფლება აქვს მოითხოვოს შესაბამისი დოკუმენტი. 2-NDFL სერთიფიკატი შეიძლება გაიცეს იმ წლების განმავლობაში, რომლებიც გავიდა იმ დღიდან, როდესაც პირი სამსახურში მიიღეს სერთიფიკატის მოთხოვნის მომენტამდე, მოთხოვნის ხანდაზმულობის შეზღუდვის გარეშე.

სერთიფიკატის გაცემაზე უარის თქმამ შეიძლება გამოიწვიოს საწარმოსთვის უსიამოვნო შედეგები.

დამსაქმებლის მიერ 2-NDFL-ის გაცემაზე უარი: შედეგები

თუ დამსაქმებელი არ გასცემს განმცხადებელს სერთიფიკატს დადგენილ ვადაში, მაშინ როდესაც ეს უკანასკნელი აგზავნის საჩივარს როსტრუდში, დამსაქმებლის წინააღმდეგ შეიძლება დაწესდეს სანქციები ხელოვნების 1-ლი პუნქტით. რუსეთის ფედერაციის ადმინისტრაციულ სამართალდარღვევათა კოდექსის 5.27 ჯარიმის სახით:

- 1000-5000 რუბლი. თანამდებობის პირებისთვის, ინდმეწარმეებისთვის;

- 30,000-50,000 რუბლი. დამსაქმებელს, როგორც იურიდიულ პირს.

განმეორებითი დარღვევის შემთხვევაში დამსაქმებლის მიმართ შეიძლება გამოყენებულ იქნას უფრო მკაცრი სანქციები (რუსეთის ფედერაციის ადმინისტრაციულ სამართალდარღვევათა კოდექსის 5.27 მუხლის მე-2 პუნქტი) სახით:

- ჯარიმა 10,000-20,000 რუბლი. ან დისკვალიფიკაცია 1-3 წლით (თანამდებობის პირებისთვის);

- ჯარიმა 10,000-20,000 რუბლი. ინდივიდუალური მეწარმეებისთვის;

- ჯარიმა 50,000-70,000 რუბლი. იურიდიული პირებისთვის.

მართალია, ეს სანქციები გამოიყენება მხოლოდ იმ შემთხვევაში, თუ განმცხადებელი არის ამჟამინდელი თანამშრომელი (რუსეთის ფედერაციის შრომის კოდექსის 62-ე მუხლის დებულებები, რომლებიც ადგენს 2-NDFL წარდგენის ვადას, არ ვრცელდება გათავისუფლებულ თანამშრომლებზე). მაგრამ თუ დამსაქმებელი უარს იტყვის ყოფილი თანამშრომლისთვის სერთიფიკატის მიცემაზე, როსტრუდს უფლება აქვს სანქციები მიმართოს კომპანიას ხელოვნების საფუძველზე. რუსეთის ფედერაციის ადმინისტრაციულ სამართალდარღვევათა კოდექსის 5.39 კანონიერი მოთხოვნის საფუძველზე მონაცემების წარუმატებლობისთვის. მაშინ შესაძლებელია ჯარიმა 5000-10000 რუბლით. თანამდებობის პირს.

ფიზიკურ პირებზე გაცემული 2-NDFL ფორმა პრაქტიკულად უცვლელი დარჩა. ფედერალური საგადასახადო სამსახურისთვის საინტერესო მონაცემების ძირითადი ტიპები, რომლებიც აისახება წლის 2-NDFL სერთიფიკატში, ეხება ფიზიკური პირის შემოსავალს და მიმღების ვინაობას. შევისწავლოთ დოკუმენტში მათი აღნიშვნის თავისებურებები.

როგორ სწორად შეავსოთ შემოსავლის მოწმობის ველები

2-NDFL სერთიფიკატი აღრიცხავს მხოლოდ იმ შემოსავალს, რომელსაც რეალურად უხდის აგენტი ინდივიდს. თუ ისინი მხოლოდ დარიცხულია, არ არის საჭირო მათ შესახებ ინფორმაციის შეყვანა სერტიფიკატში (სხვა მნიშვნელოვანი საანგარიშო დოკუმენტისგან განსხვავებით - ფორმა 6-NDFL, რომელიც ასახავს როგორც დარიცხულ, ასევე გადახდილ შემოსავალს).

პრაქტიკაში, რეალურ (2-NDFL) და დარიცხულ (6-NDFL) შემოსავალს შორის შეუსაბამობა შეიძლება მიუთითებდეს, რომ კომპანიას აქვს ხელფასის დავალიანება. ამის შესახებ ფედერალურ საგადასახადო სამსახურს შეუძლია კვლავ აცნობოს როსტრუდს და სამართალდამცავ უწყებებს, რომლებსაც ექნებათ უფლება დამსაქმებელზე კანონით გათვალისწინებული სანქციები გამოიყენონ.

მსგავსი სანქციების შესახებ მეტი შეგიძლიათ გაიგოთ აქ ბმული .

ინფორმაცია შემოსავლის შესახებ აისახება სერტიფიკატში კოდების გამოყენებით, რუსეთის ფედერალური საგადასახადო სამსახურის 2015 წლის 10 სექტემბრის No MMV-7-11/387@ ბრძანებით დამტკიცებული სიის მიხედვით. მაგალითად, შრომითი ხელშეკრულებით ხელფასს აქვს კოდი 2000. საგადასახადო გამოქვითვის კოდები მოცემულია ანალოგიურად, თუ ისინი გამოიყენებოდა პირადი საშემოსავლო გადასახადის შესამცირებლად საანგარიშო პერიოდში.

შემოსავლის კოდების ჩამონათვალისთვის იხილეთ სტატია „შემოსავლის კოდების სია სერტიფიკატში 2-NDFL (2012, 4800 და ა.შ.)“.

ფედერალური საგადასახადო სამსახურისთვის 2-NDFL სერთიფიკატში ყველაზე ღირებული ტიპის ინფორმაციაა ის, რაც ეხება ინდივიდუალური გადასახადის გადამხდელის პიროვნებას და ახასიათებს მის შემოსავალს. მოდით განვიხილოთ, თუ როგორ არის ეს ინფორმაცია გამჟღავნებული დოკუმენტში.

ჩვენ მივუთითებთ ინფორმაციას ინდივიდის შესახებ: ნიუანსები

ინდივიდუალური გადასახადის გადამხდელის შესახებ ინფორმაციის ასახვისას წლის 2-NDFL ანგარიშში, უნდა გაითვალისწინოთ, რომ:

1. თუ შემოსავლის მიმღები არის უცხოელი რუსული TIN-ის გარეშე, მაშინ სერტიფიკატის შესაბამისი ველი არ ივსება. სრული სახელი შეიძლება შეივსოს ლათინური ანბანის ასოებით.

2. „გადამხდელის სტატუსი“ ველისთვის მოცემულია სხვადასხვა კოდები არსებითად ძალიან მსგავსი სტატუსებისთვის. მნიშვნელოვანია გამოიყენოთ სწორი კოდი, მათ შორის:

- 1, თუ გადასახადის გადამხდელი არის რუსეთის ფედერაციის საგადასახადო რეზიდენტი (განურჩევლად მოქალაქეობისა);

- 2, თუ გადამხდელს არ აქვს რეზიდენტის სტატუსი (ნებისმიერი მოქალაქეობისთვის);

- 3, თუ გადამხდელი არის მაღალკვალიფიციური თანამშრომელი არარეზიდენტის სტატუსით;

- 4, თუ პირი არის განსახლების პროგრამის მონაწილე არარეზიდენტის სტატუსით;

- 5, თუ პირი არის არარეზიდენტი უცხოელი, რომელსაც მიენიჭა თავშესაფარი;

- 6, თუ პირი არის პატენტით მომუშავე უცხოელი (რეზიდენტი ან არარეზიდენტი).

ამრიგად, თუ, მაგალითად, პირი მონაწილეობს განსახლების პროგრამაში ან მიიღო თავშესაფარი და გახდა რეზიდენტი, მაშინ 2-NDFL სერთიფიკატში შეიტანება კოდი 1.

გადასახადის გადამხდელის მოქალაქეობა რეგისტრირებულია OKSM კოდის გამოყენებით (გოსსტანდარტის განკარგულება No529-st, 2001 წლის 14 დეკემბერი). გადამხდელის ვინაობის დამადასტურებელი დოკუმენტის ტიპზე ნიშანი მოთავსებულია კოდის გამოყენებით, 1-ლი დანართის მიხედვით, რუსეთის ფედერალური საგადასახადო სამსახურის 2018 წლის 2 ოქტომბრის No MMV-7-11/566@ ბრძანებით შემოღებული პროცედურის მიხედვით. რუსეთის ფედერაციის სუბიექტის კოდი, სადაც ცხოვრობს გადამხდელი, განისაზღვრება ამ პროცედურის მე-2 დანართში მოწმობაში მისი მითითების მიზნით.

როგორ აისახება შემოსავალი 2-NDFL სერთიფიკატში

ინდივიდუალური შემოსავლის შესახებ ინფორმაციის მითითებისას უნდა გაითვალისწინოთ, რომ:

1. ივსება იმდენივე განყოფილება 2 და სერტიფიკატის დანართი, რამდენი სახეობის განაკვეთი იყო გამოყენებული პირადი საშემოსავლო გადასახადის გაანგარიშებისას. გადახდების შინაარსს მნიშვნელობა არ აქვს: თუ, მაგალითად, პირმა მიიღო ხელფასი და დივიდენდები 13%-ის ოდენობით, მაშინ ორივე შემოსავლის შესახებ ინფორმაცია ერთ განყოფილებაში ჩაიწერება. შემოსავლები ასევე ჯამდება მხოლოდ იმ შემთხვევაში, თუ ისინი იბეგრება იგივე განაკვეთით (მიუხედავად ასეთი შემოსავლის ხასიათისა).

2. შემოსავლის მითითებისას სერტიფიკატში აისახება მისი კოდი No ММВ-7-11/387 ბრძანების 1-ლი დანართის შესაბამისად. გამოქვითვების მითითებისას ასევე გამოიყენება კოდი - ბრძანების No ММВ-7-11/387 დანართი 2-ის მიხედვით.

3. მოწმობის მე-3 პუნქტში მოცემული გამოქვითვის ოდენობა არ უნდა აღემატებოდეს იმ შემოსავლის ოდენობას, რომელზედაც განხორციელდა გამოქვითვა.

ყველა გამოქვითვის კოდები უნდა მოიძებნოს No. ММВ-7-11/387 ბრძანების დანართ 2-ში.

არსებობს მთელი რიგი სხვა მნიშვნელოვანი, ფორმის შინაარსის მიუხედავად, მისი შევსების ნიუანსი. მოდით შევისწავლოთ ისინი და გავეცნოთ 2-NDFL წლის შევსების მაგალითს.

როგორ გამოიყურება 2-NDFL ანგარიშის მაგალითი და კიდევ რას უნდა მიაქციოს ყურადღება შემსრულებელმა?

2-NDFL სერთიფიკატთან მუშაობისას ასევე უნდა გაითვალისწინოთ, რომ:

1. ყველა ციფრულ ველში, რომლებშიც არ არის რაიმე ჯამური ინდიკატორის ასახვის საჭიროება (შესაძლებლობა), შეყვანილია 0.

2. თუ სერტიფიკატში შეტანილი მონაცემები არ ჯდება 1 გვერდზე, უნდა გააკეთოთ სერტიფიკატის დამატებითი ასლების საჭირო რაოდენობა. პრაქტიკაში, ეს შეიძლება საჭირო გახდეს, თუ, მაგალითად, გჭირდებათ მონაცემების მიწოდება პირადი საშემოსავლო გადასახადის სხვადასხვა განაკვეთების შესახებ.

სერთიფიკატის თითოეულ ასლზე უნდა იყოს მითითებული:

- გვერდის ნომრები (მიმდევრობით);

- TIN და საგუშაგო.

3. თუ მოწმობა უქმდება, მასში უნდა მიეთითოს:

- ყველა ინფორმაცია, გარდა 2.3 სექციებში და დანართში მოცემული;

- გაუქმებული მოწმობის ნომერი და მოწმობის წარდგენის თარიღი;

- შესწორების ნომერი 99.

4. თუ ცნობა მაკორექტირებელია, მასში მითითებულია:

- შესწორებული მოწმობის ნომერი და მაკორექტირებელი მოწმობის წარდგენის თარიღი;

- სერთიფიკატის ნომერი არის ერთით მეტი ვიდრე ორიგინალში (ან წინა კორექტირებაში) მითითებულ რიცხვზე.

სერთიფიკატი წარდგენილია ელექტრონულად, თუ საგადასახადო აგენტიდან შემოსავლის მიმღებთა რაოდენობა საანგარიშო პერიოდში იყო 25 ადამიანი ან მეტი (რუსეთის ფედერაციის საგადასახადო კოდექსის 230-ე მუხლის მე-2 პუნქტი).

თუ გაინტერესებთ პრაქტიკაში გაეცნოთ წლის 2-NDFL სერთიფიკატის შევსებას, რომელიც გაიცემა თანამშრომელზე, შეგიძლიათ ჩამოტვირთოთ მზა დოკუმენტის ნიმუში ქვემოთ მოცემული ბმულიდან.

შედეგები

დოკუმენტი 2-NDFL საგადასახადო აგენტმა უნდა წარუდგინოს ფედერალურ საგადასახადო სამსახურს წლის ბოლოს და გაიცემა თანამშრომლებზე (მათ შორის ყოფილ თანამშრომლებზე) მოთხოვნისთანავე. როგორ გამოიყურება 2-NDFL სერტიფიკატი წლისთვის, დამოკიდებულია პირადი საშემოსავლო გადასახადის განაკვეთების რაოდენობაზე, რომლებიც გამოიყენება შემოსავლის დაბეგვრისას და დოკუმენტში ასახული მონაცემების მთლიან რაოდენობაზე. შეიძლება საჭირო გახდეს მოხსენების რამდენიმე ფურცლის წარდგენა (მოგვიანებით, შესაძლოა, ასევე შესწორების ან გაუქმების სერთიფიკატები).

რუსეთის იუსტიციის სამინისტრომ დაარეგისტრირა ფედერალური საგადასახადო სამსახურის 2018 წლის 2 ოქტომბრის ბრძანება No. ამ სერტიფიკატის ელექტრონული ფორმატი. საგადასახადო აგენტებს პირველად 2018 წლის შედეგების მიხედვით ახალი ფორმის გამოყენებით მოუწევთ ანგარიშის წარდგენა.

ახალი ფორმის გამოყენებით საგადასახადო სამსახურს წარუდგინეთ 2-NDFL სერთიფიკატები 2018 წლისთვის. შეიცვალა სტრუქტურა და ამოიღეს რამდენიმე ველი. მიაწოდეთ თანამშრომლებს ინფორმაცია მათი შემოსავლის შესახებ ახალ ფორმაზე „ფიზიკური პირის შემოსავლისა და გადასახადის თანხების მოწმობა“. ეს ფორმა ჩვეულებრივ შეესაბამება ძველ 2-NDFL-ს. იმის გასარკვევად, თუ სად არის საჭირო ინფორმაციის შეყვანა ახლა, იხილეთ ეს ცხრილი.

| დაზვერვა | განყოფილება სად უნდა მივაწოდოთ ინფორმაცია და რა შეიცვალა მასში |

||

|---|---|---|---|

| ძველი 2-NDFL ხუთი განყოფილებისგან | ახალი 2-NDFL ფედერალურ საგადასახადო სამსახურში სამი განყოფილებიდან და დანართი | ფიზიკური პირის შემოსავლისა და გადასახადის თანხების ახალი სერთიფიკატი *

ხუთი განყოფილებისგან |

|

| დახმარების ნომერი | სათაური ფორმის დასაწყისში | არანაირი რეკვიზიტი |

|

| საგადასახადო აგენტის ინფორმაცია | ნაწილი 1 | ფორმის დასაწყისი (მისი ზოგადი ნაწილი) | ნაწილი 1 |

| ინფორმაცია ფიზიკური პირის - შემოსავლის მიმღების შესახებ | ნაწილი 2 | ნაწილი 1. სექცია არ შეიცავს ველს „TIN მოქალაქეობის ქვეყანაში“ | ნაწილი 2. ველი „TIN მოქალაქეობის ქვეყანაში“ ამოღებულია მე-2 განყოფილებიდან |

| ინფორმაცია შემოსავლებისა და გამოქვითვების შესახებ თვეების მიხედვით | განყოფილება 3 | დახმარების დანართი | განყოფილება 3 |

| სტანდარტული, სოციალური და ქონების გადასახადის გამოქვითვები | ნაწილი 4 | განყოფილება 3. სექცია არ შეიცავს ველებს „ცნობა ქონების გადასახადის გამოქვითვის უფლების დამადასტურებელი“, „სოციალური გადასახადის გამოქვითვის უფლების დამადასტურებელი შეტყობინება“. გამოჩნდა ახალი ველი "შეტყობინებების ტიპის კოდი". ის ასახავს კოდს 1, 2 ან 3 | ნაწილი 4. ქონების და სოციალური გადასახადის გამოქვითვის შესახებ შეტყობინების დეტალების ველები არ არის |

| მთლიანი შემოსავალი და გადასახადის თანხები საგადასახადო პერიოდისთვის | ნაწილი 5 | ნაწილი 2. სექცია არ შეიცავს ველს „შეტყობინება, რომელიც ადასტურებს გადასახადის შემცირების უფლებას ფიქსირებულ წინასწარ გადახდებზე“. ამ შეტყობინების დეტალები აისახება მე-3 ნაწილში | ნაწილი 5. წინასწარ გადასახადებზე გადასახადის შემცირების უფლების დამადასტურებელი შეტყობინების დეტალების ველები არ არის |

* ეს მოწმობა გადასახადის გადამხდელებზე გაიცემა მათი განცხადების საფუძველზე საგადასახადო კოდექსის 230-ე მუხლის მე-3 პუნქტის შესაბამისად (ფედერალური საგადასახადო სამსახური № ММВ-7-11/566 10.02.2018 წ.).

როგორ შეავსოთ და წარადგინოთ 2-NDFL სერთიფიკატები 2018 წლისთვის

2019 წლიდან არსებობს შემოსავლისა და გადასახადის თანხების სერთიფიკატების ორი ფორმა:

- შემოსავლისა და გადასახადის თანხების ცნობა - საგადასახადო სამსახურისთვის;

- შემოსავლის სერთიფიკატი 2-NDFL სახით და გადასახადის თანხები - ფიზიკური პირებისთვის მათი განცხადების საფუძველზე.

თქვენი ყურადღებისთვის გთავაზობთ ინფორმაციას იმის შესახებ, თუ როგორ სწორად შეავსოთ 2-NDFL სერთიფიკატები 2018 წლისთვის შეცდომების გარეშე. გაანალიზებულია სხვადასხვა გაუგებარი პუნქტი 2-NDFL სერთიფიკატში. რადგან ზოგიერთი მნიშვნელოვანი შეცდომის გამო, ინსპექტორებმა შეიძლება მოითხოვონ განმარტება. ჩამოტვირთეთ პროცედურა 2-NDFL-ის შევსებისთვის

ახალი 2-NDFL შეიძლება შეიქმნას განახლებულ „ლეგალურ გადასახადის გადამხდელში“

"" პროგრამის 4.60 ვერსია განთავსებულია GNIVC-ის ვებგვერდზე. ახალი ვერსია იძლევა 2NDFL და 3NDFL გენერირების შესაძლებლობას ახალი ფორმის მიხედვით.

გაუმჯობესდა UTII-ის, ქონების გადასახადისა და DAM-ის დეკლარაციების გენერირების პროგრამული უზრუნველყოფა.

GNIVC ვებსაიტზე ასევე არის Tester პროგრამის ახალი ვერსია 2.136.

მენიუმდე

2-NDFL სერტიფიკატის ფორმის წარდგენის ვადები, სად უნდა წარადგინოთ, წარდგენის მეთოდები, ვინ მოაწერს ხელს, შტამპის არსებობა

ვადები

წლის ბოლოს საგადასახადო აგენტი ვალდებულია დროულად წარუდგინოს ინსპექციას 2-NDFL ცნობა.

- არაუგვიანეს 1 მარტისა ცნობა ნიშნით „2“. იგი შედგენილია იმ პირებისთვის, რომელთა შემოსავლიდან პირადი საშემოსავლო გადასახადის დაკავება შეუძლებელია (მაგალითად, 4 ათას რუბლზე მეტი ღირებულების საჩუქრების გადაცემისას მოქალაქეებისთვის, რომლებიც არ არიან ორგანიზაციის თანამშრომლები;);

- ადრე 1 აპრილი "1" ნიშნით. ამ შემთხვევაში ანგარიშდება ფიზიკური პირის მიერ გასული წლის განმავლობაში მიღებული ყველა შემოსავლის ოდენობა; საგადასახადო ბაზა, საიდანაც გამოითვლება პირადი საშემოსავლო გადასახადი.

Შენიშვნა:

მოწოდებულია საანგარიშგებო დეკლარაციების ცხრილი, ვინ და როდის წარადგენს ანგარიშებს და დეკლარაციას მხოლოდ ელექტრონული ფორმით ინტერნეტის საშუალებით 2019 წელს.

არ არის პასუხისმგებელი იმაზე, რომ კომპანიამ შეცდომით შეავსო სერტიფიკატი. ამიტომ, საგადასახადო ორგანოს შეუძლია ორგანიზაცია დააჯარიმოს მხოლოდ იმ შემთხვევაში, თუ სერთიფიკატები არ არის წარდგენილი. თითო 200 რუბლი. თითოეული დაკარგული დოკუმენტისთვის (პუნქტი 1). მათ შეუძლიათ მოითხოვონ განმარტება, თუ ხედავენ შეუსაბამობას და წინააღმდეგობებს.

მენიუმდე

სად წარადგინოთ 2-NDFL სერთიფიკატები

იმის მიხედვით, თუ სად იღებენ შემოსავალს თანამშრომლები ან სხვა პირები. სათაო ოფისში ან ცალკე განყოფილებაში.

როგორია 2018 წლის 2-NDFL სერთიფიკატების წარდგენის გზები?

- ელექტრონული ფორმით სატელეკომუნიკაციო არხებით;

- ქაღალდზე (პირადად, წარმომადგენლის მეშვეობით ან ფოსტით დანართების სიით), თუ სერთიფიკატების რაოდენობა არ აღემატება 24 ცალს.

1 . ქაღალდზე: გადაეცემა საგადასახადო სამსახურს პირადად ან რეგისტრირებული ფოსტით გაგზავნილი. ეს მეთოდი მხოლოდ იმ კომპანიებისთვისაა შესაფერისი. რომელშიც 2018 წელს შემოსავალი მიღებულთა რიცხვი ნაკლები იყო 25 ადამიანური. მოწმობებს თან უნდა ახლდეს შემოსავლის შესახებ ინფორმაციის რეესტრი ორ ეგზემპლარად. რომელთაგან ერთი დარჩება ფედერალურ საგადასახადო სამსახურში.

თუ თანამშრომლებს გადახდილი შემოსავლის ცნობებს ქაღალდზე წარადგენთ. შემდეგ საგადასახადო ორგანოებმა, რომლებმაც შეამოწმეს ეს სერთიფიკატები, უნდა შეადგინონ " ფიზიკური პირების შემოსავლების შესახებ ინფორმაციის მიღების ოქმი 2018 წლისთვის ქაღალდზე“.

ეს ოქმი შედგენილია ორ ეგზემპლარად და ხელმოწერილი უნდა იყოს. როგორც საგადასახადო ორგანოების, ასევე თქვენ მიერ (თუ თქვენ წარუდგენთ 2-NDFL ფედერალურ საგადასახადო სამსახურს პირადად და არა ფოსტით). უფრო მეტიც, არ არის აუცილებელი ორგანიზაციის ბეჭედი თან წაიღოთ. ოქმი ძალაში ჩაითვლება მხოლოდ უფლებამოსილი პირის ხელმოწერის არსებობის შემთხვევაშიც. (ფედერალური საგადასახადო სამსახურის 2014 წლის 22 ოქტომბრის წერილი No BS-4-11/21887@).

ძალიან მნიშვნელოვანია ფორმა 2-NDFL-ის წარდგენის პროტოკოლის არსებობა. რადგან სწორედ ის ადასტურებს სერთიფიკატების წარდგენის ფაქტს 2-NDFL ფორმაში. და ასევე, რომ მათ გაიარეს შევსების კონტროლი. ამიტომ, არ დაგავიწყდეთ აიღოთ პროტოკოლის ასლი ფედერალური საგადასახადო სამსახურიდან!

2. ელექტრონულად: ინტერნეტის საშუალებით (სპეციალური ოპერატორი, ან რუსეთის ფედერალური საგადასახადო სამსახურის ვებგვერდი). ერთ ფაილში დაჯგუფებული ინფორმაციის რაოდენობა არ უნდა აღემატებოდეს 3000-ს. ამ ვარიანტებიდან პირველში თითოეულ ფაილს უნდა დაერთოს შემოსავლის ინფორმაციის ქაღალდის რეესტრი. ერთ-ერთი ასეთი დოკუმენტი რჩება ფედერალურ საგადასახადო სამსახურში. ხოლო მეორე უბრუნდება საგადასახადო აგენტს. სერთიფიკატების ინტერნეტით მიღების შემდეგ, ინსპექტირება დაადასტურებს ელექტრონული დოკუმენტების მიღების თარიღს შესაბამისი შეტყობინებით მეორე დღეს. შემდეგ, 10 სამუშაო დღის განმავლობაში, ფედერალური საგადასახადო სამსახური გამოგიგზავნით ფაილებს შემოსავლების შესახებ ინფორმაციის რეესტრით და შემოსავლების შესახებ ინფორმაციის მიღების პროტოკოლით.

იხილეთ მოტყუების ფურცელი მათთვის, ვინც წარადგენს 2-NDFL სერთიფიკატებს სატელეკომუნიკაციო არხებით. რუსეთის ფედერალური საგადასახადო სამსახურის 2015 წლის 28 იანვრის წერილში N BS-4-11/1208@.

მენიუმდე

ვინც ხელს აწერს 2-NDFL, ბეჭედი სერტიფიკატზე

2016 წლიდან სერთიფიკატის შევსების წესები ადგენს, რომ მას შეუძლია ხელი მოაწეროს:

- თავად საგადასახადო აგენტი (კოდი 1)

- მისი უფლებამოსილი წარმომადგენელი (კოდი 2).

ამ შემთხვევაში, თქვენ უნდა ჩაწეროთ შესაბამისი კოდი დახმარებაში. თუ სერთიფიკატი ფედერალურ საგადასახადო სამსახურს წარედგინება წარმომადგენლის მიერ, მაშინ ასევე უნდა იყოს ასახული დოკუმენტის დასახელება. ამ პიროვნების უფლებამოსილების დადასტურება.

არ არის საჭირო 2-NDFL სერთიფიკატის ბეჭედი

2015 წლის სერთიფიკატი მოითხოვდა სერტიფიცირებას მრგვალი ბეჭდით. ახალი სერთიფიკატი 2-NDFL 2019 არ იძლევა ადგილს ბეჭდვისთვის. მაგრამ თუ გინდა, არავინ გიკრძალავს მრგვალი ბეჭდის ანაბეჭდის დადებას, თუ გაქვს.

შენიშვნა: ფედერალური საგადასახადო სამსახურის 2016 წლის 17 თებერვლის წერილი No BS-4-11/2577

მენიუმდე

შემოსავლის მოწმობის შევსების ფორმები და ნიმუში

სერთიფიკატის ფორმა და მაგალითი 2-NDFL 2018 წლისთვის

შენიშვნა: ჩამოტვირთეთ ფორმა:

1. დახმარება 2-NDFL 2018 PDF-ის შევსების მაგალითი (325 კბ)

2. დახმარება 2-NDFL 2018 Excel-ის შევსების მაგალითი (112 კბ)

3. საწყისი მონაცემები მაგალითად

4. სერთიფიკატი 2-NDFL 2018 ფედერალური საგადასახადო სამსახურისთვის (ცარიელი ფორმა, Excel 100 კბ)

5. სერთიფიკატი 2-NDFL თანამშრომლისთვის (ცარიელი ფორმა, Excel 100 kb)

6. 2-NDFL-ის შევსების პროცედურა

სერთიფიკატის ფორმა და მაგალითი 2-NDFL 2017 წლისთვის (2018 წლის 10 თებერვლის შემდეგ)

შენიშვნა: ჩამოტვირთეთ ფორმა:

1. დახმარება 2-NDFL 2017 PDF-ის შევსების მაგალითი (223 კბ)

2. დახმარება 2-NDFL 2017 Excel (52 კბ)

3. დახმარება 2-NDFL 2017.xls (ცარიელი ფორმა, Excel 52 კბ)

სერთიფიკატის ფორმა და მაგალითი 2-NDFL 2017 წლისთვის (2018 წლის 10 თებერვლამდე)

ფიზიკური პირისთვის შემოსავლის მოწმობის შედგენისას მათი განცხადების საფუძველზე, მე-5 დანართიდან ფედერალური საგადასახადო სამსახურის ბრძანების ფორმის გამოყენებით, შეგიძლიათ იხელმძღვანელოთ ძველი პროცედურებით. დამტკიცებულია ფედერალური საგადასახადო სამსახურის 2015 წლის 30 ოქტომბრის No ММВ-7-11/485 ბრძანებით. ფაქტია, რომ ამ ფორმის შედგენის ცალკეული წესები არ დამტკიცდა. ამავდროულად, თავად ფორმა, როგორც სტრუქტურაში, ასევე დეტალების თვალსაზრისით, თითქმის მთლიანად შეესაბამება ძველ ფორმას 2-NDFL.

შეავსეთ სერტიფიკატის ინფორმაცია პირადი საშემოსავლო გადასახადის რეესტრებში ასახული ინფორმაციის საფუძველზე.

სერთიფიკატი 2-NDFL გვაწვდის ინფორმაციას საგადასახადო აგენტის შესახებ.

- 1-ლ ნაწილში მიუთითეთ ინფორმაცია იმ პირის შესახებ, რომლის მიმართაც ხდება სერტიფიკატის შევსება,

- მე-2 ნაწილში - ინფორმაცია შემოსავლის მთლიანი ოდენობის, საგადასახადო ბაზისა და პირადი საშემოსავლო გადასახადის შესახებ,

- მე-3 ნაწილში - თანამშრომლისთვის მიწოდებული გამოქვითვები,

- დანართში - შემოსავლების და გამოქვითვების დაყოფა თვეების მიხედვით.

თუ საგადასახადო პერიოდში დასაქმებულს დაერიცხა შემოსავალი სხვადასხვა განაკვეთით, შეავსეთ 1-ლი, მე-2 და მე-3 განყოფილებები, ასევე დანართი თითოეული გადასახადის განაკვეთისთვის. (პროცედურის 1.19 პუნქტი, დამტკიცებულია ფედერალური საგადასახადო სამსახურის 10/02/2018 No. ММВ-7-11/566 ბრძანებით).

უფრო მოსახერხებელია სერთიფიკატის შევსება ფორმაში 2-NDFL შემდეგი თანმიმდევრობით. საერთო ნაწილი; განყოფილება 1; განაცხადი; განყოფილება 3; სექცია 2.

საერთო ნაწილი

ზოგადი ნაწილის სათაურში ველებში „TIN“ და „KPP“ მიუთითეთ ორგანიზაციის TIN და KPP. თუ სერთიფიკატებს წარადგენთ ცალკეული ერთეულის ადგილას. შემდეგ ველში „გამშვები პუნქტი“ მიუთითეთ ცალკეული განყოფილების გამშვები პუნქტი, მშობელი ორგანიზაციის TIN.

თუ ორგანიზაცია არის ყველაზე დიდი გადასახადის გადამხდელი. მიუთითეთ საგუშაგო ტერიტორიული ფედერალური საგადასახადო სამსახურის რეგისტრაციის ადგილზე.

ორგანიზაციები იღებენ TIN-ს და KPP-ს ორგანიზაციის რეგისტრაციის შეტყობინებისგან. მეწარმეები მიუთითებენ მხოლოდ TIN-ზე. მისი ნახვა შეგიძლიათ სარეგისტრაციო განცხადებაში. მოათავსეთ ტირე საგუშაგოს ველში.

დახმარების სათაურის შემდეგ, მიუთითეთ შემდეგი ინფორმაცია ველებში.

| ველი | რა უნდა მიუთითო |

|---|---|

| "დახმარების ნომერი" | სერტიფიკატის უნიკალური სერიული ნომერი საანგარიშო საგადასახადო პერიოდში. დანიშნულია საგადასახადო აგენტის მიერ. შესწორების ან გაუქმების ფორმის წარდგენისას შეცვალოს ადრე წარმოდგენილი. ამ ველში მიუთითეთ ადრე გაგზავნილი ფორმის ნომერი |

| "საანგარიშო წელი" | წელი, რომლისთვისაც გასცემთ სერთიფიკატს |

| "Ნიშანი" | 1, თუ ცნობა მოცემულია საგადასახადო აგენტის მიერ წლიური ანგარიშის სახით (საგადასახადო კოდექსის 230-ე მუხლის მე-2 პუნქტი); 2, თუ საგადასახადო აგენტი აცნობებს ინსპექციას, რომ შეუძლებელია გადასახადის დაკავება (საგადასახადო კოდექსის 226-ე მუხლის მე-5 პუნქტი), მაგალითად, საჩუქრის გაცემისას; Მნიშვნელოვანი!სერთიფიკატებში 2-NDFL, რომელიც უნდა იყოს წარმოდგენილი 1 აპრილამდე. (ანუ როცა პირადი საშემოსავლო გადასახადი დაკავებულ იქნა ფიზიკური პირისგან), ნიშანი უნდა იყოს 1

, არა 2. წინააღმდეგ შემთხვევაში, საგადასახადო სამსახურმა შეიძლება ჩათვალოს, რომ ცნობები არ არის წარდგენილი. შენიშვნა: თუ თქვენ წარადგინეთ სერთიფიკატები 2 ნიშნით, მაშინ უფრო უსაფრთხოა იმავე შემოსავლის შესახებ ანგარიშგება 1 აპრილამდე. 1 ატრიბუტით მოწმობის წარდგენით. 3, თუ ცნობა ყოველწლიურ ანგარიშგების სახით მოწოდებულია საგადასახადო აგენტის უფლებამონაცვლის მიერ (საგადასახადო კოდექსის 230-ე მუხლის მე-2 პუნქტი); 4, თუ საგადასახადო აგენტის მემკვიდრე აცნობებს ინსპექციას გადასახადის დაკავების შეუძლებლობის შესახებ (საგადასახადო კოდექსის 226-ე მუხლის მე-5 პუნქტი), მაგალითად, საჩუქრის გაცემისას. |

| "კორექტირების ნომერი" | 00 – საწყისი სერტიფიკატის მომზადებისას; მნიშვნელობა ერთით მეტია, ვიდრე წინა სერთიფიკატში - მაკორექტირებელი სერტიფიკატის შედგენისას. მაგალითად, საწყისი კორექტირების დროს – 01, მეორე კორექტირების დროს – 02 და ა.შ.; 99 – გაუქმების მოწმობის შედგენისას |

| „გადაცემულია საგადასახადო ორგანოში (კოდი)“ | საგადასახადო სამსახურის ოთხნიშნა კოდი, სადაც რეგისტრირებულია საგადასახადო აგენტი. მაგალითად: 7743, სადაც 77 არის რეგიონის კოდი, 43 არის ინსპექტირების ნომერი |

| "საგადასახადო აგენტის დასახელება" | მიუთითეთ ორგანიზაციის შემოკლებული სახელწოდება შემადგენელი დოკუმენტების მიხედვით. თუ არ არის შემოკლებული სახელი, გთხოვთ მიუთითოთ სრული სახელი. იგივე გააკეთეთ ცალკეული განყოფილების რეგისტრაციის ადგილზე საგადასახადო ორგანოში მოწმობების წარდგენისას. (ფედერალური საგადასახადო სამსახურის 2018 წლის 15 აგვისტოს No. PA-4-11/15802 წერილი) თუ საგადასახადო აგენტი ფიზიკური პირია. ამ ველში მიუთითეთ გვარი, სახელი, პატრონიმი (ასეთის არსებობის შემთხვევაში), რომლებიც მითითებულია პირადობის დამადასტურებელ დოკუმენტში. გთხოვთ, მიუთითოთ ორმაგი გვარები დეფისით (მაგალითად, ივანოვი-იურიევი). წარადგენს თუ არა უფლებამონაცვლე მოწმობას? ამ შემთხვევაში ველში მითითებულია რეორგანიზებული ორგანიზაციის დასახელება. ან რეორგანიზებული ორგანიზაციის ცალკე განყოფილება |

| "OKTMO კოდი" | ტერიტორიის კოდი, სადაც რეგისტრირებულია საგადასახადო აგენტი. განსაზღვრეთ ეს კოდი სრულრუსული კლასიფიკატორის გამოყენებით, რომელიც დამტკიცებულია Rosstandart-ის 2013 წლის 14 ივნისის №159-ს ბრძანებით, ან OKATO და OKTMO კოდების შედარების ცხრილის გამოყენებით. მეწარმეები (გარდა UTII გადამხდელებისა და პატენტის ქვეშ მომუშავე პირებისა), ნოტარიუსები და იურისტები მიუთითებენ OKTMO-ს საცხოვრებელ ადგილზე. მეწარმეები UTII-ზე ან პატენტზე მიუთითებენ OKTMO-ს ბიზნესის ადგილზე შესაბამის სპეციალურ რეჟიმში. თუ შემოსავალი იხდიდა ორგანიზაციის ცალკე განყოფილებას. შემდეგ სერთიფიკატში მიუთითეთ OKTMO ამ განყოფილების ადგილას. თუ კალენდარული წლის განმავლობაში მოქალაქემ მიიღო შემოსავალი სხვადასხვა ცალკეულ განყოფილებებში სხვადასხვა OKTMO კოდებით. თითოეული მათგანისთვის მოგიწევთ ცალკე სერთიფიკატის შედგენა. ასეთი მოთხოვნის კანონიერება დადასტურდა უზენაესი საარბიტრაჟო სასამართლოს 2011 წლის 30 მარტის No VAS-1782/11 გადაწყვეტილებით. მნიშვნელოვანია: თუ ორგანიზაციამ შეიცვალა მდებარეობა და დარეგისტრირდა საგადასახადო მიზნებისთვის ახალ მისამართზე, გთხოვთ გაითვალისწინოთ შემდეგი. წარუდგინეთ ცალკე სერთიფიკატები საგადასახადო ოფისს თქვენი ახალი რეგისტრაციის ადგილზე:

|

| „რეორგანიზაციის (ლიკვიდაციის) ფორმა (კოდი)“ და „რეორგანიზებული ორგანიზაციის TIN/KPP“ | შევსებულია მხოლოდ მემკვიდრის მიერ, რეგისტრაციის ადგილის საგადასახადო სამსახურში წარადგინოს ბოლო საგადასახადო პერიოდის სერთიფიკატები და განახლებული სერთიფიკატები რეორგანიზაციული ორგანიზაციისთვის. რეორგანიზაციის (ლიკვიდაციის) ფორმის კოდები იხილეთ ფედერალური საგადასახადო სამსახურის 2018 წლის 2 ოქტომბრის No ММВ-7-11/566 ბრძანებით დამტკიცებული პროცედურის დანართი 2. ამ შემთხვევაში, უფლებამონაცვლე სერტიფიკატში მიუთითებს რეორგანიზაციული ორგანიზაციის სახელს და მის OKTMO კოდს. |

ნაწილი 1

1-ლ ნაწილში მიუთითეთ თანამშრომლის პირადი ინფორმაცია.

"TIN რუსეთის ფედერაციაში" ველში შეიყვანეთ თანამშრომლის TIN. შეხედეთ მას ფიზიკური პირის რეგისტრაციის მოწმობაში. თქვენ შეგიძლიათ მოითხოვოთ ასეთი დოკუმენტი სამუშაოზე განაცხადის დროს. მიუხედავად იმისა, რომ დასაქმებულს არ მოეთხოვება მისი წარდგენა.

შენიშვნა: საგადასახადო სამსახური ვალდებულია მიიღოს სერთიფიკატი 2-NDFL ფორმით. რომელშიც არ არის მითითებული თანამშრომლის - რუსეთის მოქალაქე - TIN. ეს გამომდინარეობს პროცედურის III ნაწილიდან, რომელიც დამტკიცებულია ფედერალური საგადასახადო სამსახურის 2018 წლის 2 ოქტომბრის No MMV-7-11/566 ბრძანებით, ფედერალური საგადასახადო სამსახურის 2018 წლის 17 აგვისტოს No PA-4-11 წერილით. /15942.

გთხოვთ, მიუთითოთ თქვენი გვარი, სახელი და პატრონიმი სრულად, აბრევიატურების გარეშე, როგორც თქვენს პასპორტში. ლათინური ასოებით წერა ნებადართულია მხოლოდ უცხოელებისთვის. არ შეავსოთ თქვენი შუა სახელი. მხოლოდ იმ შემთხვევაში, თუ ის არ არის პასპორტში. უცხო ქვეყნის მოქალაქეებისთვის გვარი, სახელი და პატრონიმი შეიძლება მიეთითოს ლათინური ანბანის ასოებით.

"გადასახადის გადამხდელის სტატუსი" ველში მიუთითეთ:

– 1 – საგადასახადო რეზიდენტებისთვის;

– 2 – არარეზიდენტებისთვის (მათ შორის EAEU ქვეყნების მოქალაქეებისთვის: ბელორუსის რესპუბლიკა, ყაზახეთი, სომხეთი და ყირგიზეთი);

– 3 – არარეზიდენტებისთვის – მაღალკვალიფიციური სპეციალისტები;

– 4 – თანამშრომლებისთვის, რომლებიც მონაწილეობენ საზღვარგარეთ მცხოვრები თანამემამულეების ნებაყოფლობით განსახლების სახელმწიფო პროგრამაში;

– 5 – უცხოელი თანამშრომლებისთვის, რომლებსაც აქვთ ლტოლვილის სტატუსი. ან მიიღო დროებითი თავშესაფარი რუსეთში;

– 6 – უცხოელი თანამშრომლებისთვის, რომლებიც მუშაობენ პატენტის საფუძველზე.

ამასთან, საგადასახადო ინსპექციის მოთხოვნით 2-NDFL მოწმობის წარუდგენლობის ან დროულად წარდგენისთვის სასამართლოს შეუძლია დააკისროს ადმინისტრაციული პასუხისმგებლობა (ადმინისტრაციული კოდექსის 15.6 მუხლი) ჯარიმის ოდენობით:

- მოქალაქეებისთვის - 100-დან 300 რუბლამდე;

- თანამდებობის პირებისთვის - 300-დან 500 რუბლამდე.

თუ ორგანიზაციამ სწორად მიუთითა პირის TIN, მაგრამ შეცდომა დაუშვა პასპორტის მონაცემებში, ჯარიმა არ იქნება. ეს დასკვნა ფედერალურმა საგადასახადო სამსახურმა მიიღო 2016 წლის 22 დეკემბრის გადაწყვეტილებით No SA-4-9/24731@ საჩივარზე. გადაწყვეტილება საგადასახადო სამსახურის ოფიციალურ ვებგვერდზე 2017 წლის 10 აპრილს გამოქვეყნდა.

გადაწყვეტილებები საჩივრებზე, რომლებსაც ფედერალური საგადასახადო სამსახური აქვეყნებს ოფიციალურ ვებსაიტზე, სავალდებულოა საგადასახადო ინსპექტორებისთვის. თუ დაჯარიმდებით მოწმობაში თანამშრომლის არასწორი პერსონალური მონაცემების გამო, იხილეთ გადაწყვეტილება No SA-4-9/24731@. ინსპექტორებმა ჯარიმა უნდა ამოიღონ.

ასევე არ იქნება ჯარიმა, თუ საგადასახადო აგენტი თავად აღმოაჩენს შეცდომას და დროულად შეასწორებს ინფორმაციას (სანამ ინსპექტირება შეცდომას აღმოაჩენს).

მეტიც, სერთიფიკატების ადრეული წარდგენა არ გიხსნით ჯარიმისგან. ვთქვათ, ორგანიზაციამ წარადგინა 2-NDFL ფორმები თებერვალში. მარტში ინსპექციამ აღმოაჩინა უზუსტობები და ამის შესახებ ორგანიზაციას აცნობა. ასეთ ვითარებაში, თუნდაც ორგანიზაციამ ყველა შეცდომა გამოასწოროს და განახლებული სერთიფიკატები 1 აპრილამდე წარადგინოს, მაინც დაჯარიმდება. ეს პროცედურა გათვალისწინებულია საგადასახადო კოდექსის 126.1 მუხლის პირველი პუნქტით. მსგავსი განმარტებებია ფინანსთა სამინისტროს 2016 წლის 30 ივნისის No03-04-06/38424 წერილში.

მენიუმდე

პროგრამა გამოიყენება გადასახადის გადამხდელების მოსამზადებლად ყველასთვის მანქანით წასაკითხი ფორმებიდოკუმენტები. საგადასახადო და ბუღალტრული აღრიცხვა. გადასახადის გადამხდელთა რეგისტრაციისას გამოყენებული დოკუმენტები. საგადასახადო ორგანოებში წარდგენისას. და ფაილების მომზადებისა და ატვირთვისთვისნებისმიერი საგადასახადო ანგარიშგება!

კითხვები და პასუხები 2-NDFL სერთიფიკატთან დაკავშირებით. იმის მიხედვით, თუ სად იღებენ შემოსავალს თანამშრომლები ან სხვა პირები. სათაო ოფისში ან ცალკე განყოფილებაში. როგორ წარვადგინოთ განახლებული 2-NDFL

2-NDFL სერთიფიკატის სწორად შესავსებად, მოცემულია "შემოსავლის კოდები" საცნობარო წიგნი. ბევრი რამ არის დამოკიდებული შემოსავლის სწორ არჩევანზე.

შეხედეთ ამ ცხრილს, შესაძლოა არ დაგჭირდეთ 2-NDFL სერთიფიკატების წარდგენა. რატომ აკეთებთ დამატებით მუშაობას?

-

2015 წლის 17 აპრილიროგორ მოვითხოვოთ ფულის სესხება უარის თქმის გარეშე?

2015 წლის 17 აპრილიროგორ მოვითხოვოთ ფულის სესხება უარის თქმის გარეშე? -

2015 წლის 17 აპრილიროგორ გავხსნათ ფულის არხი და მოვიზიდოთ იღბალი

2015 წლის 17 აპრილიროგორ გავხსნათ ფულის არხი და მოვიზიდოთ იღბალი -

2015 წლის 17 აპრილიროგორია ამჟამად საბანკო გარანტიის გაცემის პირობები?

2015 წლის 17 აპრილიროგორია ამჟამად საბანკო გარანტიის გაცემის პირობები?