Отказ от страховки по коллективному договору. Как вернуть страховку после выплаты кредита, при досрочном погашении и в период охлаждения - алгоритм действий Сроки получения назад страховой премии

Согласно действующему законодательству договор страхования есть соглашение между страхователем и страховщиком, по которому страховщик обязуется при совершении страхового случая произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязан уплатить страховые взносы в установленные сроки (ГК РФ, ст. 929, 934, 942).

Основные процедуры, связанные с договором страхования (см. рис. 3.2):

· оформление заявления на страхование;

· заключение договора страхования;

· согласование обязанностей и прав сторон;

· выплата страхового возмещения;

· прекращение договора страхования;

· определение особых условий страхования.

Заявление на страхование

Договор страхования имущества заключается на основании заявления страхователя, который представляет страховщику письменное заявление по установленной форме либо устно заявляет о своем намерении заключить договор страхования (ст. 940, п. 2 ГК РФ).

Если правила страхования предусматривают заключение договора с описью имущества, то опись прилагается к заявлению и становится неотъемлемой частью договора. Страхователь обязан дать ответы на все вопросы страховщика, касающиеся определения степени риска страхуемого имущества, других известных ему обстоятельств, связанных с объектом страхования.

Это необходимо потому, что уже в заявлении указываются основные экономические показатели будущего договора страхования:

· страховая стоимость имущества, предложенного к страхованию;

· его страховая сумма;

· размер страховых взносов;

· страховая франшиза.

Согласно правилам страхования имущества устанавливается период (несколько дней) от подачи заявления до подписания сторонами договора страхования. В это время

· страхователь принимает окончательное решение о вступлении или невступлении с данным страховщиком в договорные отношения;

· страховщик имеет право (до заключения договора страхования, а также в период его действия) проверять наличие, состояние и стоимость имущества, указанного в заявлении. В это же время страховщик проверяет правильность других сведений, сообщенных страхователем.

Если по имуществу, предложенному к страхованию, уже заключены договоры страхования или страхователь намерен заключить их с другими страховщиками, то он обязан поставить в известность об этом страховщика при подаче ему заявления (ст. 10 и 18, п. 1б ГК РФ).

Заключение договора страхования

Если обе стороны в установленный правилами срок после подачи заявления не изменили решения о вступлении в сделку, то наступают процедуры, связанные с заключением договора страхования.

Страховщик заполняет договор страхования, содержание которого соответствует требованиям главы 48 ГК РФ. В частности, на основании проверенных данных заявления страховщик записывает в договор величины страховой суммы (в том числе в процентах от страховой стоимости) и страхового взноса.

В договоре обычно указывается способ исчисления размера страхового взноса. Основанием для этого служат:

· действующие тарифные ставки;

· заявленная и записанная в договоре страховая сумма;

· срок страхования согласно договору.

Если договор заключен на 1 год, то величина страхового взноса определяется по соглашению сторон, которое базируется на тарифной ставке. Величина взноса в этом случае может быть равна тарифу, меньше или больше его. Это зависит от соотношения спроса и предложения, политики страховщика и других причин.

Если договор страхования заключается на несколько месяцев, то величина страхового взноса исчисляется по формуле:

СВ n = Гсв · п,

где СВ n – страховой взнос за n месяцев; Гсв – размер годового страхового взноса в рублях; n – срок действия договора страхования в месяцах (число месяцев, на которое заключается договор, выражается в таблицах правил страхования при помощи соответствующих коэффициентов).

Если договор страхования заключается на три года и более, что в настоящее время очень редко встречается, то страховщик может предоставить скидку (например, 5 % и более) от исчисленной величины страхового взноса.

Кроме этого, в договоре имущественного страхования имеются разделы:

· права и обязанности сторон;

· срок действия договора;

· юридические (домашний – для страхователя при страховании домашнего имущества) адреса сторон.

Перед подписанием договора страхования страховщик обязан ознакомить страхователя с правилами страхования имущества и с заполненным договором страхования. Страхователь или страховщик при этом могут внести в договор по обоюдному согласию необходимые им уточнения. Если это не вызвало возражений, то стороны подписывают договор страхования и наступает очередная процедура – уплата согласованной суммы страховых взносов страхователем.

Порядок, форма и сроки уплаты страховых взносов также устанавливаются по согласованию сторон.

Страхователь или по его поручению любое лицо может уплатить страховые взносы:

· путем безналичных расчетов,

· наличными деньгами страховому агенту, который обязан выдать квитанцию установленной формы или сделать отметку в страховом полисе.

Если договор заключен на неполный год, то страховой взнос уплачивается весь единовременно; если – на год и более, то страховой взнос может быть уплачен либо единовременно, либо в рассрочку, чаще всего до 4 месяцев. При этом первая часть взноса составляет обычно не менее 50 % всей величины взноса.

При неуплате страхователем единовременного взноса. или первой его части в течение оговоренного срока (например, 3 дней после подписания договора страхования) договор считается незаключенным. При неуплате страхователем второй части страхового взноса в течение установленного в договоре срока договор прекращает свое действие по истечении этого срока.

Страхователь обязан сохранять документы, подтверждающие уплату страховых взносов, и предъявлять их по требованию страховщика.

После уплаты страховых взносов наступает процедура вступления договора страхования в силу. В договорах (и правилах) различных страховщиков могут быть следующие формулы:

· при уплате наличными договор страхования вступает в силу либо с момента уплаты страхователем взноса (единовременного или первого при уплате в рассрочку), либо с 00 часов дня, следующего за датой уплаты взносов;

· при уплате безналичными договор страхования вступает в силу с момента поступления страховых взносов на расчетный счет страховщика, либо со дня, следующего за днем их поступления на расчетный счет страховщика;

· независимо от формы оплаты договор страхования вступает в силу со дня, следующего за датой поступления страхового взноса (единовременного или первой его части при уплате в рассрочку).

Как видно, варианты определения момента вступления договора имущественного страхования в силу различны, но главное в них – без своевременной уплаты взносов договор не вступает в силу и полис не будет выдан страхователю на руки.

В оговоренный срок (например, 3 – 5 дней) после вступления договора страхования в силу страховщик обязан вручить страхователю страховой полис, в котором должны быть указаны:

· наименование документа;

· наименование, юридический адрес и банковские реквизиты страховщика;

· фамилия, имя, отчество или наименование страхователя и его адрес;

· объект страхования;

· размер страховой суммы;

· название страхового риска;

· размер страхового взноса, сроки и порядок его внесения;

· срок действия договора;

· порядок изменения и прекращения договора;

· другие условия по соглашению сторон, в том числе дополнения к правилам страхования либо исключения из них;

· подписи сторон.

Права и обязанности сторон

Вступление в силу договора страхования означает взятие сторонами и исполнение ими своих обязанностей и прав.

Обязанности страховщика:

1) ознакомить страхователя с правилами страхования до заключения договора страхования;

2) выдать страхователю полис в сроки, указанные в договоре страхования;

3) перезаключить по заявлению страхователя договор страхования в случае проведения страхователем мероприятий, уменьшивших возможность наступления страхового случая и размер ущерба застрахованному имуществу, либо в случае увеличения действительной стоимости имущества;

4) при совершении страхового случая выплатить страховое возмещение в указанный в договоре срок (например, 5-дневный) со дня составления страхового акта и получения всех необходимых документов от компетентных органов;

5) не разглашать сведения о страхователе и его имущественном положении за исключением случаев, предусмотренных законодательством РФ.

Права страховщика:

1) проверять наличие и состояние застрахованного имущества, а также правильность сообщаемых страхователем сведений о наличии, состоянии и страховой стоимости этого имущества;

2) отказывать в выплате страхового возмещения в случаях:

· умышленных действий страхователя, направленных на наступление страхового случая;

· совершения страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем;

· сообщения страхователем страховщику заведомо ложных сведений об объекте страхования;

· получения страхователем соответствующего возмещения ущерба от лица, виновного в причинении этого ущерба;

· несвоевременного извещения страховщика о страховом случае;

· в других случаях, предусмотренных договором страхования.

Обязанности страхователя:

1) представить страховщику заявление на страхование (2 экземпляра) по установленной форме с приложением описи страхуемого имущества на день заключения договора страхования;

2) уплатить страховой взнос в размере, сроки и порядке, указанные в договоре страхования;

3) немедленно извещать страховщика о наступлении страхового случая и принимать меры к спасению имущества и к сохранению оставшегося имущества до прибытия страховщика. Немедленно сообщать милиции о факте умышленных действий третьих лиц;

4) немедленно сообщать страховщику о всех существенных изменениях в риске, касающихся застрахованного имущества;

1) передавать страховщику все имеющиеся материалы и документы для предъявления регрессного требования к лицу, ответственному за ущерб, нанесенный имуществу страхователя.

В договоре страхования могут быть предусмотрены другие (кроме перечисленных) обязанности сторон.

Права страхователя:

1) требовать возврата страховых взносов за вычетом расходов на ведение дела (выкупной суммы) в случае расторжения им договора в одностороннем порядке;

2) требовать выдачи страхового полиса установленной формы в срок, указанный в договоре страхования (например, через пять дней после поступления страховых взносов на расчетный счет страховщика);

3) требовать от страховщика заключения дополнительного договора страхования в случае изменения страховой стоимости имущества.

Порядок и условия выплаты страхового возмещении

На основе законодательства РФ в правилах и договорах страхования предусматриваются следующие процедуры по порядку и условиям выплаты страхового возмещения:

· определение оснований для выплаты страховых возмещений;

· определение оснований и методики исчисления величины страхового возмещения.

Основанием для решения о выплате страхового возмещения является наступление страхового случая, соответствующего договору страхования. Его наступление и идентификация условиям страхования подтверждаются следующими документами:

· заявлением страхователя о наступлении страхового случая;

· перечнем утраченного или поврежденного имущества;

· страховым актом об утрате или повреждении имущества.

Страховой акт составляется страховщиком или уполномоченным им лицом в трехдневный срок (исключая выходные и праздничные дни) после получения заявления страхователя о страховом случае и перечня пострадавшего от него имущества. При необходимости страховщик запрашивает сведения, связанные со страховым случаем, у правоохранительных органов, ГИБДД, пожарной охраны и других компетентных служб, органов, учреждений, располагающих информацией об обстоятельствах страхового случая. Страховщик вправе сам выяснять причины и обстоятельства страхового случая.

Основанием для исчисления величины страхового возмещения являются данные:

· представленные страхователем,

· установленные страховщиком.

При этом стороны не могут оспаривать страховую стоимость имущества кроме случаев, когда страховщик докажет, что был намеренно введен в заблуждение страхователем.

Методика исчисления величины страхового возмещения и его выплаты базируется на следующих принципах.

Ø Первый принцип . Необходимо отличать ущерб от страхового возмещения.

Ущерб – это стоимость утраченного имущества или обесцененной части поврежденного имущества, определенная на основе страховой стоимости (страховой оценки).

Например, страховая стоимость имущества была оценена в размере 100 млн. руб. Имущество:

а) погибло полностью, следовательно, ущерб составит 100 млн.

руб.;

б) повреждено и обесценилось на 40 %, следовательно, ущерб составит 40 млн. руб.

Вместе с тем, страхователь в соответствии с требованиями правил своевременно проводил работы по спасению имущества и приведению его в порядок в связи со страховым случаем. С учетом этого и других факторов, оговоренных в правилах и договорах, чтобы точно определить общий размер ущерба по основным производственным фондам используется формула:

У = Д – И + С – О,

где У – общая сумма ущерба при полной гибели или повреждении основных производственных фондов; Д – действительная стоимость имущества по страховой оценке; И – сумма физического износа имущества на день заключения договора страхования; С – расходы по спасению имущества и приведению его в порядок (разборка, сортировка, сушка, укладка и т.п.); О – стоимость остатков имущества, пригодных для дальнейшего использования или реализации.

Для определения ущерба по оборотным производственным фондам используется формула:

У = Д – О + С,

где У – общая сумма ущерба при гибели или повреждении оборотных производственных фондов; Д – действительная стоимость имущества на момент страхового случая; О – стоимость оставшегося и пригодного для использования имущества; С – расходы по спасению имущества и приведению его в порядок.

Страховое возмещение определяется на основе ущерба и системы страхового обеспечения; оно является частью или полной суммой ущерба, причитающейся к выплате страхователю в соответствии с условиями страхования.

При пропорциональной системе страхового обеспечения страховое возмещение соответствует лишь той части ущерба, фактически причиненного имуществу, которая была застрахована, за которую страхователь уплатил взносы. Например, он заплатил страховые взносы за 50 % страховой стоимости имущества. Следовательно, при любом ущербе (полном, частичном) он получит возмещение его в размере лишь 50 % от факта. По этой системе страхуется имущество предпринимательское, а также транспортные средства всех форм собственности.

При системе первого риска (страхование домашнего имущества) страхователю возмещается ущерб в размере не более страховой суммы, исходя из которой он фактически уплатил страховые взносы. Если сумма ущерба превысит страховую сумму, то превышение останется на риске страхователя. Например, страховая стоимость домашнего имущества – 100 млн. руб., страховая сумма 50 млн. руб., ущерб от страхового случая составил 70 млн. руб. Страхователь получит страховое возмещение 50 млн. руб., а 20 млн. руб. – второй невозмещаемый риск, так как он за него не платил страховые взносы.

При определении ущерба по домашнему имуществу учитываются:

· рыночные цены имущества, подтвержденные документально (если это невозможно, производится экспертная оценка);

· физический износ имущества;

· стоимость утраты или обесценения в результате страхового случая. Если что-либо из этого не имеет документального подтверждения, то их размеры определяются на основе экспертной оценки или иными способами согласно правилам.

При определении ущерба по строениям, транспортным средствам, гаражам используются те же методика и формулы, что и для основных производственных фондов.

Таким образом, страховое возмещение выплачивается страховщиком в размере фактического ущерба, но не выше страховой суммы.

Ø Второй принцип . Выплата страхового возмещения производится в срок, указанный в договоре страхования. Например, через 3 или 5 дней после установления страховщиком причин и размера ущерба, наступившего в результате страхового случая.

Ø Третий принцип . Если по фактам, связанным со страховым случаем, возбуждено уголовное дело или начат судебный процесс, то принятие решения о выплате страхового возмещения может быть отсрочено до окончания расследования или судебного разбирательства либо установления невиновности страхователя органами следствия и суда.

В случае подтверждения невиновности страхователя документами соответствующих органов, но продолжения расследования уголовного дела или судебного процесса страховщик выплачивает страхователю аванс, например, в размере не менее 50 % безусловно причитающейся ему величины страхового возмещения.

Ø Четвертый принцип . Страховщик отказывает в выплате страхового возмещения в случаях, рассмотренных в « Правах страховщика».

Ø Пятый принцип . Решение об отказе в выплате страхового возмещения принимается страховщиком и сообщается страхователю письменно с обоснованием причин отказа.

Ø Шестой принцип . Если страхователь или выгодоприобретатель получили возмещение ущерба от лица, причинившего его застрахованному имуществу, то страховщик соответственно полностью или частично освобождается от выплаты страхового возмещения.

Ø Седьмой принцип . Страхователь или выгодоприобретатель обязан возвратить страховщику полученное от него возмещение (или соответствующую часть его) если:

· лицо, виновное в причинении ущерба, возместило его страхователю полностью или частично;

· в течение предусмотренного законодательством срока исковой давности обнаружатся обстоятельства, которые по закону или по правилам страхования имущества (предприятий или граждан) полностью или частично лишают страхователя права на получение страхового возмещения.

Ø Восьмой принцип . К страховщику, выплатившему страховое возмещение в связи со страховым случаем, переходит право требования (регресс, суброгация), которое страхователь или иное лицо, получившее страховое возмещение, имеет к лицу, ответственному за причиненный ущерб.

Ø Девятый принцип . Если страхователь для увеличения размера страхового возмещения преднамеренно включит в перечень утраченного или поврежденного имущества предметы, которые фактически не утрачены или не повреждены, то страховщик, установив это, может снизить размер причитающегося страхового возмещения до 50 %.

Условия прекращения договора страхования. Особые условия

Согласно правилам страхования имущества предприятий, граждан, отражающим положения законодательства РФ, устанавливаются процедуры, связанные с прекращением действия договора страхования.

Как юридический документ договор страхования имущества есть специфический регулятор страхового экономического отношения. Действие страхования как экономического отношения и договора страхования как юридической формы этого отношения означает реализацию сторонами отношения всех обязанностей и прав на условиях правил и договора страхования. Действие принципа характеризуется понятиями: «срок страхования» и «действие страхования».

Срок страхования означает период времени, в течение которого согласно договору страхования или законодательству объекты считаются застрахованными.

Действие страхования означает, что в страховом отношении и договоре, его оформившем, движение их экономического содержания начинается с момента подписания договора обеими сторонами и уплаты страховых взносов (премий) страхователем, а завершается

· либо одновременно с окончанием срока страхования,

· либо в связи с досрочным прекращением договора страхования.

Процедуры прекращения страхования

В движении страхового отношения и договора их окончание определяется с той же точностью, что и начало, так как они связаны с миллионными и миллиардными страховыми суммами.

В различных правилах могут быть варианты окончания:

· действие договора страхования прекращается в установленный в договоре срок – до 00 часов указанного дня;

· действие договора страхования прекращается в 24 часа того дня, который предшествует числу, с которого договор вступил в силу, через … лет (месяцев).

Эти варианты различаются лишь фразеологией. По сути, они устанавливают один и тот же срок окончания, например, 00 часов 15 мая или 24 часа 14 мая при вступлении договора страхования в силу сроком на один год с пятнадцатого мая.

Завершение страхования связывается с прекращением договора страхования или признанием его недействительным.

Прекращение договора страхования согласно законодательству имеет варианты:

1) Страховое отношение и договор, соответствующий ему, завершаются по истечении срока, записанного в договоре и полисе.

2) Страховое отношение и соответствующий ему договор считаются прекращенными при выполнении страховщиком обязательств перед страхователем в полном объеме. Например, договор заключен на 1 год. Страховой случай произошел через три месяца и нанес ущерб в размере страховой суммы. Страховщик выплатил страхователю возмещение полностью в соответствии с суммой ущерба. Более этот договор страхования не действует.

3) Страховое отношение и соответствующий ему договор прекращаются при чрезвычайном расторжении последнего по причинам:

· несоблюдения договора страхования любой стороной;

· наступления страхового случая, записанного в договоре страхования (когда какой-либо из сторон страховое возмещение показалось несправедливым: страхователю – заниженным, страховщику – завышенным);

· смены собственника застрахованного имущества (новый собственник может пожелать иного страховщика или вовсе не страховать имущество);

· смерти страхователя;

· банкротства предприятия;

· ликвидации страховщика в порядке, предусмотренном законодательством РФ;

· перемещения застрахованного имущества из места постоянного нахождения, указанного в полисе, если такое перемещение не согласовано со страховщиком;

· в других случаях, предусмотренных законодательством РФ.

Недействительность договора страхования признается после принятия судебного решения об этом (см. ГК РФ, ст. 930, п. 2; 934, п. 2; 940, п. 1 и др.).

Особые условия прекращения страхования устанавливаются законодательством и конкретизируются в правилах страхования, при этом уточняются причины прекращения и недействительности договоров страхования.

Например:

1) Договор страхования может быть прекращен досрочно по требованию страхователя или страховщика, если это предусмотрено договором страхования или достигнуто согласием сторон:

· о намерении досрочного прекращения договора стороны обязаны уведомить друг друга не менее чем за 30 дней до предполагаемой даты прекращения договора страхования, если этим договором не предусмотрено иное;

· свое намерение страхователь излагает в форме письменного заявления, а страховщик – письменного сообщения;

· договор страхования считается прекращенным с 00 часов дня, следующего за 30-м днем со дня подачи заявления страхователя страховщику или получения сообщения страховщика страхователем;

· в правилах может встретиться оговорка: страхователь имеет право досрочно прекратить лишь договор страхования, заключенный на срок не менее девяти месяцев.

2) При досрочном прекращении договора страхования по требованию страхователя страховщик возвращает ему за неистекший срок договора страховые взносы за вычетом понесенных расходов. Это называется выкупной суммой . Если такое требование страхователя вызвано нарушением страховщиком правил и договора страхования, то он возвращает страхователю, внесенные им страховые взносы полностью.

3) При досрочном прекращении договора страхования по требованию страховщика он возвращает страхователю внесенные им страховые взносы полностью. Если же такое требование страховщика вызвано невыполнением страхователем правил и договора страхования, то страховщик возвращает ему лишь выкупную сумму – часть взносов за неистекший срок договора минус понесенные расходы.

4) В случае смерти страхователя, являющегося физическим лицом, его права и обязанности переходят к лицу, принявшему это имущество в порядке наследования. В других случаях замены страхователя его права и обязанности переходят к новому собственнику с согласия страховщика, если законом или договором не предусмотрено иное.

5) Если в период действия договора страхования страхователь, являющийся физическим лицом, признан судом недееспособным либо ограниченным в дееспособности, то его права и обязанности осуществляет опекун или попечитель.

6) При реорганизации страхователя, являющегося юридическим лицом, его права и обязанности переходят с согласия страховщика к соответствующему правопреемнику в порядке, определяемом законодательством РФ;

7) В случае утери страхователем страхового полиса ему по его письменному заявлению на период действия договора страхования выдается дубликат. После выдачи дубликата утерянный полис считается недействительным и не подлежит оплате при совершении страховых случаев.

Особые условия недействительности договора страхования конкретизируют эту процедуру. Например, договор страхования считается недействительным с момента его заключения:

а) в случаях, предусмотренных законодательством РФ;

б) а также если:

· договор был заключен после наступления страхового случая;

· было застраховано имущество, подлежащее конфискации по решению суда.

Признание договора страхования недействительным обосновывается решением суда, арбитражного или третейского суда. При признании договора страхования недействительным страхователю возвращается страховой взнос за вычетом расходов страховщика (выкупная сумма).

Споры, связанные со страхованием, разрешаются судом, арбитражным или третейским судами в соответствии с их компетенцией.

Период действия договора страхования называется сроком договора страхования. Для определения срока договора страхования применяются общие положения ГК РФ: срок определяется календарной датой или истечением периода времени, который исчисляется годами, месяцами, неделями, днями или часами. Договор страхования может быть заключен сроком на 2 ч, на день и так далее (например, на время проведения спортивных соревнований).

Срок действия договора страхования начинается (ч. 1 ст. 957 ГК РФ):

1) с момента уплаты первого страхового взноса;

2) с иного предусмотренного в договоре момента (например, с момента наступления какого-либо события).

Договор страхования является реальным договором, который согласно ГК РФ начинает действовать с момента передачи по нему имущества или денежных средств. В договоре может быть предусмотрен иной порядок его вступления в силу (ст. 957 ГК РФ), в том числе и достижение согласия по всем его существенным условиям, и любой другой момент. Страхование, обусловленное договором страхования, распространяется на страховые случаи, произошедшие после вступления договора страхования в силу, если в договоре не предусмотрен иной срок начала действия страхования.

Окончание действия договора страхования. По окончании срока, предусмотренного договором страхования, договор страхования прекращает действовать, и обязательства, взятые на себя страховщиком по договору, считаются выполненными, даже если страховые случаи не произошли и выплат страховщик не производил. Если окончание срока договора страхования выпадает на выходной или праздничный день, то договор считается оконченным в следующий за ними рабочий день. Например, если срок действия договора страхования заканчивается в субботу 29 апреля, а страховой случай происходит во вторник 2 мая, то договор считается окончившим действие только в среду, 3 мая.

Договор страхования может досрочно прекратить действие (ст. 958 ГК РФ): договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам относятся:

1) гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

2) прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью;

3) отказ страхователя (выгодоприобретателя) от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по вышеуказанным обстоятельствам.

Таким образом, досрочное прекращение договора страхования может быть в силу объективных (не зависящих от воли страхователя) или субъективных причин. Объективной причиной является отпадение необходимости страхования вследствие прекращения возможности наступления страхового случая по обстоятельствам, не связанным со страховым случаем. При досрочном прекращении договора страхования по вышеуказанным обстоятельствам страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

В силу специальных законов срок страхования устанавливается этими законами. Например, срок действия договора обязательного страхования ответственности владельцев автотранспортных средств (ОСАГО) составляет 1 год, за исключением случаев, для которых этим же законом предусмотрены иные сроки действия такого договора. Договор обязательного страхования автоматически продлевается на следующий год, если страхователь не позднее чем за 2 месяца до истечения срока действия этого договора не уведомил страховщика об отказе от его продления, даже если страхователь просрочил уплату страховой премии на следующий год (но не более чем на 30 дней).

Страховая премия (СП) – это денежный взнос за услугу страхования, полагающийся компании-страховщику. Сделка закрепляется договором, и, как и любое соглашение, он может быть расторгнут досрочно. В статье расскажем про возврат страховой премии при расторжении договора страхования, дадим примеры проводок.

Введение в вопрос о возврате страховой премии

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр СП и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Законодательные акты не представляют причин, по которым страховщик мог бы удерживать большую часть СП, чем сумму, пропорциональную прошедшему сроку действия договора.

Возможные сложности при возврате средств

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

- Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

- Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → “ ».

- Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

- В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

- нарушение сроков подачи требования,

- неправильное составление заявления,

- написание заявления не по форме страховщика,

- отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

- Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

- Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

Сроки получения назад страховой премии

- Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

- Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Бухгалтерские проводки при возврате страховой премии

Основные положения:

- Деньги, затраченные на страхование транспорта (ОСАГО, КАСКО) состоят в списке расходов по обыкновенным видам деятельности. Они прибавляются к себестоимости реализуемой продукции и влияют на счет 76-1 “Расчеты по имущественному и личному страхованию”. Читайте также статью: → “ ».

- На тот день, когда фирма отправляет деньги в качестве СП компании-страховщику, бухгалтер обязан зафиксировать выдачу аванса (это Дебет 76-1 Кредит 51 – выплачена СП).

- Расход средств на страхование не облагается НДС.

- Статья расходов на страх.полис начинает признаваться бухгалтерами с момента начала выплат СП, если вышло так, что в соглашении нет упоминания конкретной даты, начиная с которой договор признается действующим.

- Если договор рассчитан на время длиной больше 30 дней, ежемесячно бухгалтер осуществляет проводку: Дебет 20 (23/26/44..) Кредит 76-1 – отнесена на расходы стоимость СП за текущий месяц.

- Если соглашение рассчитано на срок длиной меньше месяца, СП должны быть приплюсованы бухгалтером к затратам того месяца, в котором договор признался действующим. Дебет и Кредит см. п. 5-а.

- Если услугами страховой компании организация начала пользоваться не с 1 числа месяца, сумма подлежит списанию пропорционально числу оставшихся до конца месяца дней.

- Возвращенные средства неизрасходованной СП следует отражать проводкой: Дебет 51 Кредит 76-1 – получена часть страх. премии с учетом фактической продолжительности действия договора.

Практический пример БУ и НУ при возврате страховой премии

Организация N на УСН “Доходы за вычетом расходов” приобрела в собственность легковое транспортное средство и потратилась на ОСАГО и КАСКО. Меньше, чем через год, оно было перепродано. При НУ цена ОСАГО была причислена к расходам, в бухучете – к расходам на продолжительность действия договора со страховщиком (1 год) на 97 счете, была списана на 20 счет. КАСКО в НУ не внесли, а в БУ повторили действия с ОСАГО.

Так, на начало следующего года образовался остаток на Дебете 97 счета, затраты на оформление полиса оказалась не списаны. Вскоре был куплен новый автомобиль, и страховщик перенес неизрасходованную сумму страхования на новые полисы.

Налоговый учет для данного случая. На ту дату, когда был проведен налоговый учет организации, бухгалтер должен был отразить 2 операции:

- Остаток средств, которые были перечислены страховщиком обратно на счет компании как лишняя уплата СП по досрочно расторгнутому с ним договору страхования, включаются в число доходов, подлежащих учету при выплате единого налога;

- Такое же количество средств учитывается в списке расходов на услуги страхования по второму договору.

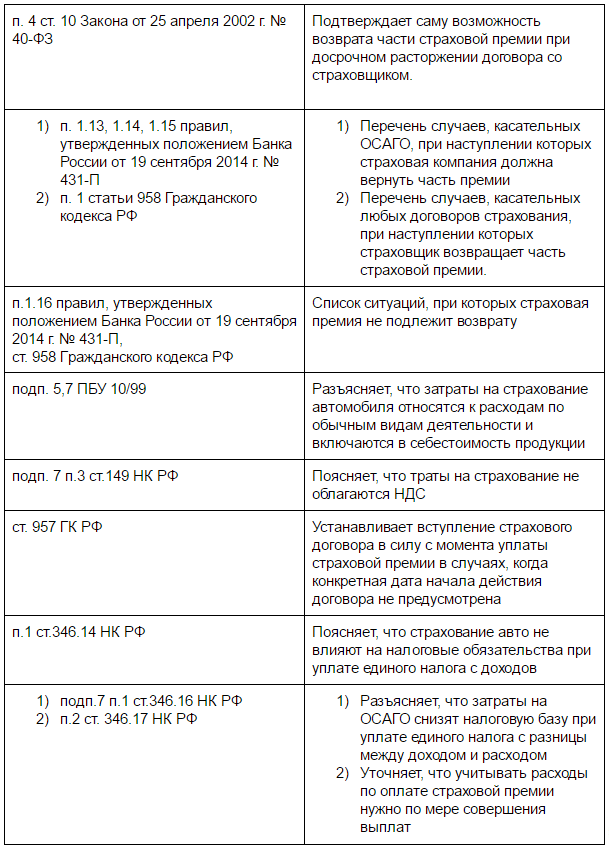

Нормативные акты, касательные возврата страховой премии:

Пример расчета возвращенной страховой премии

Организация на УСН “Доходы за вычетом расходов” пользуется транспортным средством для потребностей фирмы и перечисляет деньги по договору ОСАГО, оплаченному за год (с 1.02.15 по 31.01.16). Годовая страх. премия равняется 4 тыс.руб. и уплачивается компанией единовременно 1.02.15. Рассчитывая ЕН за первый квартал 2015 года бухгалтер прибавляет в расходы эти 4 тыс.руб. А 2.03.2015 авто перепродали, и прекратили договорные отношения.

Тогда, 10.03.15 страховщик вернет на счет N СП в размере 3682 рублей, ориентируясь на фактический срок действия соглашения. При начислении ЕН за первый квартал 2015 года бухгалтер компании приплюсует к доходам возвращенные деньги (3682 рубля).

Типовые ошибки при попытке возврата

Ошибка №1. При написании заявления на возврат СП указывается, что страхователь хочет досрочно расторгнуть договор со страховой компанией.

Такой случай подпадет под п.3 абз.2 ст. 958 ГК РФ (одностороннее расторжение соглашения, отказ от страховки), которым предусмотрен отказ в частичной выплате СП. Если брать в пример страхование при выдаче кредита банком, то СП не вернется к заемщику в случае, когда он отказывается от страховки, не успев погасить кредит.

Ошибка №2. Признание расходами суммы СП, которая осталась в списке расходов будущих периодов после продажи компанией транспортного средства, на который оформлялась страховка.

Эта сумма денег должна отражаться в дебиторской задолженности страховщика, после чего должны проводиться меры по взысканию долга. Если деньги не будут возвращены по причине исковой давности или прощения долга, средства вносятся в список внереализованных расходов как невозможные для взыскания долги.

Часто задаваемые вопросы

Вопрос №1. Фирма, оплачивающая налог по “упрощенке” “Доходы за вычетом расходов” учла возвращенную часть СП при выплате налогов в периоде, когда она была перечислена на счет. Что делать, если в счет ее уплаты был выдан вексель?

Такой доход нужно учесть в момент оплаты векселя или его передачи по индоссаменту другому лицу.

Вопрос №2. Каким числом указывать выплату страховой премии после досрочного прекращения сотрудничества со страховщиком, если с ним был заключен договор о выполнении встречных обязательств зачетом?

Датой дохода признается день заверения акта взаимозачета.

Вопрос №3. Может ли страховая компания вернуть часть СП через электронный кошелек?

Да. В таком случае, оператор системы расчетов уменьшит остаток электронных денег у отправителя и увеличит их сумму у получателя одновременно.

Дело № 2-295/2016

РЕШЕНИЕ

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

Анжеро-Судженский городской суд Кемеровской области в составе:

председательствующего Гульновой Н.В.,

при секретаре Ворошиловой И.Г.,

рассмотрев в открытом судебном заседании в г. Анжеро-Судженске

гражданское дело по иску Кремнёва К.В. к ПАО «Сбербанк России», ООО СК «Сбербанк страхование жизни» о признании договора страхования ничтожным, возврате страховой премии, процентов за пользование чужими денежными средствами, компенсации морального вреда, штрафа,

УСТАНОВИЛ:

Кремнёв К.В. обратился в суд с иском к ПАО «Сбербанк России» о признании договора страхования ничтожным, возврате страховой премии, процентов за пользование чужими денежными средствами, компенсации морального вреда, штрафа.

Свои требования мотивирует тем, что 14 мая 2015 г. был заключен кредитный договор №353966, в соответствии с которым ОАО «Сбербанк России» предоставляет ему кредит в размере <...> рублей, сроком на 36 месяцев, под 19,5% годовых. До заключения кредитного договора им подавалась заявка на получение кредита в сумме <...> рублей. Согласно п.10 кредитного договора, к договору не применимо обязанность заемщика по предоставлению обеспечения исполнения обязательств по договору и требование к такому обеспечению. Однако при заключении кредитного договора представителем банка в устной форме ему было предложено участие в программе коллективного страхования, услуги которого предоставляет ООО Страховая компания «Сбербанк страхование жизни» (далее - страховая компания). Для участия в программе коллективного страхования истец должен подписать заявление на страхование по добровольному страхованию жизни, здоровья и в связи с недобровольной потерей работы заемщика НПРО №№ (далее - заявление на страхование). Участие в программе коллективного страхования со слов представителя банка является обязательным условием для получения кредита, и при отказе от участия в программе коллективного страхования услуга предоставления кредита банком ему оказана не будет, несмотря на то, что в заявлении на страхования регламентировано - отказ от участия в программе коллективного страхования не повлечет отказ в предоставлении банковских услуг.

Согласно заявлению на страхование банк оказывает услуги по подключению заемщика к договору коллективного добровольного страхования заключенного между страхователем ОАО «Сбербанк России» и страховщиком ООО Страховая компания «Сбербанк страхование жизни», путем распространения на истца Условий присоединения к программе коллективного страхования жизни и здоровья заемщика в рамках выдачи потребительского кредита банком.

Банком увеличена сумма кредита на <...> рублей, что является страховой премией по договору страхования, и рассчитывается по формуле: Страховая сумма*тариф за подключение к Программе страхования*(количество месяцев/12), т. е. <...>

Ему предоставлен банком кредит путем перечисления на открытый в соответствии с п. 9 кредитного договора счет № в сумме <...> рублей. с его счета № в безакцептном порядке банк списал страховую премию в сумме <...> рублей.

По его мнению, договор страхования и кредитный договор взаимосвязаны: в заявлении на страхование сумма страховой премии рассчитывается от страховой суммы равной сумме предоставленного кредита. Данные обстоятельства подтверждают непосредственную взаимосвязь кредитного договора и страхования заемщика, т.е. заключение кредитного договора в обязательном порядке обуславливает присоединение к договору страхования.

Требования кредитного договора и заявления на страхования противоречит закону в силу следующего: ему не представлена возможность ознакомления с услугой по страхованию жизни с другими страховыми компаниями; заключенная между ОАО «Сбербанк России» и страховщиком ООО Страховая компания «Сбербанк страхование жизни» программа страхования создана специально для ОАО «Сбербанк России» косвенно подтверждает отсутствие возможности заключения страхования жизни с другой страховой компанией; он не был ознакомлен с договором страхования, в котором должна быть указана страховая сумма и вознаграждение; полис страхования на руки выдан не был; он не ознакомлен с лицензией ООО Страховая компания «Сбербанк страхование жизни». Данные обстоятельства нарушают закон «О защите прав потребителя», а именно ст. ст. 10,12,16.

Указание в заявлении на страхование по добровольному страхованию жизни и здоровья заемщиков для клиентов Открытого акционерного общества «Сбербанк России» на то что: «Я ознакомлен, что участие в программе добровольного страхования жизни, здоровья и в связи недобровольной потерей работы заемщика и мой отказ участия в Программе страхования не повлечет отказ в предоставлении банковских услуг». Данный пункт не может быть состоятельным и само заявление не может считаться добровольным по следующим причинам: заявление на страхование по добровольному страхованию жизни и здоровья заемщиков для клиентов ОАО «Сбербанк России» производится в рамках кредитного договора и по своей сути является заявлением к ООО Страховая компания «Сбербанк страхование жизни» в обязанности которого входит только страхование клиентов, а не выдача кредита, заявление не может считаться основополагающим документом для выдачи кредита. В заявлении на страхование по добровольному страхованию жизни и здоровья заемщиков для клиентов ОАО «Сбербанк России» сказано: «Я подтверждаю, что мне представлена вся необходимая и существенная информация о страховщике и страховой услуге, в т. ч. с заключением и исполнением договора страхования», при этом не указывается, какая именно информация предоставлена заемщику. Он не был ознакомлен с условиями страхования, правилами страхования, договором страхования, порядком и сроками подачи заявлений о прекращении договора страхования. Банком до него не доведено в доступной и наглядной форме информации о размере страховой премии, подлежащей перечислению страховщику, а также о размере комиссии банка за подключение к программе страхования. Подключение к программе страхования представляет собой самостоятельную услугу, а не является способом взимания так называемых скрытых процентов.

25.01.2016г. он направил в банк заявление о возврате страховой премии по заявлению на страхование НПРО № от 14.052015г. 28.01.2016г. им получен отказ в возврате незаконно полученной страховой премии.

Полагает, что договор страхования, заключенный в отношении него между ОАО «Сбербанк России» и страховщиком ООО Страховая компания «Сбербанк страхование жизни» по заявлению на страхование НПРО № от 14.05. 2015г., является ничтожным в силу ст. , ст. Закона РФ «О защите прав потребителей», что сумма незаконно списанных денежных средств подлежит возврату. Также считает, что ему действиями ответчика ему причинен моральный вред, который оценивает в <...> руб.

Просит суд признать договор страхования, заключенный в отношении него между ОАО «Сбербанк России» и страховщиком ООО Страховая компания «Сбербанк страхование жизни» по заявлению на страхование НПРО № от, ничтожным, обязать ОАО «Сбербанк России» вернуть ему убытки в размере <...> рублей, перечислив их на его счет №, взыскать компенсацию морального вреда в размере <...> рублей, проценты за пользование чужими денежными средствами в размере <...> рублей за период с по, штраф в размере 50% от суммы, присужденной в его пользу.

Определением Анжеро-Судженского городского суда от 02.02.2016г. при принятии искового заявления к производству, в качестве соответчика по делу привлечено Общество с ограниченной ответственностью Страховая компания «Сбербанк страхование жизни».

В судебном заседании истец Кремнёв К.В. исковые требования и доводы, изложенные в исковом заявлении, поддержал. Суду пояснил, что в Сбербанке он кредитуется более 15 лет, всегда выполнял обязательства кредитного договора, имеет положительную кредитную историю. Работает в системе <...> выплачивается единовременное пособие в размере семи окладов денежного содержания, в связи с чем, при наступлении указанных событий сумма выплаты ему в несколько раз превышает сумму выплаты взятой им в банке по договору кредитования, то есть у него имеется реальная возможность погасить задолженность по кредиту, а также проценты за пользование заемными средствами. В связи с чем банку не было реальной необходимости в дополнительном страховании рисков при выдаче ему кредита. При навязывании банком дополнительного страхования, банк преследовал лишь цель получение дополнительной прибыли в виде страховой премии, поставив его в условия, когда он не мог воспользоваться своим правом на добровольность страхования жизни и здоровья. Также банком ему не предоставлено право выбора страховой компании с целью приобретения страховых услуг на более выгодных для него условиях. Получив кредит в сумме <...> рублей, ему придется заплатить банку значительную сумму с учётом полученной страховки. Оказываемая услуга по подключению заемщика к Программе страхования представляет собой самостоятельную финансовую услугу Банка, отличную от услуги по страхованию. Оказываемая банком услуга по подключению его к программе страхования является единой и неделимой как по своей сути в целом, так и для потребителя в частности. Он поставил свою подпись под каждым пунктом в заявлении, так как это стандартный документ, он желал получить кредит, нужны были деньги. Порядок присоединения к программе добровольного страхования, в том числе право расторгнуть договор страхования в течение 14 дней ему не разъясняли, никаких дополнительных документов на руки не выдавали. Он не имел возможности получить кредит без страхования.

В судебном заседании представитель ответчика – Батанина Е.Д., действующая на основании доверенности, иск не признала, представила письменный отзыв. Суду пояснила, что 14.05.2015 г. между истцом Кремневым К.В. и ПАО «Сбербанк России» был заключен кредитный договор № 353966, в рамках которого Кремнёву К.В. были предоставлены денежные средства в сумме <...> руб. При заключении кредитного договора Кремнёву К.В. было предложено застраховать свою жизнь и здоровье от несчастных случаев на период действия договора. На три года сумма страховой премии составила <...>. ПАО «Сбербанк России» не навязывал Кремнёву К.В. услугу по страхованию в ООО Страховая компания «Сбербанк страхование жизни», поскольку страхование является добровольным, осуществляется на основании заявления на страхование, которое истец Кремнёв К.В. подписал добровольно. Какого либо принуждения со стороны сотрудников ответчика не было. Кремнёв К.В. был ознакомлен с условиями участия в программе коллективного добровольного страхования заемщиков физических лиц ПАО «Сбербанк России», впоследствии был подключен к данной программе, также один экземпляр условий участия в программе коллективного добровольного страхования заемщиков физических лиц ПАО «Сбербанк России», Памятка застрахованному лицу были выданы Кремнёву К.В. на руки. Кроме того, участие в Программе страхования может быть прекращено в случае отказа клиента от страхования на основании заявления, поданного в течение 14 дней с даты подключения к Программе страхования. При этом клиенту возвращаются денежные средства в размере 100 % от суммы платы за подключение, чем истец не воспользовался в данные сроки. Кремнёв К.В. мог вообще отказаться от страхования, оно является добровольным и получить кредит на тех же условиях, либо выбрать любую другую страховую компанию на своё усмотрение. ПАО «Сбербанк России» предлагает своим клиентам продукты ООО СК «Сбербанк страхование жизни». Клиент вправе либо согласиться на страхование, либо отказаться, а также обратиться к другой страховой компании на своё усмотрение, препятствий для этого нет.

Представитель ответчика ООО Страховая компания «Сбербанк страхование жизни» в суд не явился, о месте и времени слушания дела извещен надлежащим образом, о причинах неявки суду не сообщил.

Выслушав стороны, свидетеля, изучив материалы дела, суд приходит к следующим выводам.

РЕШИЛ:

В удовлетворении исковых требований Кремнёва КВ к ПАО «Сбербанк России», ООО СК «Сбербанк страхование жизни» о признании ничтожным договора страхования, заключенного в отношении него ОАО «Сбербанк России» и ООО СК «Сбербанк страхование жизни» по заявлению НПРО № от 14.05.2015г., обязании ПАО «Сбербанк России» возвратить страховую премию в размере <...> рублей, взыскании процентов за пользование чужими денежными средствами в размере <...> рублей за период с по, компенсации морального вреда в размере

Судебная практика по применению норм ст. 454, 168, 170, 177, 179 ГК РФ

По кредитам, по кредитным договорам, банки, банковский договор

Судебная практика по применению норм ст. 819, 820, 821, 822, 823 ГК РФ

По договорам страхования

Судебная практика по применению норм ст. 934, 935, 937 ГК РФ

Содержание

При оформлении кредита многим потенциальным заемщикам банк предлагает заключить страховой договор. При невозможности расчета клиента по долгу, страховая компания должна закрыть его задолженность перед банком. Часто же происходит обратная ситуация, у добросовестных плательщиков возникают вопросы: при досрочном погашении задолженности возможен ли возврат страховки по кредиту застрахованному заемщику, может ли банк или страховщик вернуть деньги по заявлению и в каком объеме?

Что такое страховка по кредиту

Прежде чем вернуть страховую премию по кредиту, надо понять суть такого страхования. Клиенту, обратившемуся за выдачей кредитных ресурсов, с целью снизить собственные риски невозврата банк предлагает заключить договор страхования. Соглашаясь на такое предложение, надо различать добровольность и обязательность страховой услуги, сопровождающей потребительский займ, ведь за каждый полис заемщик платит немалые суммы.

Обязательное страхование

Законодательно условие страхования, сопровождающее получение кредита, не обязательно для заемщика и остается его добровольным выбором. Однако есть исключения. При предоставлении имущества в обеспечение по кредиту, залог обязательно страхуется по таким видам кредитных договоров:

- Автокредитование. При оформлении автокредита кредитная организация вправе обязать заемщика оформить КАСКО на приобретаемый автотранспорт.

- Ипотечное кредитование. При выдаче займа под залог недвижимости и оформления ипотечного кредита обеспечение защищается страховкой.

Добровольное страхование

Остальные виды страховок, которые сопровождают заключение потребительского кредитования, для заемщика добровольны. Взыскать страховку по кредиту можно по договорам следующего типа (по ним, как правило, кредитные учреждения и навязывают страхование):

- жизни и здоровья гражданина (смерть, инвалидность, недееспособность);

- потери работы;

- титульного страхования при ипотеке;

- финансовых рисков;

- прочего имущества заемщика помимо автомобиля и недвижимости.

Нормативно-правовое законодательство

С первого июня 2016 года действуют измененные в пользу заемщика условия в отношении добровольного страхования, и у физического лица появилась возможность вернуть деньги, расторгнув навязанное страхование после выплаты займа. Законодательно это закреплено документами:

- Указание ЦБ РФ № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»;

- Гражданский Кодекс РФ (статья 343);

- ФЗ № 353 «О потребительском кредите (займе)» (часть 10 статья 7);

- ФЗ № 102 «Об ипотеке (залоге недвижимости)» (статья 31);

- ФЗ № 4015-1 «Об организации страхового дела в РФ» (статья 3, пункт 4).

Можно ли вернуть страховку по кредиту

Согласно новым нормам в области кредитного права, банк не должен настаивать на оформлении дополнительных услуг. Однако есть две разные ситуации: отказ от договора страхования, предваряющий получение займа, и возврат страховки после выплаты кредита. В обоих случаях у гражданина есть право отказаться от услуги, и даже после заключения договорных отношений со страховой компанией. Однако выплачивать страховку по кредитным обязательствам финансовые учреждения не спешат.

В каких случаях возврат страховой суммы невозможен

Невзирая на важные изменения для застрахованных заемщиков, есть ряд ситуаций, когда вопрос, как вернуть страховку после выплаты кредита, остается проблемным и решается часто в судебном порядке:

- Сроки заключения договора. Нормы, действующие с 01.06.2016 г., распространяются на новые договоры. Получить возмещение по стоимости страховки по уже действующим договорам страхования возможности нет.

- Коллективная страховка. Нормы Закона действуют, если гражданин заключает договор напрямую со страховой компанией. Если кредитной организацией услуга заключается в рамках коллективного договора, это не попадает под возможный возврат страховки по кредиту в пять дней.

- Выбор варианта кредита. Если банк предлагает на выбор клиента две модели кредитования – без страховки по более высокой процентной ставке либо со страхованием, но под меньшие проценты, и заемщик выбрал второй вариант, то его решение относительно страховки добровольно.

- Условия договора страхования. Если страховыми условиями не предусматривается возврат неиспользованной страховки по кредиту при расторжении договора страховки ранее срока, погасить кредит досрочно можно, но остаток неиспользованного вознаграждения останется у страховщиков.

Какие документы необходимо предоставить страховщику

Если пришлось оформить потребительский кредит с оплатой страхового полиса, навязанный вам банком, чтобы вернуть денежные средства, обратитесь в страховую компанию с пакетом таких документов:

- кредитный договор (оригинал и копия);

- паспорт;

- заявление об отказе от добровольного страхования с указанием способа получения платежа либо заявление о расторжении договора досрочно и возвращении страховки в оставшейся части;

- банковскую справку о досрочном закрытии долга (если кредит был погашен досрочно).

Как вернуть страховку по кредиту в первые 5 дней после подписания кредитного договора

Указанием регулятора страхового и кредитного рынка Банком России был обозначен временной промежуток, период охлаждения, для обращения за страховой премией – 5 рабочих дней. Важно: в эти пять дней страховка может вступить в силу, тогда к возврату страховки по кредиту полагается меньшая сумма, чем было заплачено. Если уложиться в назначенный срок, весь процесс проходит так:

- Гражданин в течении пяти рабочих дней после подписания договора обращается к страховщику с заявлением об отказе от заключенного договора добровольного страхования с обозначением реквизитов для получения средств.

- От страховщика следует обязательно получить визу о принятии к рассмотрению на своем экземпляре заявления или отправить его заказным письмом с описью и обратным уведомлением.

- По истечении десяти дней заемщику должны вернуть средства.

Особенности процедуры для коллективных договоров

На коллективное страхование новые нормы не распространяются. Особенность этого вида в том, что страхователь – не физическое лицо, а банк, и заемщик присоединяется к договору. В таком случае изучите договор и страховые правила с целью ознакомления с иными условиями для отказа от уплаченной страховки. Кредитные учреждения и страховые компании разрабатывают свои условия, предусматривающие досрочное расторжение по коллективному страхованию, когда кредит погашен: возможности вернуть деньги досрочно там может и не быть.

Возврат страховки при досрочном погашении кредита

Заниматься процедурой возврата имеет смысл, если страховые взносы были уплачены вперед. Страховая защита залога или жизни гражданина нужна при невыплаченном займе, а если заемщик его досрочно погасит, то возврат страховки после досрочной выплаты кредита возможен в оставшейся части по услуге страхования. В этой ситуации изначально необходимо обратиться в банк, который вправе направить гражданина в страховую компанию для разрешения вопроса. Заявление на возврат денежных средств оформляют одновременно с заявлением на досрочное погашение займа или сразу после его закрытия.

Как вернуть деньги за страховку по кредиту после «периода охлаждения»

Если предусмотренные пять дней прошли, обратитесь сначала в банк. Возврат страховки по кредиту возможен в пролонгированные сроки у отдельных кредитных учреждений: Сбербанка, ВТБ24, Хоум Кредит Банка, но не все так лояльны. К примеру, Альфа-Банк, Ренессанс Кредит подобной услуги клиентам не предлагают. По отправленной в банк претензии, скорей всего, будет получен отказ на основании добровольности подписания заемщиком заявления на страхование. Тогда остается только судебный путь решения вопроса, и желательно обратиться за помощью к кредитным юристам.

Заявление на возврат страховки в банк

Как правило, банк и страховщик имеют свои готовые образцы заполнения документов. При обращении с заявлением в банк важно, чтобы бланк содержал такие сведения:

- наименование документа;

- ФИО, паспортные сведения, адрес клиента;

- дата подписания;

- место оформления;

- подпись;

- сведения о кредитном договоре (номер, срок действия, сумма) и погашении обязательств (дата фактической уплаты);

- реквизиты, по которым надо оплачивать.

Обращение в суд

Такой вариант подходит малой части лиц. Текущий судебный опыт оспаривания навязанных страховых услуг отрицательный, но практика решения вопроса в Москве и по России по одинаковым делам отличается. Иски такого рода относятся к области защиты прав потребителя, значит, место подачи искового заявления гражданин выбирает сам (место оформления ипотеки, нахождения выгодоприобретателя). То есть можно остановиться на географическом регионе, где аналогичные судебные дела заканчивались положительно в пользу истца.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!-

17 апреля 2015Кто вправе применять нулевые ставки по страховым платежам

17 апреля 2015Кто вправе применять нулевые ставки по страховым платежам -

17 апреля 2015Кто такой налоговый агент

17 апреля 2015Кто такой налоговый агент -

17 апреля 2015Медицинская помощь гражданам рф по полису омс

17 апреля 2015Медицинская помощь гражданам рф по полису омс