Списание товара при недостаче или порчи в бухгалтерских проводках. Списание товара с истекшим сроком годности: проводки Статьи списания товаров

Если по документам товар значится в магазине либо на складе, но фактически отсутствует, магазину необходимо списать его и выровнять остатки . Давайте разберемся, как это сделать в различных ситуациях.

Как проводить инвентаризацию

Инвентаризация проводится для того, чтобы привести в соответствие фактические и документальные данные. Зачастую организации проводят инвентаризацию лишь формально, но инвентаризация полезна тем, что помогает понять, какие есть излишки и недостачи , в каком состоянии находится товар, выявить способы снижения затрат и налоговых рисков.

Когда нужно проводить инвентаризацию

при передаче имущества в аренду, выкупе, продаже;

при преобразовании государственного или муниципального унитарного предприятия;

при составлении годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при обнаружении фактов хищения, злоупотребления, порчи товара;

при стихийном бедствии, пожаре или других форс-мажорах;

при ликвидации или реорганизации организации и др.

Что проверяют при инвентаризации?

В обязательном порядке проверяют:

нематериальные активы;

основные средства;

финансовые вложения;

товарно-материальные ценности;

незавершенное производство и расходы будущих периодов;

денежные средства, денежные документы и бланки документов строгой отчетности;

расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

резервы предстоящих расходов и платежей, оценочные резервы;

активы и обязательства компании.

Узнать больше

Как списать недостачу при инвентаризации

Чтобы списать товар, которого нет на складе, для начала вам нужно провести инвентаризацию . Эта процедура поможет определить правильную сумму задолженности по недостачам. Метод списания товара будет зависеть от причины недостачи, а также от того, определено или нет виновное лицо.

После того, как завершена инвентаризация и определена причина списания, вы можете:

списать затраты на нормы естественной убыли (резерв), а если установлено лицо, виновное в недостаче, то взыскать стоимость товара с него . На крайний случай, если виновное лицо не определено, а недостачу нельзя списать без вопросов со стороны налоговой - заводите уголовное дело.

К примеру, если недостача товара соответствует норме естественной убыли, оплачивать это никто не должен . Если недостача выше нормы - отвечать за это будет виновное лицо . В последнем случае по результатам проверки составляется документ, в котором указан виновник. Если виновника невозможно определить, то недостачу спишут как убытки компании.

Онлайн-касса LiteBox (Лайтбокс) с кассовой программой и товароучетной системой помогает вести учет остатков в реальном времени . Вы можете сгруппировать остатки товаров (по производителю и другим критериям), выгрузить их частями (например, только молочную продукцию) и провести частичную сверку, не закрывая магазин, в часы, когда нет покупателей. Это позволяет вам сэкономить время и средства на оплату труда работников.

Создание документа “Инвентаризация” в товароучетной системе LiteBox

Как списать просроченный товар

Статья 472 ГК РФ определяет запрет на продажу товаров с истекшим сроком годности . Со списанием “просрочки” чаще всего сталкиваются магазины, которые торгуют скоропортящимся товарами (к примеру, продуктами питания). Но иногда потребность в списании пришедшего в негодность товар появляется и в других организациях: например, при продаже косметики или лекарств, которые положено утилизировать по истечении срока годности .

При списании используют форму ТОРГ-15 для оформления факта порчи и ТОРГ-16 для фиксации изъятия из оборота и решения об уничтожении или утилизации. ТОРГ-15 создают в трех экземплярах и передают на подпись участникам инвентаризационной комиссии, в состав которой входят представитель руководства, материально-ответственное лицо и по необходимости - представитель санитарного надзора. Один экземпляр передают в бухгалтерию для списания с материально-ответственного лица потерь, второй - отдают материально-ответственному лицу, а третий - оставляют в проверяемом подразделении.

Создание документа “Списание товара” в товароучетной системе LiteBox

В системе LiteBox (начиная с версии 2.9.3) маркированная алкогольная продукция списывается в соответствии с требованиями Росалкоголя. При этом предусмотрен запрет на повторное списание продукции с одной и той же акцизной маркой.

LiteBox автоматически отправляет запрос в журнал учета, который ведется в программе на основании продаж и списаний по кассе . Если в ранее оформленных документах списания (начиная с версии ЕГАИС 2.9.3) данная акцизная марка уже указывалась, система оповестит пользователя.

Как списать товар, если он пришел в негодность

При инвентаризации могут быть выявлены испорченные и просроченные товары, которые подлежат изъятию и списанию с учета.

Списание товара зависит от причин, по которым он подлежит утилизации:

-

по вине работника;

-

по причине непредвиденной ситуации (пожара, аварии, наводнения и т. п. ).

по истечении срока годности;

Как списать “несуществующий” товар со склада? На негодный к продаже товар нужно составить акт списания. В документе указывают наименование товара согласно утвержденной номенклатуре, количество, местонахождение товара при окончании срока годности (адрес торговой точки). Также нужно указать, как в дальнейшем после списания ликвидируют из оборота товар: проведут утилизацию, уничтожат или вернут поставщику.

Для списания используют те же формы, что и для просроченного товара - в форме ТОРГ-15 фиксируют факт порчи товара, а в форме ТОРГ-16 - изъятие его из оборота и решение о способе ликвидации.

Отчет по списанию в товароучетной системе LiteBox

Как списать образцы товара

Списание образцов тоже необходимо учитывать и проводить по документам . Если их безвозмездно передают партнерам, агентам по продажам или выставляют на полках магазина, бухгалтер создает для этого субсчет в счете «Товары».

Передачу образцов оформляют накладной на отпуск материалов по форме М-15. Документы составляют согласно договоренности с будущим клиентом. Для этого можно оформить договор или обойтись без него. Во втором случае нужно оформить первичные документы по передаче и приемке образцов, а во внутренних документах указать причины этой передачи.

Если образцы нужны для того, чтобы организовать дегустацию, оформляют накладную по форме ТОРГ-13 (на внутреннее перемещение) и сохраняют для отчетности. Документ подписывает сотрудник, который выдает дегустационные образцы посетителям магазина.

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:

- инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

- акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

- инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

- акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

При оформлении результатов инвентаризации необходимо составить следующие документы:

- сличительная ведомость по форме № ИНВ-19;

- ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26.

Об этом говорится в разделе 2 указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88, и в постановлении Госкомстата России от 27 марта 2000 г. № 26.

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:

- уценить товары для дальнейшей продажи;

- списать товары (если они не подлежат дальнейшей реализации).

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии должны входить:

- представитель администрации организации (например, руководитель);

- материально-ответственное лицо;

- представитель санитарного надзора (при необходимости).

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:

- № ТОРГ-15 (оформляется при уценке (списании) товаров в результате порчи, боя, лома);

- № ТОРГ-16 (оформляется при списании товаров, не подлежащих дальнейшей реализации, например, при истекшем сроке годности).

Акт по форме № ТОРГ-15 (№ ТОРГ-16) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий - у материально-ответственного лица.

Такой порядок оформления порчи товаров установлен в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132.

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках - акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

- вида потерь (недостача или порча);

- причин возникновения (естественная убыль, виновное лицо, форс-мажорные обстоятельства).

О том, как отразить в бухучете недостачу, выявленную в ходе проведения инвентаризации, см. Как отразить выявленные при инвентаризации недостачи .

Бухучет: уценка

Если организация планирует уценить испорченные товары, то в учете сделайте следующие проводки:

Дебет 94 Кредит 41

- отражена стоимость испорченных товаров (на основании акта по форме № ТОРГ-15);

Дебет 94 Кредит 42

Для удобства отражения уценки товаров к счету 41 откройте отдельный субсчет, например, «Товары, подлежащие уценке».

Дебет 41 субсчет «Товары, подлежащие уценке» Кредит 94

- оприходованы товары, подлежащие уценке (по рыночной стоимости с учетом их физического состояния);

Дебет 44 Кредит 41 субсчет «Товары, подлежащие уценке»

- переданы образцы испорченных товаров на экспертизу (если для продажи испорченных товаров необходима экспертиза);

Дебет 44 Кредит 60

- отражены расходы по проведению экспертизы (если для продажи испорченных товаров необходима экспертиза);

Дебет 62 Кредит 90-1

- отражена выручка от продажи товаров с уценкой;

Дебет 90-2 Кредит 41 субсчет «Товары, подлежащие уценке»

- списана себестоимость уцененных товаров (стоимость, по которой они были оприходованы);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС с реализации уцененных товаров (если организация является плательщиком НДС);

Дебет 90-2 Кредит 44

- включены в себестоимость продаж расходы, связанные с реализацией (если для продажи испорченных товаров необходима экспертиза).

Если испорченные товары не могут быть в дальнейшем использованы (проданы), в бухучете их стоимость отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества (счет 41). При этом если учет товаров ведется по продажным ценам, то одновременно с отражением факта порчи товаров на счете 94 торговую наценку, приходящуюся на испорченные товары и ранее учтенную на счете 42, нужно сторнировать. Об этом говорится в указаниях по применению Плана счетов (счет 94, 41, 42). При отражении факта порчи товаров в учете сделайте проводки:

Дебет 94 Кредит 41

- отражена порча товаров;

Дебет 94 Кредит 42

- сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

Такой порядок отражения порчи товаров в бухучете отражен в подпункте «б» пункта 29 приказа Минфина России от 28 декабря 2001 г. № 119н.

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:

- естественная убыль;

- вина материально-ответственного лица (других лиц, признанных виновными в порче);

- форс-мажорные обстоятельства.

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

- списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). При этом в учете сделайте проводку:

Дебет 73 (76, 60...) Кредит 94

- отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

- Как удержать из зарплаты сотрудника сумму материального ущерба ;

- Как отразить в учете удержание материального ущерба из зарплаты сотрудника .

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Ситуация: можно ли взыскать стоимость возмещения порчи товаров с уволенного сотрудника? С сотрудником был заключен договор о материальной ответственности. Инвентаризация проводилась после увольнения.

Ответ: нет, нельзя.

В статье 232 Трудового кодекса РФ сказано, что расторжение трудового договора не освобождает сотрудника от возмещения ущерба. Но чтобы доказать, что порча товаров возникла по вине сотрудника, нужно было провести инвентаризацию при его увольнении (п. 27 Положения по ведению бухгалтерского учета и отчетности). По прошествии времени доказать вину уволенного сотрудника нельзя. Значит, и взыскать стоимость ущерба от порчи также нельзя.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

- списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Такой порядок следует из пункта 11 ПБУ 10/99 и Инструкции к плану счетов (счет 94).

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

Такой порядок следует из пункта 13 ПБУ 10/99 и Инструкции к плану счетов.

Недостача выявлена до постановки товаров на учет

Если организация выявила недопоставку (порчу) при приемке товаров (т. е. до постановки товаров на учет), то инвентаризацию проводить не нужно. Для документального отражения торговыми организациями факта такой недостачи (порчи) постановлением Госкомстата России от 25 декабря 1998 г. № 132 предусмотрены типовые формы:

- № ТОРГ-2 (если получены товары российского производства);

- № ТОРГ-3 (если получены товары импортного производства).

В некоторых отраслях вместо формы № ТОРГ-2 (№ ТОРГ-3) могут использоваться другие акты. Например, в отношении медицинских товаров в аптеках - акт по форме № А-1.2 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Документы, в которых фиксируется факт недостачи или порчи, являются основанием для предъявления претензии поставщику (ст. 518, 519 ГК РФ).

Бухучет недостачи товаров до постановки на учет

Отражение в бухучете недостачи, порчи товаров, выявленной до постановки товаров на учет (при приемке), зависит от причин их возникновения:

- естественная убыль;

- вина перевозчика (поставщика);

- форс-мажорные обстоятельства.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Общую сумму потерь от недостачи (порчи) товаров, выявленной при их приемке, рассчитайте по формуле:

Списание нормативных потерь отразите следующим образом:

Дебет 94 Кредит 60

- отражена стоимость потерь в пределах норматива;

Дебет 44 (16) Кредит 94

- списана сумма потерь товаров в пределах норм естественной убыли.

Если испорченные товары могут быть проданы (с уценкой), они приходуются по ценам возможной продажи.

Такие правила установлены подпунктом «а» пункта 58 указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Сумму потерь от недостачи (порчи) сверх норм естественной убыли рассчитайте по формуле:

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее - Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее - Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

«Инсейлс» - Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее - «Инсейлс»), с одной стороны, и

«Пользователь» -

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация - это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс - .

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Часто руководители бизнеса сталкиваются с вопросом, как списать товар, которого нет на складе или в магазине. Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

Как списать недостачу при инвентаризации

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе. Об этом мы писали в отдельной статье «Школы торговли» про проведение инвентаризации . Результаты инвентаризации оформляются документами ИНВ-3 , ИНВ-19 и ИНВ-26 , а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки. В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой - заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы - они закрываются за счет виновных лиц. В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Как определить цену товара, который подлежит списанию

Суммы недостач списываются по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи. Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодность

Списание пришедшего в негодность товара - процесс довольно простой, поскольку, по сути, является этапом инвентаризации. Если в ходе проверки найдены испорченные продукты, их надо заактировать, представить комиссии, заполнить и подписать акты ТОРГ-15 или ТОРГ-16. Наличие этих документов позволяет списать товар.

Для актирования испорченных товаров, которые законно можно продавать после уценки, заполняется акт ТОРГ-15. Он составляется в трех экземплярах и подписывается членами инвентаризационной комиссии с участием представителя руководства, материально-ответственного лица и при необходимости - представителем санитарного надзора. Один экземпляр нужно передать в бухгалтерию для списания с материально-ответственного лица потерь, второй - оставить в проверяемом подразделении, а третий - отдать материально-ответственному лицу.

ТОРГ-16 применяется, если товар пришел в негодность и не подлежит дальнейшей реализации, в том числе и по причине истекшего срока годности. Составляется он также в трех экземплярах и передается тем же лицам, что и в случае с ТОРГ-15.

Реализация и списание просроченного товара

Иногда товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д. Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, которые невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов. Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию. Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Списание образцов товара

Списание даже небольших партий товара - образцов - также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15 . При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления. Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 - на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию - это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров - образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товар

Чтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения. Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела. В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.

У любой компании, чья деятельность построена на большом обороте товарно-материальных ценностей/ТМЦ (торговля, производство), регулярно возникает необходимость в оформлении операций списания товаров. Благодаря эта операция не должна вызывать проблем. В этой статье мы рассмотрим варианты и процесс списание товара со склада в 1С 8.3, а конкретно – в 1С:ERP Управление предприятием 2 (далее 1С:ERP).

Наиболее часто встречающиеся на практике причины списания:

- Выявленная недостача/порча товаров. Возникает необходимость списать испорченный товар (потерянный) и учесть сумму списания в качестве вычета с материально-ответственных лиц. Для оформления операций такого рода в системе имеется «Списание недостач товаров».

- Безвозмездная передача товара внешним контрагентам или списание товара на внутреннее потребление (использование в производстве, для внутренних нужд). Если с внутренним потреблением все в целом понятно (когда для на предприятии используется конфигурация 1С:Бухгалтерия 3.0 для этих целей предназначен документ «Требование-накладная»), то теперь списание товара используется и для оформления передачи товаров внешним контрагентам, например, рекламных материалов со склада, подарков и т.п.

Напомним, что в предыдущих конфигурациях, таких как 1С УПП, как правило, операции передачи товаров внешним контрагентам оформлялись в системе документами продажи товаров по нулевой цене.

- Списание ТМЦ/эксплуатацию. Несмотря на то, что в результате списания ТМЦ снимается с учета, материалы, переданные в эксплуатацию, продолжают числиться на забалансовом счете, но могут быть списаны окончательно или возвращены из эксплуатации с оформлением соответствующих документов.

После инвентаризации, когда по результатам пересчета товаров была выявлена либо недостача, либо порча товара на складе, товар должен быть списан на потери. Для отражения операций списания ТМЦ в 1С ERP используется документ «Списание недостач товаров».

Для создания нового документа проходим в подсистеме «Склад и доставка» по ссылке «Излишки, недостачи и порчи товара» и далее в командной панели списка складских документов выбираем «Создать/Списание недостач товаров».

В документе пользователь должен заполнить ключевые для оформления операции поля: организацию, которой принадлежат списываемые товары, статью расходов и непосредственно перечислить товары, списываемые на потери.

Ключевым полем документа, задающим отображение операции в управленческом и регламентированном учете, является выбранная в документе статья расходов. Именно на уровне статьи настраиваются правила отображения операции на счетах, способы распределения, типы дополнительной аналитики и еще ряд других не менее значимых показателей.

Списание ТМЦ на расходы

Списание оформляется документом «Внутреннее потребление товаров/Списание на расходы» и используется для целей отражения операций внутреннего потребления товаров. Это могут быть, как мы уже замечали выше, подарки, списываемые для последующего распространения, рекламные материалы, ТМЦ используемые для внутренних нужд (например, картриджи или канцелярские принадлежности). Кроме того, этим документом оформляются операции формирования дополнительных расходов, включаемых в первоначальную стоимость основных средств.

Для создания нового документа пользователь в подсистеме «Склад и доставка» выбирает команду «Внутренние документы (все)» и в форме списка нажимает кнопку «Создать», далее в выпадающем списке выбирает «Внутреннее потребление товаров» и «Списание на расходы».

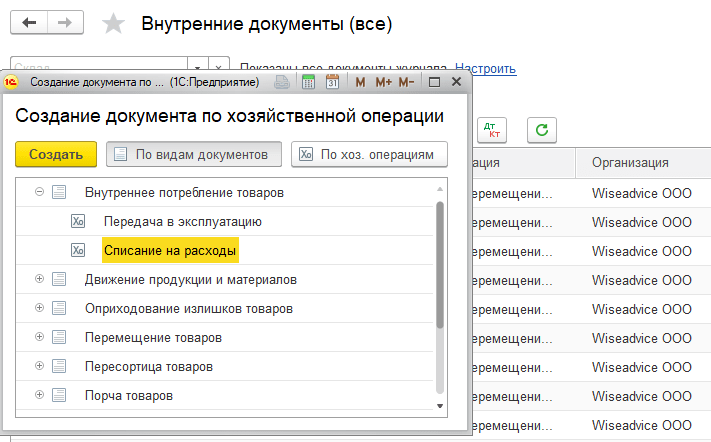

Напомним, что ближайшим аналогом этого документа в других конфигурациях 1С является документ «Требование накладная».

В этом документе, в отличие от предыдущего – по списанию недостач, статья расходов указывается построчно, а также есть возможность уточнить в сроке счет списания товара.

В остальном этот документ функционально сильно напоминает документ списания товаров, однако есть и отличия. Самым важным из них является ограничение в использовании документа «Списание недостач товара» для целей списания ТМЦ на производственные нужды, для целей формирования стоимости ОС и т.д.

Поэтому важно помнить: списать потерянный или бракованный товар с последующей утилизацией можно, оформив документ «Списание недостач товаров».

Во всех остальных случаях, для списания нужно использовать «Внутреннее потребление товаров/Списание на расходы».

Передача ТМЦ в эксплуатацию

Для передачи товаров в эксплуатацию предназначен тот же документ – «Внутреннее потребление товаров», но с другим видом операции – «Передача в эксплуатацию».

Схема работы с документом (создание, заполнение) аналогична рассмотренной выше за исключением того, что при выборе хозяйственной операции «Передача в эксплуатацию» становятся доступны для заполнения дополнительные поля – категория эксплуатации и материально-ответственное лицо. После отражения документа в учете, ТМЦ списывается и дальнейший учет таких материалов ведется на забалансовом счете МЦ.04.

Итоги

1С ERP, поскольку даже ее типовой функционал позволяет охватывать все бизнес-процессы производственных фирм, естественно обладает исчерпывающим инструментарием для списания товаров и материалов, отличаясь в этой части от других конфигураций 1С.

Пользователь должен знать возможности системы, правила настройки статей расходов и принципы отражения операций в управленческом и регламентированном учетах для успешной работы в этой области.

-

17 апреля 2015Выгодно ли применять патент, сдавая недвижимость в аренду

17 апреля 2015Выгодно ли применять патент, сдавая недвижимость в аренду -

17 апреля 2015«Черный список» ФМС России, как проверить себя

17 апреля 2015«Черный список» ФМС России, как проверить себя -

17 апреля 2015Что делать если начислили налог на имущество которого нет

17 апреля 2015Что делать если начислили налог на имущество которого нет